jesenska napoved gospodarskih gibanj 2011 - UMAR

jesenska napoved gospodarskih gibanj 2011 - UMAR

jesenska napoved gospodarskih gibanj 2011 - UMAR

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Jesenska <strong>napoved</strong> <strong>gospodarskih</strong> <strong>gibanj</strong> <strong>2011</strong><br />

9<br />

Okvir 1: Predpostavke jesenske <strong>napoved</strong>i – mednarodno okolje<br />

Napovedi mednarodnih institucij kažejo na upočasnitev<br />

okrevanja svetovnega gospodarstva. Pod vplivom različnih<br />

dejavnikov, med katerimi so prevladovali zaostritev tveganj<br />

glede dolžniške krize v evrskem območju in negotovost glede<br />

prihodnje gospodarske rasti v ZDA ob morebitnem umikanju<br />

stimulativnih ukrepov, se je v zadnjih mesecih močno<br />

zmanjšalo zaupanje v stabilnost nadaljnjega okrevanja zlasti<br />

najrazvitejših držav. Po <strong>napoved</strong>ih mednarodnih institucij,<br />

dostopnih v začetku septembra letos, se bo tako letos in<br />

v prihodnjem letu svetovna gospodarska rast z lanskih<br />

5,1 % upočasnila na približno 4 %. Nižja rast bo predvsem<br />

posledica upočasnitve v razvitih državah, medtem ko bo rast<br />

v razvijajočih državah, predvsem azijskih, še vedno relativno<br />

visoka. Upočasnitev, ki je pričakovana že v drugi polovici<br />

letošnjega leta nakazujejo tudi kazalniki razpoloženja, ki so<br />

v večih gospodarsko najpomembnejših državah na najnižji<br />

ravni po začetku okrevanja. Prvič po dveh letih se je v drugem<br />

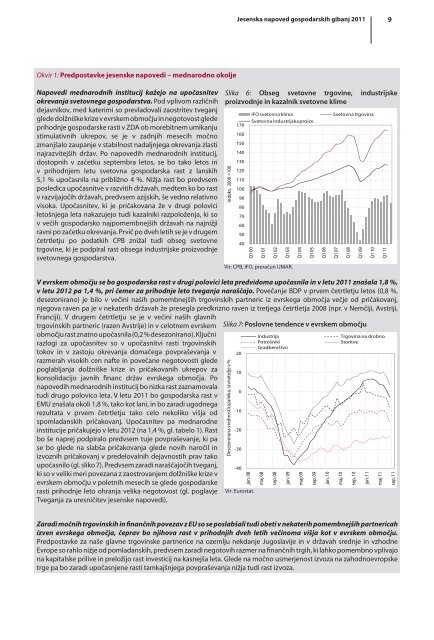

četrtletju po podatkih CPB znižal tudi obseg svetovne<br />

trgovine, ki je podpiral rast obsega industrijske proizvodnje<br />

svetovnega gospodarstva.<br />

Slika 6: Obseg svetovne trgovine, industrijske<br />

proizvodnje in kazalnik svetovne klime<br />

Indeks, 2000 =100<br />

170<br />

160<br />

150<br />

140<br />

130<br />

120<br />

110<br />

100<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

IFO svetovna klima<br />

Svetovna industrijska proizv.<br />

Q1 00<br />

Q1 01<br />

Q1 02<br />

Q1 03<br />

Vir: CPB, IFO, preračun <strong>UMAR</strong>.<br />

Q1 04<br />

Q1 05<br />

Q1 06<br />

Svetovna trgovina<br />

Q1 07<br />

Q1 08<br />

Q1 09<br />

Q1 10<br />

Q1 11<br />

V evrskem območju se bo gospodarska rast v drugi polovici leta predvidoma upočasnila in v letu <strong>2011</strong> znašala 1,8 %,<br />

v letu 2012 pa 1,4 %, pri čemer za prihodnje leto tveganja naraščajo. Povečanje BDP v prvem četrtletju letos (0,8 %,<br />

desezonirano) je bilo v večini naših pomembnejših trgovinskih partneric iz evrskega območja večje od pričakovanj,<br />

njegova raven pa je v nekaterih državah že presegla predkrizno raven iz tretjega četrtletja 2008 (npr. v Nemčiji, Avstriji,<br />

Franciji). V drugem četrtletju se je v večini naših glavnih<br />

trgovinskih partneric (razen Avstrije) in v celotnem evrskem Slika 7: Poslovne tendence v evrskem območju<br />

območju rast znatno upočasnila (0,2 % desezonirano). Ključni<br />

Industrija<br />

Trgovina na drobno<br />

razlogi za upočasnitev so v upočasnitvi rasti trgovinskih<br />

Potrošniki<br />

Storitve<br />

Gradbeništvo<br />

tokov in v zastoju okrevanja domačega povpraševanja v 20<br />

razmerah visokih cen nafte in povečane negotovosti glede<br />

poglabljanja dolžniške krize in pričakovanih ukrepov za<br />

10<br />

konsolidacijo javnih financ držav evrskega območja. Po<br />

<strong>napoved</strong>ih mednarodnih institucij bo nizka rast zaznamovala<br />

0<br />

tudi drugo polovico leta. V letu <strong>2011</strong> bo gospodarska rast v<br />

EMU znašala okoli 1,8 %, tako kot lani, in bo zaradi ugodnega<br />

-10<br />

rezultata v prvem četrtletju tako celo nekoliko višja od<br />

spomladanskih pričakovanj. Upočasnitev pa mednarodne<br />

institucije pričakujejo v letu 2012 (na 1,4 %, gl. tabelo 1). Rast -20<br />

bo še naprej podpiralo predvsem tuje povpraševanje, ki pa<br />

se bo glede na slabša pričakovanja glede novih naročil in -30<br />

izvoznih pričakovanj v predelovalnih dejavnostih prav tako<br />

upočasnilo (gl. sliko 7). Predvsem zaradi naraščajočih tveganj,<br />

-40<br />

ki so v veliki meri povezana z zaostrovanjem dolžniške krize v<br />

evrskem območju v poletnih mesecih se glede gospodarske<br />

rasti prihodnje leto ohranja velika negotovost (gl. poglavje Vir: Eurostat.<br />

Tveganja za uresničitev jesenske <strong>napoved</strong>i).<br />

Desezonirana vrednost kazalnika, ravnotežje v %<br />

jan. 08<br />

maj 08<br />

sep. 08<br />

jan. 09<br />

maj 09<br />

sep. 09<br />

jan. 10<br />

maj 10<br />

sep. 10<br />

jan. 11<br />

maj 11<br />

sep. 11<br />

Zaradi močnih trgovinskih in finančnih povezav z EU so se poslabšali tudi obeti v nekaterih pomembnejših partnericah<br />

izven evrskega območja, čeprav bo njihova rast v prihodnjih dveh letih večinoma višja kot v evrskem območju.<br />

Predpostavke za naše glavne trgovinske partnerice na ozemlju nekdanje Jugoslavije in v državah srednje in vzhodne<br />

Evrope so rahlo nižje od pomladanskih, predvsem zaradi negotovih razmer na finančnih trgih, ki lahko pomembno vplivajo<br />

na kapitalske prilive in preložijo rast investicij na kasnejša leta. Glede na močno usmerjenost izvoza na zahodnoevropske<br />

trge pa bo zaradi upočasnjene rasti tamkajšnjega povpraševanja nižja tudi rast izvoza.