jesenska napoved gospodarskih gibanj 2011 - UMAR

jesenska napoved gospodarskih gibanj 2011 - UMAR

jesenska napoved gospodarskih gibanj 2011 - UMAR

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Jesenska <strong>napoved</strong> <strong>gospodarskih</strong> <strong>gibanj</strong> <strong>2011</strong><br />

15<br />

sredstva (6 % v letu 2012). 7 Sicer bo zaradi nujnosti<br />

fiskalne konsolidacije za izboljšanje javnofinančnega<br />

položaja, ki naj bi potekalo z omejevanjem sredstev za<br />

zaposlene v javnem sektorju, transferjev posameznikom<br />

in gospodinjstvom, investicij in investicijskih transferjev<br />

ter subvencij, rast domače potrošnje kratkoročno še<br />

zelo nizka (v letu 2012 0,8-odstotna). Glede na <strong>napoved</strong><br />

razpoložljivega dohodka tako ne pričakujemo bistvenega<br />

zasuka v potrošnji gospodinjstev, ki se bo realno povečala<br />

za 0,2 %. Predviden okrepljen fiskalni napor za znižanje<br />

javnofinančnega primanjkljaja v prihodnjem letu se bo<br />

odrazil tudi na državni potrošnji. Pričakujemo, da bo ta<br />

realno za 0,5 % nižja kot letos, do česar bi privedla še<br />

naprej restriktivna plačna politika in zaposlovanje ter<br />

racionalizacija izdatkov vseh javnofinančnih blagajn.<br />

Prispevek zalog k rasti BDP bo prihodnje leto negativen,<br />

kar bo izhajalo iz pričakovane prilagoditve na strani<br />

nepremičninsko-gradbenih zalog, na drugi strani pa<br />

se bo končalo obdobje močnega povečevanja zalog v<br />

industriji in trgovini, ki je sledilo znižanju zalog v tem delu<br />

ekonomije v letu 2009.<br />

Ob rahli krepitvi rasti domačega in izvoznega<br />

povpraševanja se bo gospodarska rast v letu 2013<br />

povišala na 2,5 %. V mednarodnem okolju se v tem<br />

letu ponovno pričakuje nekoliko višja gospodarska rast,<br />

krepitev rasti domače potrošnje pa bo po <strong>napoved</strong>i<br />

izhajala iz nadaljnje krepitve investicijske dejavnosti,<br />

v tem letu tudi v segmentu stanovanjske gradnje, in<br />

okrevanja zasebne potrošnje.<br />

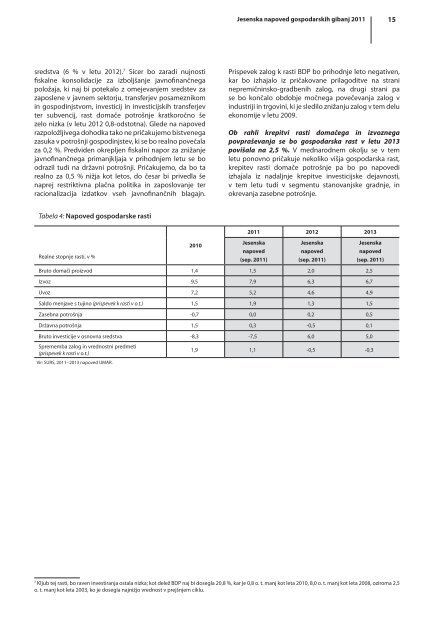

Tabela 4: Napoved gospodarske rasti<br />

<strong>2011</strong> 2012 2013<br />

Realne stopnje rasti, v %<br />

2010<br />

Jesenska<br />

<strong>napoved</strong><br />

(sep. <strong>2011</strong>)<br />

Jesenska<br />

<strong>napoved</strong><br />

(sep. <strong>2011</strong>)<br />

Jesenska<br />

<strong>napoved</strong><br />

(sep. <strong>2011</strong>)<br />

Bruto domači proizvod 1,4 1,5 2,0 2,5<br />

Izvoz 9,5 7,9 6,3 6,7<br />

Uvoz 7,2 5,2 4,6 4,9<br />

Saldo menjave s tujino (prispevek k rasti v o.t.) 1,5 1,9 1,3 1,5<br />

Zasebna potrošnja -0,7 0,0 0,2 0,5<br />

Državna potrošnja 1,5 0,3 -0,5 0,1<br />

Bruto investicije v osnovna sredstva -8,3 -7,5 6,0 5,0<br />

Sprememba zalog in vrednostni predmeti<br />

(prispevek k rasti v o.t.)<br />

1,9 1,1 -0,5 -0,3<br />

Vir: SURS, <strong>2011</strong>−2013 <strong>napoved</strong> <strong>UMAR</strong>.<br />

7<br />

Kljub tej rasti, bo raven investiranja ostala nizka; kot delež BDP naj bi dosegla 20,8 %, kar je 0,8 o. t. manj kot leta 2010, 8,0 o. t. manj kot leta 2008, oziroma 2,5<br />

o. t. manj kot leta 2003, ko je dosegla najnižjo vrednost v prejšnjem ciklu.