Autokorelace

Autokorelace

Autokorelace

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

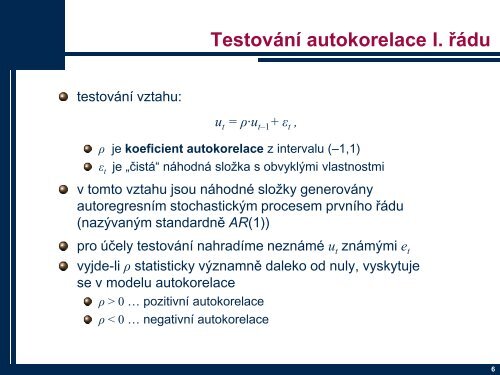

Testování autokorelace I. řádu<br />

testování vztahu:<br />

u t = ρ∙u t–1 + ε t ,<br />

ρ je koeficient autokorelace z intervalu (–1,1)<br />

ε t<br />

je „čistá“ náhodná sloţka s obvyklými vlastnostmi<br />

v tomto vztahu jsou náhodné sloţky generovány<br />

autoregresním stochastickým procesem prvního řádu<br />

(nazývaným standardně AR(1))<br />

pro účely testování nahradíme neznámé u t známými e t<br />

vyjde-li ρ statisticky významně daleko od nuly, vyskytuje<br />

se v modelu autokorelace<br />

ρ > 0 … pozitivní autokorelace<br />

ρ < 0 … negativní autokorelace<br />

6