Autokorelace

Autokorelace

Autokorelace

SHOW LESS

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

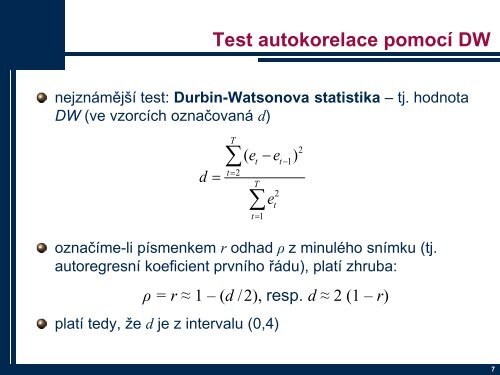

Test autokorelace pomocí DW<br />

nejznámější test: Durbin-Watsonova statistika – tj. hodnota<br />

DW (ve vzorcích označovaná d)<br />

d<br />

<br />

T<br />

<br />

t2<br />

( e e )<br />

t<br />

T<br />

<br />

t1<br />

e<br />

2<br />

t<br />

t1<br />

2<br />

označíme-li písmenkem r odhad ρ z minulého snímku (tj.<br />

autoregresní koeficient prvního řádu), platí zhruba:<br />

ρ = r ≈ 1 – (d /2), resp. d ≈ 2 (1 – r)<br />

platí tedy, ţe d je z intervalu (0,4)<br />

7