قانون الإجراءات الضريبية

قانون الإجراءات الضريبية

قانون الإجراءات الضريبية

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

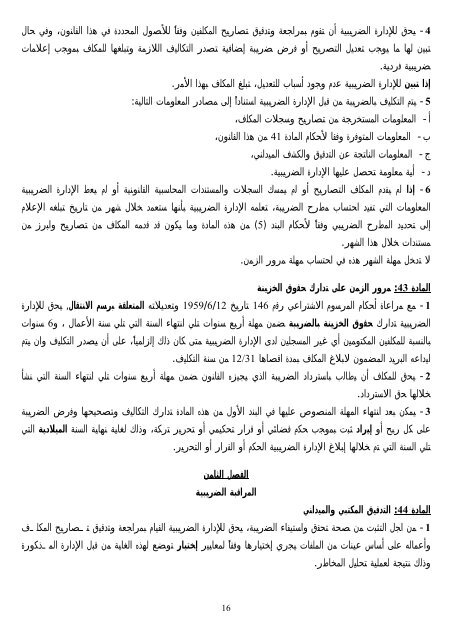

-64- يحق للإدارة <strong>الضريبية</strong> أن تقوم بمراجعة وتدقيق تصاريح المكلفين وفقا ً للأصول المحددة في هذا ال<strong>قانون</strong>، وفي حالتبين لها ما يوجب تعديل التصريح أو فرض ضريبة إضافية تصدر التكاليف اللازمة وتبلغها للمكلف بموجب إعلاماتضريبية فردية.إذا تبين للإدارة <strong>الضريبية</strong> عدم وجود أسباب للتعديل، تبلغ المكلف بهذا الأمر.5- يتم التكليف بالضريبة من قبل الإدارة <strong>الضريبية</strong> استنادا ً إلى مصادر المعلومات التالية:أ- المعلومات المستخرجة من تصاريح وسجلات المكلف،ب- المعلومات المتوفرة وفقا لأحكام المادة 41 من هذا ال<strong>قانون</strong>،ج- المعلومات الناتجة عن التدقيق والكشف الميداني،د- أية معلومة تحصل عليها الإدارة <strong>الضريبية</strong>.إذا لم يقدم المكلف التصاريح أو لم يمسك السجلات والمستندات المحاسبية ال<strong>قانون</strong>ية أو لم يعط الإدارة <strong>الضريبية</strong>المعلومات التي تفيد احتساب مطرح الضريبة، تعلمه الإدارة <strong>الضريبية</strong> بأنها ستعمد خلال شهر من تاريخ تبلغه الإعلامإلى تحديد المطرح الضريبي وفقا ً لأحكام البند (5) من هذه المادة وما يكون قد قدمه المكلف من تصاريح وابرز منمستندات خلال هذا الشهر.لا تدخل مهلة الشهر هذه في احتساب مهلة مرور الزمن.المادة 43: مرور الزمن على تدارك حقوق الخزينة1- مع مراعاة أحكام المرسوم الاشتراعي رقم146 تاريخ 1959/6/12 وتعديلاتهالمتعلقة برسم الانتقال, يحق للإدارة<strong>الضريبية</strong> تدارك حقوق الخزينة بالضريبة ضمن مهلة أربع سنوات تلي انتهاء السنة التي تلي سنة الأعمال ، و6 سنواتبالنسبة للمكلفين المكتومين أي غير المسجلين لدى الإدارة <strong>الضريبية</strong> متى كان ذلك إلزاميا ً، على أن يصدر التكليف وان يتمايداعه البريد المضمون لابلاغ المكلف بمدة اقصاها12/31من سنة التكليف.2- يحق للمكلف أن يطالب باسترداد الضريبة الذي يجيزه ال<strong>قانون</strong> ضمن مهلة أربع سنوات تلي انتهاء السنة التي نشأخلالها حق الاسترداد.3- يمكن بعد انتهاء المهلة المنصوص عليها في البند الأول من هذه المادة تدارك التكاليف وتصحيحها وفرض الضريبةعلى كل ربح أو إيراد ثبت بموجب حكم قضائي أو قرار تحكيمي أو تحرير تركة، وذلك لغاية نهاية السنة الميلادية التيتلي السنة التي تم خلالها إبلاغ الإدارة <strong>الضريبية</strong> الحكم أو القرار أو التحرير.الفصل الثامنالمراقبة <strong>الضريبية</strong>المادة 44: التدقيق المكتبي والميداني1- من اجل التثبت من صحة تحقق واستيفاء الضريبة، يحق للإدارة <strong>الضريبية</strong> القيام بمراجعة وتدقيق تصاريح المكلفوأعماله على أساس عينات من الملفات يجري إختيارها وفقا ً لمعايير إختيار توضع لهذه الغاية من قبل الإدارة المذكورةوذلك نتيجة لعملية تحليل المخاطر.16