قانون الإجراءات الضريبية

قانون الإجراءات الضريبية

قانون الإجراءات الضريبية

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

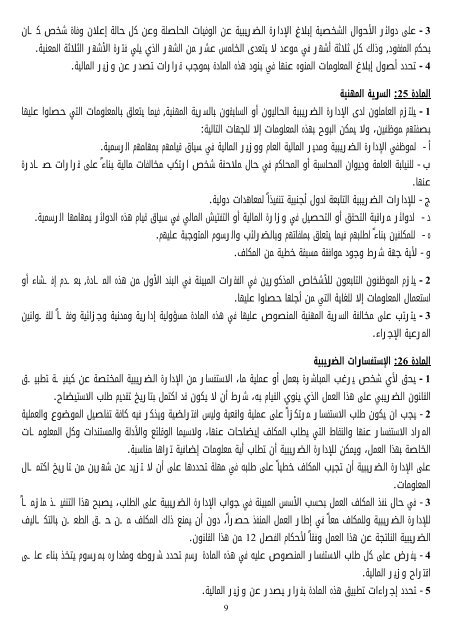

9-3-425: المادة-1-2على دوائر الأحوال الشخصية إبلاغ الإدارة <strong>الضريبية</strong> عن الوفيات الحاصلة وعن كل حالة إعلان وفاة شخص كانبحكم المفقود, وذلك كل ثلاثة أشهر في موعد لا يتعدى الخامس عشر من الشهر الذي يلي فترة الأشهر الثلاثة المعنية.تحدد أصول إبلاغ المعلومات المنوه عنها في بنود هذه المادة بموجب قرارات تصدر عن وزير المالية.السرية المهنيةيلتزم العاملون لدى الإدارة <strong>الضريبية</strong> الحاليون أو السابقون بالسرية المهنية, فيما يتعلق بالمعلومات التي حصلوا عليهابصفتهم موظفين، ولا يمكن البوح بهذه المعلومات إلا للجهات التالية:أ- لموظفي الإدارة <strong>الضريبية</strong> ومدير المالية العام ووزير المالية في سياق قيامهم بمهامهم الرسمية.ب- للنيابة العامة وديوان المحاسبة أو المحاكم في حال ملاحقة شخص ارتكب مخالفات مالية بناءً على قرارات صادرةعنها.ج- للإدارات <strong>الضريبية</strong> التابعة لدول أجنبية تنفيذا ً لمعاهدات دولية.د- لدوائر مراقبة التحقق أو التحصيل في وزارة المالية أو التفتيش المالي في سياق قيام هذه الدوائر بمهامها الرسمية.ه- للمكلفين بناءً لطلبهم فيما يتعلق بملفاتهم وبالضرائب والرسوم المتوجبة عليهم.و- لأية جهة شرط وجود موافقة مسبقة خطية من المكلف.يلزم الموظفون التابعون للأشخاص المذكورين في الفقرات المبينة في البند الأول من هذه المادة, بعدم إفشاء أواستعمال المعلومات إلا للغاية التي من أجلها حصلوا عليها.-3يترتب على مخالفة السرية المهنية المنصوص عليها في هذه المادة مسؤولية إدارية ومدنية وجزائية وفقا ً للقوانينالمرعية الإجراء.26: المادة-1الإستفسارات <strong>الضريبية</strong>يحق لأي شخص يرغب المباشرة بعمل أو عملية ما، الاستفسار من الإدارة <strong>الضريبية</strong> المختصة عن كيفية تطبيقال<strong>قانون</strong> الضريبي على هذا العمل الذي ينوي القيام به، شرط أن لا يكون قد اكتمل بتاريخ تقديم طلب الاستيضاح.2- يجب ان يكون طلب الاستفسار مرتكز ًا على عملية واقعية وليس افتراضية ويذكر فيه كافة تفاصيل الموضوع والعمليةالمراد الاستفسار عنها والنقاط التي يطلب المكلف إيضاحات عنها، ولاسيما الوقائع والأدلة والمستندات وكل المعلوماتالخاصة بهذا العمل، ويمكن للإدارة <strong>الضريبية</strong> أن تطلب أية معلومات إضافية تراها مناسبة.على الإدارة <strong>الضريبية</strong> أن تجيب المكلف خطيا ً على طلبه في مهلة تحددها على أن لا تزيد عن شهرين من تاريخ اكتمالالمعلومات.3- في حال نفذ المكلف العمل بحسب الأسس المبينة في جواب الإدارة <strong>الضريبية</strong> على الطلب، يصبح هذا التنفيذ ملزما ًللإدارة <strong>الضريبية</strong> وللمكلف معا ً في إطار العمل المنفذ حصرا ً، دون أن يمنع ذلك المكلف من حق الطعن بالتكاليف<strong>الضريبية</strong> الناتجة عن هذا العمل وفقا ً لأحكام الفصل 12 من هذا ال<strong>قانون</strong>.4- يفرض على كل طلب الاستفسار المنصوص عليه في هذه المادة رسم تحدد شروطه ومقداره بمرسوم يتخذ بناء علىاقتراح وزير المالية.5- تحدد إجراءات تطبيق هذه المادة بقرار يصدر عن وزير المالية.