FM 2005 #2 april v11 - Formuepleje

FM 2005 #2 april v11 - Formuepleje

FM 2005 #2 april v11 - Formuepleje

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Formuepleje</strong>selskaberne<br />

Stille og roligt mod ”all-time-high”<br />

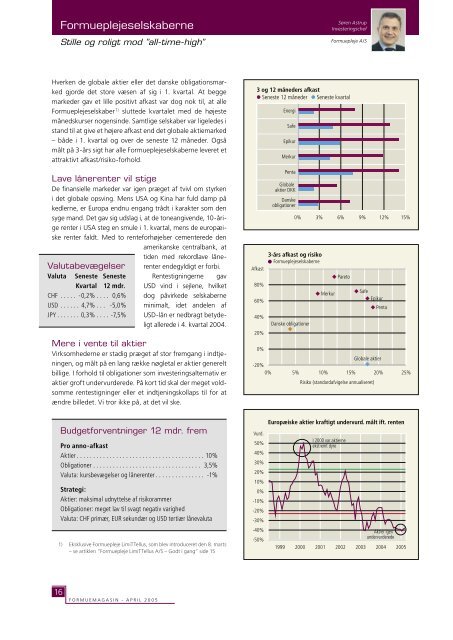

Hverken de globale aktier eller det danske obligationsmarked<br />

gjorde det store væsen af sig i 1. kvartal. At begge<br />

markeder gav et lille positivt afkast var dog nok til, at alle<br />

<strong>Formuepleje</strong>selskaber 1) sluttede kvartalet med de højeste<br />

månedskurser nogensinde. Samtlige selskaber var ligeledes i<br />

stand til at give et højere afkast end det globale aktiemarked<br />

– både i 1. kvartal og over de seneste 12 måneder. Også<br />

målt på 3-års sigt har alle <strong>Formuepleje</strong>selskaberne leveret et<br />

attraktivt afkast/risiko-forhold.<br />

Lave lånerenter vil stige<br />

De finansielle markeder var igen præget af tvivl om styrken<br />

i det globale opsving. Mens USA og Kina har fuld damp på<br />

kedlerne, er Europa endnu engang trådt i karakter som den<br />

syge mand. Det gav sig udslag i, at de toneangivende, 10-årige<br />

renter i USA steg en smule i 1. kvartal, mens de europæiske<br />

renter faldt. Med to renteforhøjelser cementerede den<br />

amerikanske centralbank, at<br />

tiden med rekordlave låne-<br />

Valutabevægelser<br />

Valuta Seneste Seneste<br />

Kvartal 12 mdr.<br />

CHF . . . . . -0,2% . . . . 0,6%<br />

USD . . . . . . 4,7% . . . -5,0%<br />

JPY . . . . . . . 0,3% . . . . -7,5%<br />

16 F O R M U E M A G A S I N - A P R I L 2 0 0 5<br />

renter endegyldigt er forbi.<br />

Rentestigningerne gav<br />

USD vind i sejlene, hvilket<br />

dog påvirkede selskaberne<br />

minimalt, idet andelen af<br />

USD-lån er nedbragt betydeligt<br />

allerede i 4. kvartal 2004.<br />

Mere i vente til aktier<br />

Virksomhederne er stadig præget af stor fremgang i indtjeningen,<br />

og målt på en lang række nøgletal er aktier generelt<br />

billige. I forhold til obligationer som investeringsalternativ er<br />

aktier groft undervurderede. På kort tid skal der meget voldsomme<br />

rentestigninger eller et indtjeningskollaps til for at<br />

ændre billedet. Vi tror ikke på, at det vil ske.<br />

Budgetforventninger 12 mdr. frem<br />

Pro anno-afkast<br />

Aktier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10%<br />

Obligationer . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3,5%<br />

Valuta: kursbevægelser og lånerenter . . . . . . . . . . . . . . . -1%<br />

Strategi:<br />

Aktier: maksimal udnyttelse af risikorammer<br />

Obligationer: meget lav til svagt negativ varighed<br />

Valuta: CHF primær, EUR sekundær og USD tertiær lånevaluta<br />

1) Eksklusive <strong>Formuepleje</strong> LimiTTellus, som blev introduceret den 8. marts<br />

– se artiklen ”<strong>Formuepleje</strong> LimiTTellus A/S – Godt i gang” side 15<br />

Søren Astrup<br />

Investeringschef<br />

<strong>Formuepleje</strong> A/S