FM 2005 #2 april v11 - Formuepleje

FM 2005 #2 april v11 - Formuepleje

FM 2005 #2 april v11 - Formuepleje

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Det globale boligmarked<br />

Huspriserne ikke kun drevet af renten<br />

Hvad driver huspriserne? Mange analyser indikerer, at<br />

udviklingen i huspriserne er drevet af både finansielle og<br />

økonomiske faktorer. Finansielle i form af renteudviklingen<br />

og boligejernes mulighed for at finansiere et huskøb via<br />

fleksible realkredit- og bankprodukter. Økonomiske i form<br />

af den generelle økonomiske udvikling, herunder disponibel<br />

indkomst samt forbrugernes generelle optimisme i<br />

forhold til den fremtidige økonomiske tilstand. Analyserne<br />

viser, at renteudviklingen siden it-boblen har en meget<br />

høj forklaringsgrad i forhold til de massive, globale prisstigninger.<br />

Bobler murstenene?<br />

Bobletendenserne er et globalt fænomen, og der er klare<br />

paralleller landene imellem. Men er der tale om tendenser<br />

eller er der reelt tale om en boble?<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

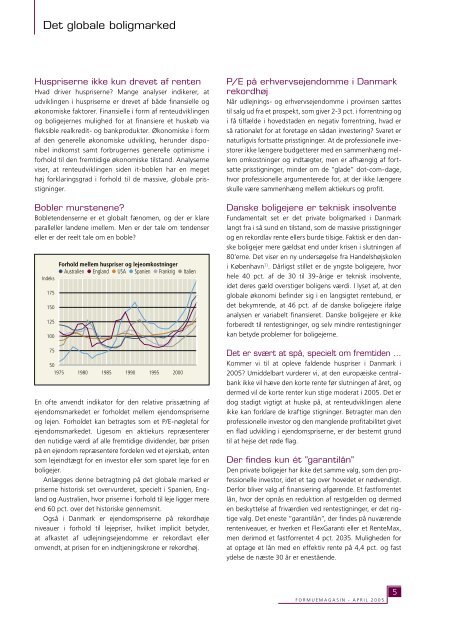

En ofte anvendt indikator for den relative prissætning af<br />

ejendomsmarkedet er forholdet mellem ejendomspriserne<br />

og lejen. Forholdet kan betragtes som et P/E-nøgletal for<br />

ejendomsmarkedet. Ligesom en aktiekurs repræsenterer<br />

den nutidige værdi af alle fremtidige dividender, bør prisen<br />

på en ejendom repræsentere fordelen ved et ejerskab, enten<br />

som lejeindtægt for en investor eller som sparet leje for en<br />

boligejer.<br />

Anlægges denne betragtning på det globale marked er<br />

priserne historisk set overvurderet, specielt i Spanien, England<br />

og Australien, hvor priserne i forhold til leje ligger mere<br />

end 60 pct. over det historiske gennemsnit.<br />

Også i Danmark er ejendomspriserne på rekordhøje<br />

niveauer i forhold til lejepriser, hvilket implicit betyder,<br />

at afkastet af udlejningsejendomme er rekordlavt eller<br />

omvendt, at prisen for en indtjeningskrone er rekordhøj.<br />

P/E på erhvervsejendomme i Danmark<br />

rekordhøj<br />

Når udlejnings- og erhvervsejendomme i provinsen sættes<br />

til salg ud fra et prospekt, som giver 2-3 pct. i forrentning og<br />

i få tilfælde i hovedstaden en negativ forrentning, hvad er<br />

så rationalet for at foretage en sådan investering? Svaret er<br />

naturligvis fortsatte prisstigninger. At de professionelle investorer<br />

ikke længere budgetterer med en sammenhæng mellem<br />

omkostninger og indtægter, men er afhængig af fortsatte<br />

prisstigninger, minder om de ”glade” dot-com-dage,<br />

hvor professionelle argumenterede for, at der ikke længere<br />

skulle være sammenhæng mellem aktiekurs og profit.<br />

Danske boligejere er teknisk insolvente<br />

Fundamentalt set er det private boligmarked i Danmark<br />

langt fra i så sund en tilstand, som de massive prisstigninger<br />

og en rekordlav rente ellers burde tilsige. Faktisk er den danske<br />

boligejer mere gældsat end under krisen i slutningen af<br />

80’erne. Det viser en ny undersøgelse fra Handelshøjskolen<br />

i København 1) . Dårligst stillet er de yngste boligejere, hvor<br />

hele 40 pct. af de 30 til 39-årige er teknisk insolvente,<br />

idet deres gæld overstiger boligens værdi. I lyset af, at den<br />

globale økonomi befinder sig i en langsigtet rentebund, er<br />

det bekymrende, at 46 pct. af de danske boligejere ifølge<br />

analysen er variabelt finansieret. Danske boligejere er ikke<br />

forberedt til rentestigninger, og selv mindre rentestigninger<br />

kan betyde problemer for boligejerne.<br />

Det er svært at spå, specielt om fremtiden …<br />

Kommer vi til at opleve faldende huspriser i Danmark i<br />

<strong>2005</strong>? Umiddelbart vurderer vi, at den europæiske centralbank<br />

ikke vil hæve den korte rente før slutningen af året, og<br />

dermed vil de korte renter kun stige moderat i <strong>2005</strong>. Det er<br />

dog stadigt vigtigt at huske på, at renteudviklingen alene<br />

ikke kan forklare de kraftige stigninger. Betragter man den<br />

professionelle investor og den manglende profitabilitet givet<br />

en flad udvikling i ejendomspriserne, er der bestemt grund<br />

til at hejse det røde flag.<br />

Der findes kun ét ”garantilån”<br />

Den private boligejer har ikke det samme valg, som den professionelle<br />

investor, idet et tag over hovedet er nødvendigt.<br />

Derfor bliver valg af finansiering afgørende. Et fastforrentet<br />

lån, hvor der opnås en reduktion af restgælden og dermed<br />

en beskyttelse af friværdien ved rentestigninger, er det rigtige<br />

valg. Det eneste ”garantilån”, der findes på nuværende<br />

renteniveauer, er hverken et FlexGaranti eller et RenteMax,<br />

men derimod et fastforrentet 4 pct. 2035. Muligheden for<br />

at optage et lån med en effektiv rente på 4,4 pct. og fast<br />

ydelse de næste 30 år er enestående.<br />

F O R M U E M A G A S I N - A P R I L 2 0 0 5<br />

5