2010 Ã RSRAPPORT - Forsvarskommandoen

2010 Ã RSRAPPORT - Forsvarskommandoen

2010 Ã RSRAPPORT - Forsvarskommandoen

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

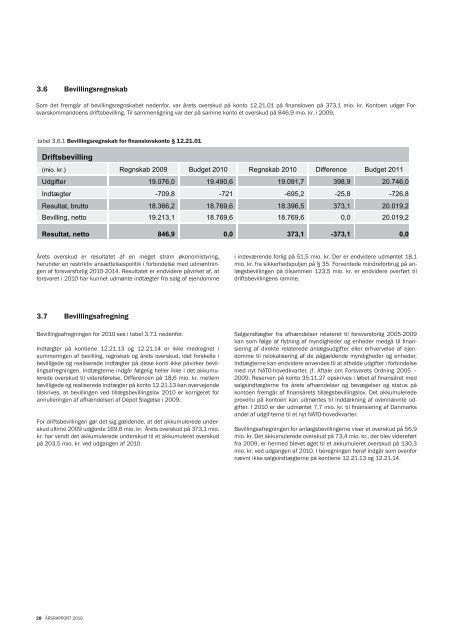

3.6 Bevillingsregnskab<br />

Som det fremgår af bevillingsregnskabet nedenfor, var årets overskud på konto 12.21.01 på finansloven på 373,1 mio. kr. Kontoen udgør <strong>Forsvarskommandoen</strong>s<br />

driftsbevilling. Til sammenligning var der på samme konto et overskud på 846,9 mio. kr. i 2009.<br />

tabel 3.6.1 Bevillingsregnskab for finanslovskonto § 12.21.01<br />

Driftsbevilling<br />

(mio. kr.) Regnskab 2009 Budget <strong>2010</strong> Regnskab <strong>2010</strong> Difference Budget 2011<br />

Udgifter 19.076,0 19.490,6 19.091,7 398,9 20.746,0<br />

Indtægter -709,8 -721 -695,2 -25,8 -726,8<br />

Resultat, brutto 18.366,2 18.769,6 18.396,5 373,1 20.019,2<br />

Bevilling, netto 19.213,1 18.769,6 18.769,6 0,0 20.019,2<br />

Resultat, netto 846,9 0,0 373,1 -373,1 0,0<br />

Årets overskud er resultatet af en meget stram økonomistyring,<br />

herunder en restriktiv ansættelsespolitik i forbindelse med udmøntningen<br />

af forsvarsforlig <strong>2010</strong>-2014. Resultatet er endvidere påvirket af, at<br />

forsvaret i <strong>2010</strong> har kunnet udmønte indtægter fra salg af ejendomme<br />

i indeværende forlig på 51,5 mio. kr. Der er endvidere udmøntet 18,1<br />

mio. kr. fra sikkerhedspuljen på § 35. Forventede mindreforbrug på anlægsbevillingen<br />

på tilsammen 123,5 mio. kr. er endvidere overført til<br />

driftsbevillingens ramme.<br />

3.7 Bevillingsafregning<br />

Bevillingsafregningen for <strong>2010</strong> ses i tabel 3.7.1 nedenfor.<br />

Indtægter på kontiene 12.21.13 og 12.21.14 er ikke medregnet i<br />

summeringen af bevilling, regnskab og årets overskud, idet forskelle i<br />

bevilligede og realiserede indtægter på disse konti ikke påvirker bevillingsafregningen.<br />

Indtægterne indgår følgelig heller ikke i det akkumulerede<br />

overskud til videreførelse. Differencen på 18,6 mio. kr. mellem<br />

bevilligede og realiserede indtægter på konto 12.21.13 kan overvejende<br />

tilskrives, at bevillingen ved tillægsbevillingslov <strong>2010</strong> er korrigeret for<br />

annulleringen af afhændelsen af Depot Slagelse i 2009.<br />

For driftsbevillingen gør det sig gældende, at det akkumulerede underskud<br />

ultimo 2009 udgjorde 169,6 mio. kr. Årets overskud på 373,1 mio.<br />

kr. har vendt det akkumulerede underskud til et akkumuleret overskud<br />

på 203,5 mio. kr. ved udgangen af <strong>2010</strong>.<br />

Salgsindtægter fra afhændelser relateret til forsvarsforlig 2005-2009<br />

kan som følge af flytning af myndigheder og enheder medgå til finansiering<br />

af direkte relaterede anlægsudgifter eller erhvervelse af ejendomme<br />

til relokalisering af de pågældende myndigheder og enheder.<br />

Indtægterne kan endvidere anvendes til at afholde udgifter i forbindelse<br />

med nyt NATO-hovedkvarter, jf. Aftale om Forsvarets Ordning 2005 –<br />

2009. Reserven på konto 35.11.27 opskrives i løbet af finansåret med<br />

salgsindtægterne fra årets afhændelser og bevægelser og status på<br />

kontoen fremgår af finansårets tillægsbevillingslov. Det akkumulerede<br />

provenu på kontoen kan udmøntes til inddækning af ovennævnte udgifter.<br />

I <strong>2010</strong> er der udmøntet 7,7 mio. kr. til finansiering af Danmarks<br />

andel af udgif-terne til et nyt NATO-hovedkvarter.<br />

Bevillingsafregningen for anlægsbevillingerne viser et overskud på 56,9<br />

mio. kr. Det akkumulerede overskud på 73,4 mio. kr., der blev videreført<br />

fra 2009, er hermed blevet øget til et akkumuleret overskud på 130,3<br />

mio. kr. ved udgangen af <strong>2010</strong>. I beregningen heraf indgår som ovenfor<br />

nævnt ikke salgsindtægterne på kontiene 12.21.13 og 12.21.14.<br />

28 ÅRSRAPPORT <strong>2010</strong>