Ledelsens beretning Administration Investering RegnskabÅrets afkastAfkast fordelt på aktivtyperPortefølje Afkast 1ultimo <strong>2012</strong> AES AES Benchmarkmio. kr. mio. kr. pct. 2 pct. 2Obligationer 3.217 110 3,2 5,4Danske nominelle obligationer 3 3.217 110 3,2 5,4Børsnoterede aktier 702 149 22,9 21,4Danske 349 79 24,3 24,0Udenlandske 353 69 21,6 18,5Obligationer og børsnoterede aktier 3.920 259 6,4 7,9Likviditet 155 0 0,1 -I alt 4.074 259 6,1 -Markedsmæssigt afkast <strong>2012</strong>Pct.AES Benchmark9876543210-11. kvartal 2. kvartal 3. kvartal 4. kvartal1) De enkelte tal er afstemt hver for sig, og der kan derfor opstå afrundingsdifferencer.2) Afkast er beregnet tidsvægtet og på daglig basis.3) Danske nominelle obligationer inklusive vedhængende rente.Investeringsafkast i <strong>2012</strong>AES opnåede i <strong>2012</strong> et markedsmæssigt afkast på 259 mio.kr., svarende til en forrentning af formuen på 6,1 pct.Svag international konjunkturudviklingAfkastet af investeringsporteføljen skal ses på baggrund af,at <strong>2012</strong> var præget af en generel svag international konjunkturudviklingbåde i de udviklede økonomier og i de såkaldtevækstøkonomier. Politisk var der globalt set fokus på tiltag,der forsøgte at adressere de voldsomme gældsproblemerog genskabe tilliden til de kriseramte økonomier. Både deneuropæiske og den amerikanske centralbank fortsatte denmeget lempelige pengepolitik.De globale aktiemarkeder reagerede positivt på den megetlempelige pengepolitik. De toneangivende aktieindeks i USAog Europa sluttede således året med stigninger på omkring10 procent i forhold til årets begyndelse. I Danmark steg detdanske toneangivende indeks med hele 25 procent.Renterne på sikre statsobligationer faldt generelt igen i<strong>2012</strong>. Den fortsatte usikkerhed om såvel det overordnedemakroøkonomiske billede samt de fortsatte gældsproblemer,fik renterne i lande som Tyskland, USA og Danmark tilat falde primært i årets andet kvartal. Efter markante rentestigningeri lande som Spanien og Italien i årets første ottemåneder fik den Europæiske Centralbanks annoncering af,at banken fremover kan opkøbe statsobligationer, udviklingeni obligationsrenterne til at vende i disse lande. Niveauernei disse lande var ved årets udgang stadigt meget højeog må betragtes som uforenelige med en langsigtet holdbargældsudvikling.Beholdningen af obligationer og børsnoterede aktier gav etafkast på 259 mio. kr., svarende til 6,4 pct.• Beholdningen af obligationer gav et afkast på 110 mio.kr., svarende til 3,2 pct.• Beholdningen af børsnoterede aktier gav et afkast på149 mio. kr., svarende til 22,9 pct.MarkedssammenligningAES vurderer årets afkast i forhold til den generelle markedsudviklingfor de enkelte investeringstyper. Vurderingenforetages i forhold til et benchmark baseret på markedsindeksog markedsporteføljer, som tager hensyn til de investeringsmæssigebegrænsninger, som AES er underlagt.Benchmarket afspejler den strategiske målsætning for porteføljenssammensætning. Målsætningen for aktieandelenblev fra årets start fastsat til 15 pct., mens målsætningenfor obligationsandelen blev fastsat til 85 pct.AES årsrapport <strong>2012</strong>11

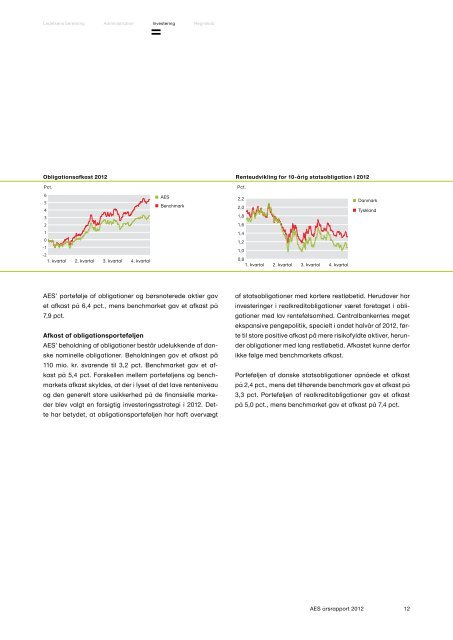

Ledelsens beretning Administration Investering RegnskabObligationsafkast <strong>2012</strong>Renteudvikling for 10-årig statsobligation i <strong>2012</strong>Pct.Pct.6543210-1-21. kvartal 2. kvartal 3. kvartal 4. kvartalAESBenchmark2,22,01,81,61,41,21,00,81. kvartal 2. kvartal 3. kvartal 4. kvartalDanmarkTysklandAES’ portefølje af obligationer og børsnoterede aktier gavet afkast på 6,4 pct., mens benchmarket gav et afkast på7,9 pct.Afkast af obligationsporteføljenAES’ beholdning af obligationer består udelukkende af danskenominelle obligationer. Beholdningen gav et afkast på110 mio. kr. svarende til 3,2 pct. Benchmarket gav et afkastpå 5,4 pct. Forskellen mellem porteføljens og benchmarketsafkast skyldes, at der i lyset af det lave renteniveauog den generelt store usikkerhed på de finansielle markederblev valgt en forsigtig investeringsstrategi i <strong>2012</strong>. Dettehar betydet, at obligationsporteføljen har haft overvægtaf statsobligationer med kortere restløbetid. Herudover harinvesteringer i realkreditobligationer været foretaget i obligationermed lav rentefølsomhed. Centralbankernes megetekspansive pengepolitik, specielt i andet halvår af <strong>2012</strong>, førtetil store positive afkast på mere risikofyldte aktiver, herunderobligationer med lang restløbetid. Afkastet kunne derforikke følge med benchmarkets afkast.Porteføljen af danske statsobligationer opnåede et afkastpå 2,4 pct., mens det tilhørende benchmark gav et afkast på3,3 pct. Porteføljen af realkreditobligationer gav et afkastpå 5,0 pct., mens benchmarket gav et afkast på 7,4 pct.AES årsrapport <strong>2012</strong>12