- 78 - 4.3 Gebäude- und Flächenverwertung durch Umnutzung Die ...

- 78 - 4.3 Gebäude- und Flächenverwertung durch Umnutzung Die ...

- 78 - 4.3 Gebäude- und Flächenverwertung durch Umnutzung Die ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

- <strong>78</strong> -<br />

<strong>4.3</strong> <strong>Gebäude</strong>- <strong>und</strong> <strong>Flächenverwertung</strong> <strong>durch</strong> <strong>Umnutzung</strong><br />

<strong>Die</strong> Umwidmung bisheriger landwirtschaftlich genutzter <strong>Gebäude</strong> <strong>und</strong> Flächen kann<br />

eine Einkommensalternative sein, wenn weitere landwirtschaftliche Nutzung von<br />

<strong>Gebäude</strong>n oder <strong>Gebäude</strong>teilen sowie Flächen nicht sinnvoll oder nicht vorgesehen<br />

ist. In solchen Fällen entsteht kein entgangener Nutzen <strong>durch</strong> <strong>Umnutzung</strong>. Zur Beurteilung<br />

der Rendite sind Marktsituation, Umbaukosten, steuerliche <strong>und</strong> vermögensrechtliche<br />

Auswirkungen (Betriebs- oder Privatvermögen), eventuelle Nachabfindungsansprüche<br />

<strong>und</strong> baurechtliche Vorschriften zu analysieren. <strong>Die</strong> Beratung<br />

der Landwirtschaftskammer <strong>und</strong> die Steuerberatung unterstützen dabei (DAMM<br />

UND GRAHLMANN, 1996).<br />

5,3 v. H. aller Betriebe ab 2 ha vermieten auf ihren Höfen Wohnungen <strong>und</strong> 3 v. H.<br />

haben <strong>Gebäude</strong>teile für gewerbliche Zwecke umgenutzt <strong>und</strong> vermietet (BEFRA-<br />

GUNG DER ORTSLANDWIRTE, 2001). <strong>Die</strong> zukünftige Nachfrage nach Wohnraum<br />

im Außenbereich wird in Randlagen von Ballungsräumen weiterhin hoch sein <strong>und</strong><br />

relativ hohe m 2 -Mieten ermöglichen. Ab gewisser Pendlerentfernung muss jedoch<br />

mit niedrigem Mietpreisniveau unter 5 € kalkuliert werden.<br />

Zu prüfen ist, ob konzertierte Aktionen dazu führen können, für qualitativ hochwertige<br />

Wohnungsangebote im ländlichen Räumen Rentnerehepaare zu interessieren,<br />

für die der Nachteil der Pendlerentfernung nicht zutrifft <strong>und</strong> die andererseits die<br />

Vorteile größerer Wohnungen eingebettet in Natur <strong>und</strong> Ruhe mit den Möglichkeiten<br />

der Gartennutzung <strong>und</strong> unter Umständen möglicher Tierhaltung schätzen.<br />

<strong>Gebäude</strong>umnutzungen im Innenbereich<br />

� Liegt die Hofstelle in einem Bebauungsplan, so sind dessen Vorschriften für die<br />

Genehmigung geplanter <strong>Umnutzung</strong>en maßgebend.<br />

- Ist für die Hofstelle landwirtschaftliche Nutzung vorgeschrieben, so muss für<br />

eine Nutzungsänderung die Befreiung vom Bebauungsplan beantragt oder<br />

die Gemeinde veranlasst werden, den Bebauungsplan zu ändern.<br />

- Ist die Hofstelle im Bebauungsplan als Dorfgebiet ausgewiesen, so ist eine<br />

<strong>Umnutzung</strong> der Wirtschaftsgebäude zu Gewerberäumen oder Mietwohnungen<br />

möglich. <strong>Die</strong> gewerbliche Nutzung kann allerdings eingeschränkt werden,<br />

wenn sie erhöhte Lärm- oder Verkehrsbelästigung verursacht.<br />

� Liegt die Hofstelle im unbeplanten Innenbereich (es liegt also kein Bebauungsplan<br />

vor) <strong>und</strong> ist die Erschließung für Verkehr <strong>und</strong> Versorgungsleitungen gesichert,<br />

so ist für die Genehmigung einer <strong>Umnutzung</strong> die Nutzungsstruktur der<br />

Umgebung entscheidend.<br />

- Wenn z. B. bereits Gewerbebetriebe vorhanden sind, wird eine solche Nutzungsänderung<br />

auf der Hofstelle möglich sein.<br />

- Ebenso einfach lassen sich Mietwohnungen einrichten, wenn die Hofstelle<br />

nicht in einem klassischen Gewerbegebiet liegt.

- 79 -<br />

<strong>Gebäude</strong>umnutzungen im Außenbereich<br />

� <strong>Die</strong> meisten Hofstellen liegen im Außenbereich, der für Landwirtschaft, Natur<br />

<strong>und</strong> Erholung vorgesehen ist. Hier sind nur die für Land- <strong>und</strong> Forstwirtschaft<br />

privilegierten Bauvorhaben erlaubt. Für <strong>Umnutzung</strong>en ist hier eine Ausnahmegenehmigung<br />

erforderlich. <strong>Die</strong>se kann erreicht werden,<br />

- wenn die <strong>Umnutzung</strong> direkten Bezug zur landwirtschaftlichen Produktion hat,<br />

wie z. B. Einrichtungen für Direktvermarktung selbsterzeugter Produkte oder<br />

Ferienangebote auf dem Bauernhof;<br />

- wenn ein <strong>Gebäude</strong> nicht anders sinnvoll genutzt werden kann.<br />

� Ausnahmegenehmigungen für Umwidmungen im Außenbereich sind auch zu<br />

erreichen, wenn die gesamte Produktion oder einzelne Betriebszweige aufgegeben<br />

werden <strong>und</strong> die bisher dafür verfügbaren <strong>Gebäude</strong> nicht ohne Umwidmung<br />

weiterhin genutzt werden können. <strong>Die</strong> <strong>durch</strong> diese <strong>Gebäude</strong> anfallenden<br />

Kosten müssen letztendlich gedeckt werden. Voraussetzungen für die Ausnahmegenehmigung<br />

sind:<br />

- Das <strong>Gebäude</strong> muss vor dem 27.08.1996 für landwirtschaftliche Zwecke<br />

errichtet worden <strong>und</strong> damit privilegiert sein.<br />

- <strong>Die</strong> landwirtschaftliche Nutzung darf nicht länger als sieben Jahre zurückliegen.<br />

- Das <strong>Gebäude</strong> muss auf der Hofstelle stehen.<br />

- <strong>Die</strong> äußere Gestalt des <strong>Gebäude</strong>s muss bei der Umwidmung im wesentlichen<br />

erhalten bleiben.<br />

- <strong>Die</strong> Nutzungsänderung bei Aufgabe des Betriebes oder von Betriebszweigen<br />

kann nur einmal genehmigt werden. Es ist also nicht möglich, zunächst in<br />

Gewerberäume <strong>und</strong> später in Mietwohnungen umzuwidmen.<br />

- Bei Nutzungsänderungen zu Wohnzwecken gelten als Grenze drei zusätzliche<br />

Wohneinheiten auf der Hofstelle neben den privilegiert genutzten Wohnungen<br />

für die Betriebsleiterfamilie, den Altenteiler <strong>und</strong> Mitarbeiter.<br />

- <strong>Die</strong> genehmigte Nutzungsänderung hat Bestandschutz. Genehmigte Gewerberäume<br />

können also später in Grenzen neuen Anforderungen angepasst<br />

werden.<br />

� Im Außenbereich können kulturlandschaftsprägende <strong>Gebäude</strong> auch für nichtlandwirtschaftliche<br />

Zwecke nach einfachen Gesichtspunkten umgenutzt werden.<br />

Kulturlandschaftsprägend können <strong>Gebäude</strong> sein, die <strong>durch</strong> besondere<br />

Lage weithin sichtbar das Bild der Kulturlandschaft prägen oder auch ältere <strong>Gebäude</strong><br />

aus Fachwerk oder Bruchsteinen. Zu den kulturlandschaftsprägenden<br />

<strong>Gebäude</strong>n zählen<br />

- <strong>Gebäude</strong>, die unter Denkmalschutz stehen.<br />

- <strong>Gebäude</strong>, die das Bild der Kulturlandschaft prägen ohne Baudenkmal zu<br />

sein.

- 80 -<br />

Über den jeweiligen Status entscheiden die Baubehörden <strong>und</strong> das Denkmalamt.<br />

Um diese kulturlandschaftsprägenden <strong>Gebäude</strong> erhalten zu können, ist<br />

hier die Anzahl zusätzlicher Wohnungen im Außenbereich nicht beschränkt.<br />

Allerdings muss auch hier die Erschließung gesichert sein. Für solche <strong>Gebäude</strong><br />

gilt auch nicht die Sieben-Jahresfrist seit Aufgabe der landwirtschaftlichen Nutzung.<br />

Beispiele für <strong>Gebäude</strong>umnutzungen<br />

Einrichtung von Wohnungen<br />

Landwirt Meier bewirtschaftet mit seiner Ehefrau seit 1970 einen 28,5 ha großen<br />

landwirtschaftlichen Eigentumsbetrieb. Der Betrieb wurde bis 1995 im Vollerwerb<br />

mit Milchvieh, Bullen <strong>und</strong> Mastschweinen geführt.<br />

1995 hat Landwirt Meier eine außerlandwirtschaftliche Arbeitsstelle angenommen<br />

<strong>und</strong> bewirtschaftet den Betrieb mit seiner Frau seither im Nebenerwerb. Seit 1999<br />

ist Herr Meier in Folge eines Unfalls zu 100 % erwerbsgemindert. Herr Meier verpachtete<br />

den Betrieb deshalb an seine Ehefrau.<br />

Eine Betriebsumstellung wurde notwendig auf Gr<strong>und</strong> der neuen arbeitswirtschaftlichen<br />

Situation. <strong>Die</strong> Milchviehhaltung wurde aufgegeben, die Quote verkauft <strong>und</strong> die<br />

verbleibenden 8,5 ha Grünland über Pensionsvieh genutzt. Kombiniert mit dem<br />

Ackerbau werden im Betrieb ca. 700 Mastschweine pro Jahr erzeugt.<br />

Das ehemalige Kuhstallgebäude wurde zu zwei Wohneinheiten mit je 115 m 2<br />

Wohnfläche umgebaut. Beide Wohnungen besitzen getrennte Eingänge. Beide<br />

Wohnungen verfügen über je 300 m 2 Gartenfläche. <strong>Die</strong> Umbaukosten für die beiden<br />

Wohnungen betrugen 230.000 € incl. Gartengestaltung <strong>und</strong> Ausbau einer separaten<br />

Zufahrt.<br />

<strong>Die</strong> Gesamtinvestitionssumme von 230.000 € floss zur einen Hälfte in bauliche<br />

Substanz, die kaum Wertverlust unterliegt (Betondecken, Wände etc.), zur anderen<br />

Hälfte in Wohnungsausstattungen wie Fenster, Türen, Bäder usw., die nach ca. 25<br />

Jahren erneuert werden müssen. Auf Gr<strong>und</strong>lage dieser Verhältnisse wird zwischen<br />

<strong>Gebäude</strong> <strong>und</strong> Einbauten unterschieden. Bei der Verzinsung <strong>und</strong> der Ermittlung der<br />

Gesamtkapitalrentabilität wird entsprechend gerechnet.<br />

<strong>Die</strong> Mieteinnahmen betragen 7 € je m 2 <strong>und</strong> Monat. Vermietet werden 230 m 2 . Insgesamt<br />

werden Mieteinnahmen von 19.320 € je Jahr erzielt.

- 81 -<br />

Wirtschaftlichkeitsberechnung<br />

Kosten €/Jahr<br />

Variable Kosten<br />

Festkosten<br />

<strong>Gebäude</strong><br />

--<br />

- 5 v. H. Zinsen vom halben Neuwert<br />

2.875<br />

- Instandhaltung 1 v. H. vom Neuwert<br />

1.150<br />

Einbauten<br />

- Abschreibung bei 25 Nutzungsjahren<br />

4.600<br />

- 5 v. H. Zinsen vom halben Neuwert<br />

2.875<br />

- Instandhaltung 1 v. H. vom Neuwert<br />

1.150<br />

Sonstige Festkosten (nicht umlagefähig)<br />

1.435<br />

Vollkosten (ohne Arbeitsanspruch) 14.085<br />

Es ergibt sich ohne den Ansatz von FamAkh der Ehefrau für notwendige Hausmeistertätigkeit<br />

u. ä. bei Vollkosten von 14.085 € je Jahr <strong>und</strong> Mieteinnahmen von<br />

19.320 € je Jahr ein jährlicher Überschuss von 5.235 €. <strong>Die</strong> Gesamtkapitalrentabilität<br />

beträgt somit 9,6 v. H.<br />

Einkommen im Betrieb Meier nach <strong>Gebäude</strong>umnutzung<br />

Mieteinnahme<br />

./. Vollkosten<br />

Überschuss aus Vermietung von Wohnungen<br />

+ Gewinne aus Landwirtschaft<br />

+ Erwerbsunfähigkeits- <strong>und</strong> Unfallrente BG + Zulage<br />

€/Jahr<br />

19.320<br />

14.085<br />

5.235<br />

14.930<br />

16.360<br />

Gesamt 36.525<br />

<strong>Die</strong>ser Betrag steht für Lebenshaltung, Tilgung, Steuern <strong>und</strong> Eigenkapitalbildung<br />

zur Verfügung.<br />

<strong>Die</strong> Vermietung der Wohnung hat mit 14 v. H. einen erheblichen Anteil am Gesamteinkommen.<br />

<strong>Die</strong> Einrichtung von Mietwohnungen in Wirtschaftsgebäuden ist die intensivste<br />

Form der <strong>Umnutzung</strong>. Wer ein solches Vorhaben plant, muss vorher den Wohnungsmarkt<br />

analysieren. 7 € je m² <strong>und</strong> Monat sind als Miete nicht in allen Regionen<br />

zu erzielen. Das ist bei Wohnungen mit über 100 m² schwieriger als bei kleineren<br />

Wohneinheiten. Oftmals ist in ländlichen Regionen nur mit 4 bis 4,50 € je m² zu<br />

rechnen. Entsprechend günstiger müssen in solchen Fällen die Umbaukosten sein.<br />

Als Faustzahl zur Sicherung vernünftiger Rentabilität im Wohnungsbau gilt, dass<br />

die Investitionssumme höchstens das 15fache der Jahreskaltmiete betragen darf.<br />

In dem aufgezeigten Beispiel liegt der Investitionsaufwand für die Umbaumaßnahme<br />

zu Wohnungen 12mal höher als die Jahreskaltmiete. Acht bis zehn Prozent<br />

Verzinsung sollte bei <strong>Umnutzung</strong> zu Wohnzwecken erreicht werden.

- 82 -<br />

Erfahrungen zeigen, dass sich Wohnungen mit Gartenbenutzung, Möglichkeit der<br />

Unterbringung von Haustieren, Reitgelegenheit <strong>und</strong> Wohnungen in landschaftlich<br />

schöner Lage jenseits von Lärmbelästigung gut vermieten lassen.<br />

<strong>Umnutzung</strong> zum Aktenlager<br />

Landwirt Müller bewirtschaftete mit seiner Ehefrau bis zum 01.10.1999 einen 67,5<br />

ha großen landwirtschaftlichen Vollerwerbsbetrieb. Auf Gr<strong>und</strong> ges<strong>und</strong>heitlicher<br />

Probleme hat Herr Müller die Flächen seines Betriebes am 01.10.1999 für 10 Jahre<br />

verpachtet.<br />

Auf der Hofstelle sind 1.100 Mastplätze vorhanden. Familie Müller wollte diese Stallungen<br />

nicht mit verpachten, da sie sich in der Nähe des Wohnhauses befinden.<br />

Familie Müller reagierte auf eine Annonce in der Tageszeitung. Ein Wirtschaftsprüfer<br />

suchte Lagerraum für Akten. Nach Gespräch <strong>und</strong> Besichtigung war der Interessent<br />

bereit, die gesamte Fläche eines Maststalles von 500 m 2 zum Preis von<br />

2,25 € je m 2 <strong>und</strong> Monat zu mieten. Er wünschte einen festen Boden, um Regale<br />

aufstellen zu können <strong>und</strong> eine funktionsfähige Gasheizung.<br />

Das <strong>Gebäude</strong> wurde innen gereinigt <strong>und</strong> gestrichen. Innerhalb eines Monats war es<br />

nach den Vorstellungen des Interessenten hergerichtet. <strong>Die</strong> Gesamtinvestitionssumme<br />

betrug 15.500 €. Es wurde ein schriftlicher Mietvertrag für die Nutzung des<br />

<strong>Gebäude</strong>s abgeschlossen.<br />

Nach Rücksprache mit dem Steuerberater <strong>und</strong> verbindlicher Auskunft der Finanzverwaltung<br />

führt diese <strong>Umnutzung</strong> des Schweinemaststalles nicht zu einer Überführung<br />

von dem Betriebs- ins Privatvermögen. Da Herr Müller schon über 20<br />

Jahre Eigentümer des Betriebes ist, bestehen auch keine Nachabfindungsansprüche<br />

nach § 13 Höfeordnung (HöfeO).<br />

Wirtschaftlichkeitsberechnung<br />

€/Jahr<br />

Variable Kosten --<br />

Festkosten<br />

Einbauten <strong>und</strong> Ausstattung<br />

- Abschreibung bei 15 Nutzungsjahren<br />

- 5 v. H. Zinsen vom halben Neuwert<br />

Instandhaltung, Reparaturen<br />

Sonstige Festkosten (nicht umlagefähig)<br />

1.033<br />

388<br />

1.750<br />

711<br />

Vollkosten 3.882<br />

Bei Mieteinnahmen von 13.500 € je Jahr ergibt sich ein jährlicher Überschuss von<br />

9.618 €.

- 83 -<br />

Einkommen nach <strong>Gebäude</strong>umnutzung zum Aktenlager<br />

€/Jahr<br />

Mieteinnahme (500 m² x 2,25 €/m²) 13.500<br />

./. Vollkosten 3.882<br />

Überschuss aus Vermietung 9.618<br />

+ Pachteinnahme aus Flächen 27.250<br />

+ Renten 12.400<br />

Zwischensumme<br />

./. Festkosten Betrieb 9.106<br />

Gesamt 40.162<br />

<strong>Die</strong>ser Betrag steht für Lebenshaltung, Tilgung, Steuern <strong>und</strong> Eigenkapitalbildung<br />

zur Verfügung. <strong>Die</strong> Vermietung des ehemaligen Schweinestalles hat mit 23,9 v. H.<br />

einen erheblichen Anteil am Gesamteinkommen.<br />

Bei der kostengünstigen Investition in Eigenleistung ergibt die Vermietung eine hohe<br />

Rendite. Es wäre jedoch ein Trugschluss, wegen hoher Verzinsung gr<strong>und</strong>sätzlich<br />

Mastschweineställe in Lagerräume zu verwandeln. Dagegen wäre dann zunächst<br />

der entgangene Nutzen <strong>durch</strong> Verzicht aus Schweinemast zu rechnen,<br />

wenn die Schweineproduktion im Betrieb weiterhin eine Alternative wäre.<br />

<strong>Umnutzung</strong> für Holzverarbeitung<br />

Herr Schulze bewirtschaftet einen landwirtschaftlichen Haupterwerbsbetrieb mit einer<br />

Gesamtgröße von 55,7 ha LF. Der Schwerpunkt der Viehhaltung liegt in der<br />

Milchviehhaltung. 70 Kühe im Boxenlaufstall mit weiblicher Nachzucht <strong>und</strong><br />

507.000 l Milchquote stehen zur Verfügung.<br />

Herr Schulze besitzt eine Erblast aus <strong>Gebäude</strong>n auf der Hofstelle <strong>und</strong> versucht, die<br />

nicht mehr landwirtschaftlich genutzten <strong>Gebäude</strong> <strong>durch</strong> Vermietung zu nutzen. Er<br />

hat 3 Monate lang jeden Samstag seine Scheune mit einer Gr<strong>und</strong>fläche von 480 m 2<br />

in der Tageszeitung zur Vermietung als Lagerhalle angeboten.<br />

Aus der Nachbargemeinde hat ein holzverarbeitender Betrieb die Scheune als Lagerhalle<br />

mit Wirkung vom 01.03.2001 zum Pachtpreis von 1,10 € je m 2 <strong>und</strong> Jahr gepachtet.<br />

Der holzverarbeitende Betrieb benutzt die Scheune als Lagerhalle für Holz<br />

<strong>und</strong> Holzbauelemente. Der Pächter der Scheune wünschte, dass die 4 Holztore<br />

<strong>durch</strong> 4 mit Elektromotoren betriebene Rolltore ersetzt wurden. Weitere Reparaturen<br />

<strong>und</strong> Umbaumaßnahmen waren nicht erforderlich. Es wurde ein Pachtvertrag<br />

mit einer Laufzeit von 5 Jahren abgeschlossen.<br />

<strong>Die</strong>se <strong>Gebäude</strong>vermietung führt steuerlich zu keiner Überführung vom Betriebs- ins<br />

Privatvermögen. <strong>Die</strong> Umbaumaßnahme hat 1<strong>4.3</strong>50 € gekostet.<br />

Da Herr Schulze erst 8 Jahre Eigentümer des Betriebes ist, hätten seine 3 Geschwister<br />

Anspruch auf Nachabfindung nach § 13 HöfeO. Sie haben auf Nachabfindungsansprüche<br />

aus der Nettomieteinnahme notariell verzichtet.

- 84 -<br />

Wirtschaftlichkeitsberechnung<br />

Kosten €/Jahr<br />

Variable Kosten<br />

Festkosten<br />

Rolltore<br />

--<br />

- Abschreibung bei 10 Nutzungsjahren<br />

1.435<br />

- 5 v. H. Zinsen vom halben Neuwert<br />

359<br />

Instandhaltung, Reparatur<br />

1.050<br />

Sonstige Festkosten (nicht umlagefähig)<br />

948<br />

Vollkosten 3.792<br />

Ziel der <strong>Umnutzung</strong> zu Lagerraum muss sein, dem Interessenten mit wenig Investitionsaufwand<br />

eine attraktive <strong>und</strong> für Arbeitsabläufe sichere <strong>und</strong> komfortable Nutzung<br />

zu bieten. Nur so lassen sich hohe m²-Preise erzielen. Voraussetzung ist<br />

allerdings, dass Lagerräume mit Gabelstaplern befahrbar sind. Soweit es sich um<br />

bisherige Stallungen handelt, müssen Wände <strong>und</strong> Decken so behandelt werden,<br />

dass der Stallgeruch aus den Räumen verschwindet.<br />

Einkommensbeitrag aus Umwidmung der Scheune<br />

€/Jahr<br />

Mieteinnahme (480 m² x 1,10 €/m²) 6.336<br />

./. Vollkosten 3.792<br />

Überschuss aus Vermietung 2.544<br />

Es ergibt sich 40,6 v. H Gesamtkapitalrentabilität. Nutzungskosten müssen hier<br />

nicht gegengerechnet werden, da die Scheune für den Betrieb nicht mehr benötigt<br />

wird.<br />

<strong>Umnutzung</strong> zur Unterstellung von Wohnwagen, Oldtimern oder Booten<br />

Herr Fromme bewirtschaftet 27,5 ha LF Acker im Nebenerwerb. <strong>Die</strong> Viehhaltung<br />

wurde aufgegeben. <strong>Die</strong> gesamten Arbeiten auf dem Acker werden <strong>durch</strong> einen<br />

Nachbarbetrieb erledigt <strong>und</strong> nach Maschinenring-Sätzen abgerechnet. Angebaut<br />

werden Weizen, Gerste <strong>und</strong> Rüben. Sie werden aus arbeitswirtschaftlichen Gründen<br />

ab Feld verkauft. Somit werden 820 m 2 <strong>Gebäude</strong>fläche nicht mehr genutzt.<br />

Scheune <strong>und</strong> Maschinenhalle mit einer Gr<strong>und</strong>fläche von 520 m 2 werden seit einem<br />

Jahr zur Unterstellung von Wohnwagen, Booten <strong>und</strong> Autos vermietet. In den beiden<br />

<strong>Gebäude</strong>n stehen 28 Fahrzeuge. Jeder Einsteller hat jederzeit Zugang zu seinem<br />

Fahrzeug, ohne dass andere Fahrzeuge umgefahren werden müssen. Der Bedarf<br />

an Verkehrsflächen ist deshalb relativ hoch. Im Durchschnitt werden per eingestelltes<br />

Fahrzeug 18,5 m 2 genötigt. Das <strong>durch</strong>schnittliche Fahrzeug beansprucht<br />

selbst nur 10 bis 12 m 2 .<br />

Da einige Stützen abgefangen werden mussten, kostete die Umbaumaßnahme<br />

21.350 €.

- 85 -<br />

Wirtschaftlichkeitsberechnung<br />

Kosten €/Jahr<br />

Variable Kosten<br />

Festkosten<br />

<strong>Gebäude</strong><br />

--<br />

- Abschreibung bei 25 Nutzungsjahren<br />

854<br />

- 5 v. H. Zinsen vom halben Neuwert<br />

534<br />

- Instandhaltung<br />

1.200<br />

Sonstige Festkosten (nicht umlagefähig)<br />

393<br />

Vollkosten 2.981<br />

<strong>Die</strong> Gesamtkapitalrentabilität beträgt 47,9 v. H., weil keine Nutzungs- <strong>und</strong> Arbeitskosten<br />

in Rechnung gestellt werden müssen.<br />

Einkommensbeitrag <strong>durch</strong> Unterstellen von Fahrzeugen<br />

€/Jahr<br />

Mieteinnahme (28 Fahrzeuge, 22,50 €/Fahrzeug/Monat) 7.560<br />

./. Vollkosten 2.981<br />

Überschuss aus Vermietung 4.579<br />

Mit jedem Einsteller wurde ein schriftlicher Vertrag abgeschlossen. Darin wurde<br />

u. a. vereinbart, dass Gasflaschen <strong>und</strong> lose Treibstoffbehälter aus den Fahrzeugen<br />

zu entfernen sind (Auflage der Feuerversicherung). Sie können in einem Kellerraum<br />

des Betriebes untergestellt werden. <strong>Die</strong> Fahrzeuge sind von der Batterie abzuklemmen.<br />

Zur Regelung der Haftung im Schadensfalle wurde mit jedem Einsteller folgende<br />

schriftliche Vereinbarung getroffen:<br />

Vereinbarung<br />

Der Vermieter haftet nicht für Schäden, die an den bei dem Vermieter untergestellten<br />

Gegenständen entstehen, unabhängig davon, wo<strong>durch</strong> diese eingetreten sind.<br />

<strong>Die</strong>ser Ausschluss betrifft sowohl die vertraglichen als auch die deliktischen Schadensersatzansprüche,<br />

insbesondere aus § 836 BGB. <strong>Die</strong> Haftung wegen Vorsatzes<br />

gemäß § 276 II BGB bleibt unberührt. Das bedeutet, dass der Mieter von Stellflächen<br />

seine Gegenstände gegen Feuer, Sturm <strong>und</strong> <strong>Die</strong>bstahl auf eigene Rechnung<br />

versichern muss. <strong>Die</strong> Gegenstände sind nicht <strong>durch</strong> die Versicherung des Vermieters<br />

abgesichert. Für Schäden, die aufgr<strong>und</strong> von grober Fahrlässigkeit des Vermieters<br />

an den Gegenständen entstehen, haftet natürlich der Vermieter<br />

Vermieter Datum Mieter

- 86 -<br />

Bei der Vermietung von Unterstellflächen ist wichtig, dass es sich um abschließbare<br />

<strong>Gebäude</strong> handelt, die mit befestigten Zufahrten erschlossen sind. <strong>Die</strong> Durchlüftung<br />

der <strong>Gebäude</strong> muss gewährleistet sein, damit kein Schwitzwasser entsteht.<br />

Sauberkeit der <strong>Gebäude</strong> versteht sich von selbst.<br />

Auf dem Hof sind bisher noch 300 m 2 Unterstellfläche nicht genutzt.<br />

<strong>Umnutzung</strong> landwirtschaftlicher Flächen zu Camping- <strong>und</strong> Golfplätzen oder Schrebergartensiedlungen<br />

Wer landwirtschaftliche Flächen in landschaftlich schöner Lage, in Randlagen von<br />

Gewässern (Fluss, See) oder stadtnah liegen hat, sollte prüfen, ob sich die Flächen<br />

für Freizeitaktivitäten nutzen lassen.<br />

Campingplätze<br />

Campingplätze können nur eingerichtet werden, wenn die zuständige Gemeinde für<br />

die in Frage kommenden Flächen den Flächennutzungsplan ändert <strong>und</strong> einen Bebauungsplan<br />

aufstellt. <strong>Die</strong>ses ist notwendig, da auf Campingplätzen Erschließungsmaßnahmen<br />

wie Zufahrten, Abwasser, Frischwasser <strong>und</strong> Stromanschlüsse<br />

verlegt werden müssen. Auch die Errichtung von Gemeinschaftsräumen, Duschen<br />

<strong>und</strong> Toilettenanlagen bedarf einer baurechtlichen Genehmigung.<br />

Bei dem großen Angebot an bestehenden Campingplätzen lohnen Investitionen nur<br />

in bevorzugten Lagen <strong>und</strong> bei entsprechender Ausstattung mit Strom-, Wasser-<br />

<strong>und</strong> Abwasseranschluss pro Stellplatz, Stellplatzgrößen von 100 bis 120 m 2 <strong>und</strong><br />

attraktiven Gemeinschaftsanlagen wie z. B. mit Sauna. Bedarf an Billigplätzen besteht<br />

nicht mehr.<br />

<strong>Die</strong> Einstellgebühren auf Dauercampingplätzen betragen 5 bis 7,50 € je m 2 <strong>und</strong><br />

Jahr plus Nebenkosten für Wasser, Strom <strong>und</strong> Abwasser.<br />

<strong>Die</strong> Einstellgebühr auf Saisoncampingplätzen (3 bis 6 Monate) ist 10 bis 20 v. H.<br />

höher als auf Dauercampingplätzen.<br />

Zusätzlich stellen die meisten Campingplätze Durchreiseplätze für einige Tage zur<br />

Verfügung. Dafür werden zwischen 12,50 <strong>und</strong> 25 € je Übernachtung berechnet.<br />

Zurzeit besteht noch Bedarf an Wohnmobilplätzen in der Nähe von Kurorten, Touristen-<br />

<strong>und</strong> Stadtzentren. Für diese Plätze gelten planungs- <strong>und</strong> baurechtlich die<br />

gleichen Voraussetzungen wie für Campingplätze. <strong>Die</strong>ses Angebot richtet sich nicht<br />

an Dauercamper, sondern an Durchreisende oder solche K<strong>und</strong>en, die am Ort eine<br />

Kur absolvieren. <strong>Die</strong> Kosten dieser Plätze werden meistens pauschal pro Tag mit<br />

12,50 bis 25 € je Tag bzw. Nacht abgerechnet.

Golfplätze<br />

- 87 -<br />

<strong>Die</strong> Anzahl der Golfplätze hat in den letzten Jahren in Westfalen-Lippe sprunghaft<br />

zugenommen. Fast in jedem Kreis sind ein oder zwei neue Plätze gebaut worden.<br />

Wartelisten für die Aufnahme in einen Golfclub bestehen nicht mehr.<br />

Für die Einrichtung von Golfplätzen gelten die gleichen planungs- <strong>und</strong> baurechtlichen<br />

Voraussetzungen wie bei Campingplätzen. Der Flächenbedarf beträgt 35 ha<br />

(9 Loch) bis 100 ha (18 bis 27 Loch). <strong>Die</strong> Plätze werden von Betreiberfirmen oder<br />

Golfclubs gebaut.<br />

<strong>Die</strong> Flächen werden entweder gekauft oder mit langfristigen Verträgen für 30 Jahre<br />

<strong>und</strong> länger gepachtet.<br />

<strong>Die</strong> Errichtung von Golfanlagen kostet 2,5 bis 5 Mio. €. <strong>Die</strong> Pachtpreise für Golfplatzflächen<br />

betragen je nach Lage 700 bis 1.000 € je ha <strong>und</strong> Jahr. Wegen der<br />

Langfristigkeit der Verträge ist es wichtig, dass entsprechende Wertsicherungsklauseln<br />

eingebaut werden. <strong>Die</strong>se müssen verb<strong>und</strong>en sein mit Bürgschaften<br />

in Höhe der ausstehenden Pachtzahlungen.<br />

<strong>Die</strong> Rückumwandlung von Golfplätzen in landwirtschaftlich genutzte Flächen ist<br />

selten möglich.<br />

Schrebergartenanlagen<br />

Betreiber von Schrebergartenanlagen sind Kommunen oder eingetragene Schrebergartenvereine.<br />

<strong>Die</strong> Errichtung von Schrebergärten erfordert die gleichen planungs-<br />

<strong>und</strong> baurechtlichen Voraussetzungen wie die von Camping- <strong>und</strong> Golfplätzen.<br />

<strong>Die</strong> Investition ist hoch. <strong>Die</strong> Betreiber verlangen deshalb Erbbaurechts-Pachtverträge<br />

mit einer Dauer von 33 bis 99 Jahren.<br />

Der Pachtpreis pro m 2 wird für Schrebergartensiedlungen vom Preis für Gewerbeflächen<br />

abgeleitet.<br />

Wegen der Langfristigkeit der Verträge muss der Erbbauzins <strong>durch</strong> Wertsicherungsklauseln<br />

(z. B. Lebenshaltungsindex des 4 Personen-Arbeitnehmerhaushaltes<br />

mit mittlerem Einkommen) abgesichert werden.<br />

<strong>Die</strong> Betreiber von Schrebergartensiedlungen lassen sich fast immer ein Vorkaufsrecht<br />

für die von ihnen genutzten Flächen einräumen. In den meisten Ballungszentren<br />

in Westfalen-Lippe ist der Bedarf an Schrebergartenflächen gedeckt.<br />

Förderung<br />

Für die <strong>Umnutzung</strong> von Wirtschaftsgebäuden können Fördergelder aus dem Dorferneuerungsprogramm<br />

beantragt werden.

- 88 -<br />

Zuwendungsempfänger müssen einen steuerlich als Land- oder Forstwirtschaft veranlagten<br />

Betrieb besitzen. <strong>Die</strong> Größe des Betriebes muss über der unteren Alterskassengrenze<br />

(4 bis 5 Hektar) liegen.<br />

<strong>Die</strong> positiven Einkünfte der Betriebsleiterfamilie dürfen zum Zeitpunkt der Antragsstellung<br />

im Durchschnitt der letzten drei Wirtschaftsjahre nicht über 76.693 € gelegen<br />

haben.<br />

<strong>Die</strong> zu fördernde Baumaßnahme muss von der Gemeinde genehmigt sein. Bei<br />

Pachtbetrieben muss die Nutzung für 12 Jahre gesichert sein. Außerdem ist ein<br />

Nachweis über die Wirtschaftlichkeit der <strong>Umnutzung</strong> zu erbringen.<br />

In NRW sind Förderanträge aus dem Dorferneuerungsprogramm bei der Landesanstalt<br />

für Ökologie, Bodenordnung <strong>und</strong> Forsten zu stellen. <strong>Die</strong> Förderung beträgt:<br />

- Bei <strong>Umnutzung</strong> zu Wohnzwecken 25 v. H. der Investitionskosten von maximal<br />

40.903 € je Wohnung.<br />

- Für alle anderen Nutzungszwecke bis zu 35 v. H. der Investitionssumme bis<br />

maximal 51.129 € je Umbaumaßnahme.<br />

<strong>Die</strong> <strong>Umnutzung</strong> landwirtschaftlicher Wirtschaftsgebäude kann unter bestimmten<br />

Bedingungen auch im Rahmen des Agrarinvestitionsförderungsprogramms (AFP)<br />

finanziell gefördert werden. Voraussetzung ist, dass eine arbeitswirtschaftliche Einkommenskombination<br />

im Vordergr<strong>und</strong> steht. Darunter fallen z. B. Urlaub auf dem<br />

Bauernhof, Direktvermarktung <strong>und</strong> Bauernhofcafés. Hingegen können <strong>Umnutzung</strong>en<br />

für Vermietung von Wohn- <strong>und</strong> Gewerberäumen nicht nach dem AFP gefördert<br />

werden.<br />

Für die <strong>Umnutzung</strong> landwirtschaftlicher Wirtschaftsgebäude können auch Sonderkredite<br />

der landwirtschaftlichen Rentenbank in Anspruch genommen werden. <strong>Die</strong>se<br />

Kredite werden über die jeweilige Hausbank abgerufen, die dazu Informationen<br />

gibt. <strong>Die</strong> Zinsersparnis beträgt in der Regel 1 bis 1,5 v. H.<br />

Steuerliche Auswirkungen<br />

Wenn <strong>durch</strong> <strong>Umnutzung</strong> (Beispiele "Scheune zu Lagerhalle" <strong>und</strong> "Schweinestall zu<br />

Aktenlager") keine Entnahme aus dem Betriebsvermögen erfolgt, werden keine<br />

stillen Reserven aufgedeckt. Ein solcher Fall liegt in der Regel vor, wenn<br />

- an dem <strong>Gebäude</strong> keine baulichen Veränderungen vorgenommen werden,<br />

- es jederzeit möglich ist, bei Beendigung des Mietvertrages ohne Investitionen<br />

das <strong>Gebäude</strong> wieder in die landwirtschaftliche Nutzung zurückzunehmen,<br />

- die Jahresmiete nur einen geringen Anteil an den Gesamteinnahmen aus Landwirtschaft<br />

darstellt.

- 89 -<br />

<strong>Die</strong> <strong>Umnutzung</strong> eines ehemaligen Kuhstalles zu zwei Wohneinheiten erfordert hingegen<br />

große Umbaumaßnahmen. Es ist kaum möglich, dieses <strong>Gebäude</strong> in Zukunft<br />

wieder landwirtschaftlich zu nutzen. Somit müssen das <strong>Gebäude</strong> <strong>und</strong> der dazu gehörende<br />

Gr<strong>und</strong> <strong>und</strong> Boden vom Betriebs- ins Privatvermögen überführt werden.<br />

Das vorn angeführte Beispiel zeigt:<br />

- Der ehemalige Kuhstall steht mit einem Buchwert von 7.169 € in der Bilanz.<br />

- Zur Feststellung des Entnahmegewinns schätzt ein vereidigter Sachverständiger<br />

vor Umbau den Wert zum Zeitpunkt der Entnahme auf 43.715 €. Wird davon<br />

der bisherige Buchwert in Höhe von 7.169 € abgezogen, so ergibt sich ein<br />

Entnahmegewinn in Höhe von 36.546 €. <strong>Die</strong>ser Betrag muss im laufenden Wirtschaftsjahr<br />

mit dem übrigen Einkommen versteuert werden.<br />

- Es werden 1.400 m 2 Gr<strong>und</strong> <strong>und</strong> Boden, auf dem das <strong>Gebäude</strong> steht, entnommen.<br />

<strong>Die</strong>se Fläche wurde bisher als Garten- <strong>und</strong> Hoffläche sowie als Zufahrt<br />

benutzt. <strong>Die</strong>se 1.400 m² gehören zur Hofstelle <strong>und</strong> sind in der Bilanz mit 5 € je<br />

m² bewertet.<br />

<strong>Die</strong> Bewertung dieser Fläche <strong>durch</strong> den Sachverständigen hat ebenfalls 5 € je<br />

m² ergeben. Bei der Entnahme des Gr<strong>und</strong> <strong>und</strong> Bodens werden also keine stillen<br />

Reserven aufgedeckt. <strong>Die</strong> Überführung der Fläche in das Privatvermögen erfolgt<br />

deshalb steuerneutral. <strong>Die</strong>s kann in anderen Fällen jedoch anders sein.<br />

In der Regel hat die <strong>Gebäude</strong>umnutzung zu Mietwohnungen also eine Überführung<br />

des betroffenen <strong>Gebäude</strong>s <strong>und</strong> Gr<strong>und</strong> <strong>und</strong> Bodens vom Betriebs- ins Privatvermögen<br />

zur Folge. <strong>Die</strong> damit verb<strong>und</strong>ene höhere Einkommenssteuer im Wirtschaftsjahr<br />

der Entnahme ist bei der Finanzplanung <strong>und</strong> Rentabilitätskalkulation zu beachten.<br />

<strong>Die</strong> steuerliche Beurteilung erfolgt <strong>durch</strong> die Finanzverwaltung individuell. Es ist<br />

notwendig, vor <strong>Umnutzung</strong>en in Zusammenarbeit mit dem Steuerberater die Beurteilung<br />

<strong>durch</strong> die Finanzverwaltung abzuklären.<br />

Nachabfindungsansprüche<br />

<strong>Die</strong> Umwidmung von <strong>Gebäude</strong>n oder Flächen führt in der Regel zu Nachabfindungsansprüchen<br />

nach § 13 Höfeordnung. Wenn eine Überführung vom Betriebs-<br />

in das Privatvermögen stattfindet, haben weichende Erben nach geltender Rechtsprechung<br />

Anspruch auf Nachabfindung.<br />

- In den ersten zehn Jahren nach Betriebsübergabe wird der Entnahmegewinn zu<br />

gleichen Teilen mit den Nachabfindungsberechtigten geteilt.<br />

- Im zehnten bis fünfzehnten Jahr nach der Betriebsübergabe kann der Erbe 25<br />

v. H. von diesem Entnahmegewinn abziehen. Der Rest unterliegt der<br />

Nachabfindung.<br />

- Im fünfzehnten bis zwanzigsten Jahr kann der Erbe 50 v. H. vom Entnahmegewinn<br />

abziehen. <strong>Die</strong> andere Hälfte des Entnahmegewinns unterliegt der Nachabfindung.

- 90 -<br />

Zur Vermeidung rechtlicher Auseinandersetzungen sollte vor der <strong>Umnutzung</strong> mit<br />

nachabfindungsberechtigten Erben ein Gespräch geführt werden. Dabei ist zu klären,<br />

ob diese auf Nachabfindung bestehen oder auf ihre Nachabfindungsansprüche<br />

verzichten. Werden Vereinbarungen getroffen, sollten diese notariell bestätigt werden.<br />

Tragfähigkeit im ländlichen Raum<br />

Durch landwirtschaftlichen Strukturwandel entfallen für viele landwirtschaftliche<br />

<strong>Gebäude</strong> die bisherigen Nutzungsmöglichkeiten. Jahrelanger Leerstand solcher<br />

<strong>Gebäude</strong> führt zu großem Wertverlust, insbesondere <strong>durch</strong> die dann meistens fehlenden<br />

Erhaltungsaufwendungen.<br />

<strong>Die</strong> Nutzung solcher <strong>Gebäude</strong> als Wohnung <strong>und</strong> für Gewerbenutzung erhält wertvolle<br />

Bausubstanz <strong>und</strong> das Landschaftsbild. Sie reduziert außerdem die Notwendigkeit<br />

zur Erschließung von Neubaugebieten. Als positive ökologische Wirkungen<br />

von <strong>Umnutzung</strong>en landwirtschaftlicher <strong>Gebäude</strong> ergeben sich:<br />

- Kein Freiraumverbrauch<br />

- Keine zusätzliche Versiegelung<br />

- Keine Baustoffverschwendung<br />

- Wenige zusätzliche Pendlerströme<br />

bei gewerblicher Nutzung<br />

- Erhaltung wertvoller Bausubstanz.<br />

Leider werden in vielen Regionen von Genehmigungsbehörden vorrangig die kurzfristigen<br />

Verwertungsinteressen erschlossener Gewerbegebiete gesehen <strong>und</strong> Genehmigungen<br />

zu <strong>Umnutzung</strong>en landwirtschaftlicher <strong>Gebäude</strong> zögerlich angegangen.<br />

Regionale Gesamtbilanzen würden zeigen, dass <strong>durch</strong> aktive <strong>Umnutzung</strong>sförderung<br />

weniger Erschließung neuer Gewerbeflächen erforderlich wäre <strong>und</strong> effektiver<br />

Freiraumschutz betrieben würde.<br />

In den Jahren 1998 <strong>und</strong> 1999 wurden im Landwirtschaftlichen Wochenblatt Westfalen-Lippe<br />

insgesamt 200 gewerbliche Kauf- oder Mietgesuche für Hofgebäude<br />

veröffentlicht. Im gleichen Zeitraum standen dieser Nachfrage 326 Angebote<br />

gegenüber. <strong>Die</strong> Immobilienteile der Tageszeitungen zeigen ebenfalls ein noch größeres<br />

Ungleichgewicht. In Zusammenarbeit der Wirtschaftsförderungsinstitutionen,<br />

Baugenehmigungsbehörden <strong>und</strong> Kommunalpolitiker muss die Nachfrage mobilisiert<br />

<strong>und</strong> zugleich die Bereitschaft zum bauleitplanerischen Umdenken gefördert werden.<br />

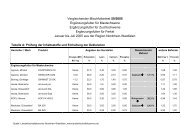

<strong>Die</strong> beiden folgenden Übersichten zeigen jedoch, dass sowohl die Vermietung von<br />

Wohnraum wie Verpachtung von Gewerberaum auf Hofstellen in Regionen mit hoher<br />

Bevölkerungsdichte wesentlich häufiger vorkommt, als in den Regionen mit<br />

niedriger Bevölkerungsdichte.

- 91 -

- 92 -