Consumer Index (pdf) - GfK

Consumer Index (pdf) - GfK

Consumer Index (pdf) - GfK

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Consumer</strong> Panels<br />

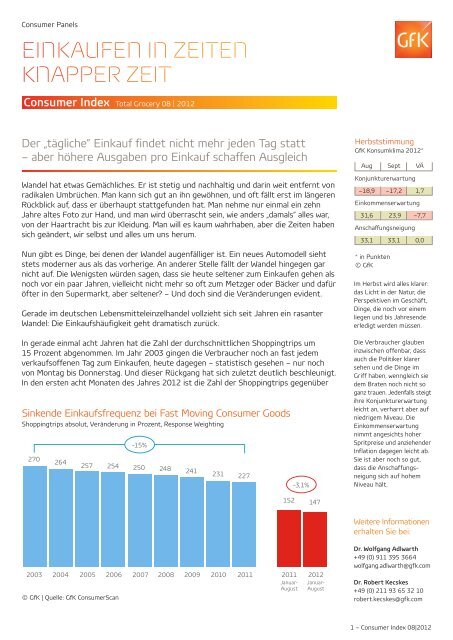

EINKAUFEN IN ZEITEN<br />

KNAPPER ZEIT<br />

<strong>Consumer</strong> <strong>Index</strong> Total Grocery 08 | 2012<br />

Der „tägliche” Einkauf findet nicht mehr jeden Tag statt<br />

– aber höhere Ausgaben pro Einkauf schaffen Ausgleich<br />

Wandel hat etwas Gemächliches. Er ist stetig und nachhaltig und darin weit entfernt von<br />

radikalen Umbrüchen. Man kann sich gut an ihn gewöhnen, und oft fällt erst im längeren<br />

Rückblick auf, dass er überhaupt stattgefunden hat. Man nehme nur einmal ein zehn<br />

Jahre altes Foto zur Hand, und man wird überrascht sein, wie anders „damals” alles war,<br />

von der Haartracht bis zur Kleidung. Man will es kaum wahrhaben, aber die Zeiten haben<br />

sich geändert, wir selbst und alles um uns herum.<br />

Nun gibt es Dinge, bei denen der Wandel augenfälliger ist. Ein neues Automodell sieht<br />

stets moderner aus als das vorherige. An anderer Stelle fällt der Wandel hingegen gar<br />

nicht auf. Die Wenigsten würden sagen, dass sie heute seltener zum Einkaufen gehen als<br />

noch vor ein paar Jahren, vielleicht nicht mehr so oft zum Metzger oder Bäcker und dafür<br />

öfter in den Supermarkt, aber seltener? – Und doch sind die Veränderungen evident.<br />

Gerade im deutschen Lebensmitteleinzelhandel vollzieht sich seit Jahren ein rasanter<br />

Wandel: Die Einkaufshäufigkeit geht dramatisch zurück.<br />

In gerade einmal acht Jahren hat die Zahl der durchschnittlichen Shoppingtrips um<br />

15 Prozent abgenommen. Im Jahr 2003 gingen die Verbraucher noch an fast jedem<br />

verkaufsoffenen Tag zum Einkaufen, heute dagegen – statistisch gesehen – nur noch<br />

von Montag bis Donnerstag. Und dieser Rückgang hat sich zuletzt deutlich beschleunigt.<br />

In den ersten acht Monaten des Jahres 2012 ist die Zahl der Shoppingtrips gegenüber<br />

Sinkende Einkaufsfrequenz bei Fast Moving <strong>Consumer</strong> Goods<br />

Shoppingtrips absolut, Veränderung in Prozent, Response Weighting<br />

270<br />

264<br />

© <strong>GfK</strong> | Quelle: <strong>GfK</strong> <strong>Consumer</strong>Scan<br />

-15%<br />

257 254 250 248 241<br />

231 227<br />

2003 2004 2005 2006 2007 2008 2009 2010 2011 2011 2012<br />

Januar-<br />

August<br />

-3,1%<br />

152 147<br />

Januar-<br />

August<br />

Herbststimmung<br />

<strong>GfK</strong> Konsumklima 2012*<br />

Aug<br />

Sept VÄ<br />

Konjunkturerwartung<br />

–18,9 –17,2 1,7<br />

Einkommenserwartung<br />

31,6 23,9 –7,7<br />

Anschaungsneigung<br />

33,1 33,1 0,0<br />

* in Punkten<br />

© <strong>GfK</strong><br />

Im Herbst wird alles klarer:<br />

das Licht in der Natur, die<br />

Perspektiven im Geschäft,<br />

Dinge, die noch vor einem<br />

liegen und bis Jahresende<br />

erledigt werden müssen.<br />

Die Verbraucher glauben<br />

inzwischen offenbar, dass<br />

auch die Politiker klarer<br />

sehen und die Dinge im<br />

Griff haben, wenngleich sie<br />

dem Braten noch nicht so<br />

ganz trauen. Jedenfalls steigt<br />

ihre Konjunkturerwartung<br />

leicht an, verharrt aber auf<br />

niedrigem Niveau. Die<br />

Einkommenserwartung<br />

nimmt angesichts hoher<br />

Spritpreise und anziehender<br />

Inflation dagegen leicht ab.<br />

Sie ist aber noch so gut,<br />

dass die Anschaffungsneigung<br />

sich auf hohem<br />

Niveau hält.<br />

Weitere Informationen<br />

erhalten Sie bei:<br />

Dr. Wolfgang Adlwarth<br />

+49 (0) 911 395 3664<br />

wolfgang.adlwarth@gfk.com<br />

Dr. Robert Kecskes<br />

+49 (0) 211 93 65 32 10<br />

robert.kecskes@gfk.com<br />

1 – <strong>Consumer</strong> <strong>Index</strong> 08|2012

2011 um mehr als drei Prozent zurückgegangen. Unter<br />

gleichen Vorzeichen sinkt sie je Haushalt bis Ende 2012<br />

auf weniger als 220 Einkaufsakte.<br />

Zwar bedeutet es nicht zwangsläufig, dass Verbraucher<br />

weniger einkaufen bzw. weniger ausgeben, nur weil sie<br />

seltener zum Einkaufen ins Geschäft gehen. Tatsächlich<br />

sind die Umsätze des LEH selbst im Krisenjahr 2009<br />

nicht zurückgegangen, und auch im laufenden Jahr<br />

ist der Handel zu Ende August wertmäßig mit zwei<br />

Prozent im Plus.<br />

Gleichwohl hat die rückläufige Einkaufshäufigkeit<br />

Folgen für die Hersteller und mehr noch für den<br />

Handel. So sind ausfallende Shoppingtrips eine Ursache<br />

für den Rückgang der Mengennachfrage, die wir seit<br />

geraumer Zeit in zahlreichen Sortimenten und Warengruppen<br />

beobachten. Spontankäufe werden seltener<br />

und Frequenzartikel drehen langsamer, wenn weniger<br />

Kunden in den Laden kommen. Auch das Marketing<br />

des Handels wird durch die sinkende Einkaufshäufigkeit<br />

schwieriger. Insbesondere mit Werbung und Promotionmaßnahmen<br />

im Laden sind die Verbraucher durch die<br />

selteneren Shoppingtrips schlechter ansprechbar.<br />

Eine Frage der Nachfrage oder des Angebots?<br />

Warum die Verbraucher seltener einkaufen<br />

Was sind nun aber die Ursachen für den rasanten<br />

Rückgang der Shoppingtrips? – Schaut man auf die<br />

Konsumenten, so gibt es verschiedene Erklärungen.<br />

Die steigende Zahl kleinerer Haushalte gehört dazu; sie<br />

brauchen und verbrauchen weniger. Ein wichtiger Punkt<br />

sind auch die zunehmende Berufstätigkeit und die seit<br />

Jahren hohe Beschäftigung. Dadurch und durch die<br />

höheren Anforderungen am Arbeitsplatz fehlt vielen die<br />

Zeit zum Einkaufen. Schließlich empfinden immer mehr<br />

Menschen den Einkauf nicht mehr als Erlebnis, sondern<br />

als nicht vermeidbare Notwendigkeit.<br />

Andererseits gibt es gesellschaftliche und soziale<br />

Trends, die eigentlich für zahlreichere Einkäufe sorgen<br />

müssten. Das ist zum einen der wachsende Anteil älterer<br />

Haushalte. Bekanntlich neigen ältere Menschen dazu,<br />

unter anderem wegen der sozialen Kontakte häufiger<br />

einkaufen zu gehen. Auch der hohe und in den letzten<br />

Jahren steigende Promotionanteil ist ein möglicher<br />

Anlass für steigende Einkaufstrips: wer will schon ein<br />

Schnäppchen verpassen? Schließlich legen die Haushalte<br />

im Bereich der Ernährung weniger Vorräte an; auch das<br />

erfordert im Prinzip häufigeres Einkaufen, was zudem<br />

dadurch erleichtert wird, dass es heute mehr Geschäfte<br />

gibt, die in weniger als drei Minuten zu erreichen sind.<br />

Die Trends auf Konsumentenseite sind also widersprüchlich<br />

und können somit nicht die entscheidende<br />

Ursache für den Rückgang der Einkaufshäufigkeit sein.<br />

Was ist dann aber der eigentliche Grund dafür?<br />

Frequenz im Fachhandel geht stark zurück<br />

Shoppingtrips absolut, Veränderung in Prozent, Response Weighting<br />

2003-11 2011 2012 Einkaufs-<br />

ø VÄ Januar-<br />

Januar- stätte<br />

August<br />

August<br />

-26%<br />

-11%<br />

© <strong>GfK</strong> | Quelle: <strong>GfK</strong> <strong>Consumer</strong>Scan<br />

53 -6,8% 49<br />

99 98<br />

-1,3%<br />

Der Rückgang der Shoppingtrips hat vor allem mit<br />

Veränderungen in der Einkaufsstättenlandschaft zu tun.<br />

Zwar sinkt die Einkaufshäufigkeit in allen Vertriebsschienen,<br />

besonders stark jedoch im Fachhandel. Hier<br />

sind zwischen 2003 und 2011 mehr als ein Viertel aller<br />

Kundenbesuche weggefallen. Der LEH hat in diesem<br />

Zeitraum dagegen „nur” elf Prozent verloren. Auch in<br />

den ersten acht Monaten des laufenden Jahres sind die<br />

Frequenzeinbußen im Fachhandel deutlich höher als<br />

im LEH. Zudem beschleunigt sich hier die Entwicklung,<br />

während sie im LEH stagniert.<br />

Ein wesentlicher Grund dafür ist natürlich das massive<br />

Fachhandelssterben. Vielerorts sind der Bäcker<br />

oder Metzger im näheren Wohnumfeld plötzlich<br />

verschwunden. Statt sich einen neuen zu suchen, kaufen<br />

die Betroffenen stattdessen ihr Brot und ihr Fleisch<br />

im Supermarkt oder auch beim Discounter ein. Andere<br />

vollziehen diesen Einkaufsstättenwechsel „freiwillig“,<br />

schon aus finanziellen Gründen. Ist diese Entwicklung<br />

erst einmal in Gang gekommen, kann man sie kaum<br />

noch aufhalten.<br />

Sortimentsausweitung im LEH<br />

Veränderung 2006 – 2011 in Prozent<br />

2006 = 100<br />

+8,8<br />

© <strong>GfK</strong> | Quelle: <strong>GfK</strong> <strong>Consumer</strong>Scan<br />

+8,4<br />

FH<br />

LEH<br />

Anzahl Warengruppen Marken Artikel<br />

+30,0<br />

2 – <strong>Consumer</strong> <strong>Index</strong> 08|2012

Fokussierung auf die Stammeinkaufsstätte<br />

Zahl der genutzten Einkaufsstätten<br />

15,8 15,4 15,3<br />

5,8 5,5 5,5<br />

© <strong>GfK</strong> | Quelle: <strong>GfK</strong> <strong>Consumer</strong>Scan<br />

Supermärkte und Discounter machen den Verbrauchern<br />

diesen Wechsel leicht, indem sie Sortimente und<br />

Angebote immer weiter ausbauen. So ist die durchschnittliche<br />

Anzahl der Warengruppen im LEH während<br />

der letzten fünf Jahre um fast neun Prozent gestiegen.<br />

Die Zahl der Marken nahm in etwa gleichem Umfang<br />

zu. Dies führt, zusammen mit der Ausdifferenzierung in<br />

Sorten und Packungsgrößen, dazu, dass in einem durchschnittlichen<br />

LEH-Geschäft heute fast ein Drittel mehr<br />

Artikel angeboten werden als noch im Jahr 2006.<br />

Weil Angebot und Auswahl im LEH heute um so vieles<br />

größer sind, muss man als Verbraucher nicht mehr<br />

unbedingt so viele verschiedene Geschäfte aufsuchen,<br />

um seine bevorzugten Marken oder Artikel einzukaufen.<br />

So ersetzt heute immer öfter ein Einkauf zwei Einkäufe<br />

von früher. Und dieser eine Einkauf findet fast immer im<br />

LEH und so gut wie nie im Fachhandel statt.<br />

Vertriebsschienenanteile im Lebensmitteleinzelhandel<br />

Nach Handelspanelsystematik – ohne Fachhandel<br />

Umsatzanteile in %<br />

2009 2010 2011<br />

8,6<br />

23,3<br />

24,3<br />

43,8<br />

8,6<br />

23,1<br />

24,7<br />

43,6<br />

8,6<br />

23,1<br />

24,9<br />

43,4<br />

152,1 154,1 156,8<br />

+ 1,3<br />

+ 1,8<br />

14,5 14,0<br />

5,3 5,0<br />

10,0 9,9 9,8 9,2 9,0<br />

2007 2008 2009 2010 2011<br />

Drogeriemärkte<br />

SB-Warenhäuser<br />

LEH-Food-Vollsortimenter<br />

Discounter<br />

Mrd. Euro<br />

VÄ zum Vorjahr in %<br />

Im Fachhandel sank die Anzahl der besuchten Einkaufsstätten<br />

zwischen 2007 und 2011 um 14 Prozent.<br />

Das bedeutet: Statt wie früher fast sechs, suchen die<br />

Verbraucher heute nur noch fünf Fachhandelsgeschäfte<br />

auf. Aber auch im LEH geht die Zahl der genutzten<br />

Einkaufsstätten zurück. In diesem Bereich haben die<br />

Verbraucher ebenfalls ein Geschäft „aufgegeben”; hier<br />

sank die Zahl der besuchten Geschäfte von zehn auf<br />

neun, was einem Rückgang von zehn Prozent entspricht.<br />

Wenn Kunden aber in immer weniger Geschäften<br />

einkaufen, so bedeutet dies, dass der Einkaufskorb<br />

im Stammgeschäft größer wird und die Durchschnittsbons<br />

hier steigen. Das wiederum eröffnet<br />

dem Handel Chancen. Er muss versuchen, den Anteil<br />

seiner Stammkunden zu erhöhen, indem er die loyalen<br />

Käufer pflegt und bei der Stange hält und indem er<br />

den gelegentlichen Käufern Angebote macht, die sie zu<br />

Stammkäufern der Einkaufsstätte machen. Das ist zwar<br />

durch die rückläufige Einkaufshäufigkeit nicht leichter<br />

geworden, angesichts der höheren Durchschnittsausgaben<br />

der Stammkäufer aber umso lohnender.<br />

Super- und Verbrauchermärkte<br />

bauen ihren Vorsprung aus<br />

Offensichtlich gelingt es aktuell den LEH-Food-<br />

Vollsortimentern am besten, den Verbrauchern<br />

passende Angebote zu machen und eine anregende<br />

Einkaufsatmosphäre zu schaffen. Jedenfalls ist das<br />

kumulierte Wachstum in dieser Vertriebsschiene bislang<br />

doppelt so hoch wie bei den Discountern und im LEH<br />

insgesamt. Auch für sich genommen machen vier<br />

Prozent Umsatzwachstum gut was her.<br />

VÄ Wert [%] 2011 : 2010*<br />

AUGUST<br />

* eigene Berechnungen auf Basis <strong>GfK</strong> <strong>Consumer</strong>Scan, Bonsumme FMCG (inkl. Frische), VÄ in % zum Vorjahreszeitraum, Response Weighting<br />

© <strong>GfK</strong> | Quelle: <strong>GfK</strong> <strong>Consumer</strong>Scan; Grundgesamtheiten SymphonyIRI Group, Stand jeweils zum Jahresende<br />

FH<br />

LEH<br />

-14%<br />

-10%<br />

Veränderung<br />

2007-11<br />

- 2,5<br />

- 0,4<br />

4,4<br />

4,0<br />

8,9<br />

VÄ 2012*<br />

01 - 08<br />

+ 0,9<br />

+ 0,0<br />

+ 4,1<br />

+ 1,9<br />

+ 2,0<br />

3 – <strong>Consumer</strong> <strong>Index</strong> 08|2012

Der Vorsprung der Vollsortimenter vor den anderen<br />

Vertriebsschienen dokumentiert sich erneut auch im<br />

aktuellen Monatsergebnis. Das Umsatzplus von fast<br />

neun Prozent ist umso beeindruckender, als bereits im<br />

Vorjahresmonat ein deutliches Wachstum zu Buche<br />

stand. Diesmal fließen zwei Prozent Preissteigerung<br />

in der Vertriebsschiene direkt und der allgemeine<br />

Kalendereffekt von plus zwei Prozent in das Ergebnis<br />

ein. Fast fünf Prozent des zusätzlichen Umsatzes der<br />

LEH-Food-Vollsortimenter im August 2012 gehen also<br />

auf eine höhere Mengennachfrage in der Vertriebsschiene<br />

zurück.<br />

Nun kommt diese höhere Nachfrage nicht aus dem<br />

Nichts. Zumindest in den Home- und Bodycare-Sortimenten<br />

wird sie zum Teil gespeist von den Umschichtungen<br />

im Drogeriemarkt-Kanal. Dieser Vertriebsschiene<br />

ist ein relevanter Teil der ehemaligen Schlecker-Kunden<br />

und damit auch deren Umsätze abhanden gekommen.<br />

Zwar gewinnen auch dm und Rossmann in großem<br />

Umfang Käufer hinzu, aber eben nicht allein. Für dm<br />

und Rossmann ist das eine gute Entwicklung, nicht<br />

aber für den Vertriebskanal insgesamt.<br />

Die ehemaligen Schlecker-Kunden kaufen jetzt bei dm<br />

und Rossmann nicht nur in schönerem Ambiente ein,<br />

sondern auch noch billiger als zuvor bei Schlecker. Die<br />

Preisentwicklung ist im Drogeriemarkt auch deshalb<br />

seit Monaten zumeist rückläufig; im August 2012 war<br />

sie mit minus 2,7 Prozent sogar deutlich negativ. Zudem<br />

verhindert ein massiver Basiseffekt aus dem August des<br />

Vorjahres ein besseres Ergebnis der Drogeriemärkte.<br />

Anders gesagt: Dieser Vertriebsschiene geht es substanziell<br />

erheblich besser als das magere Wachstum von<br />

knapp einem Prozent aussagt.<br />

Auch die Discounter profitieren von den Umschichtungen<br />

in den Drogeriemarkt-Warengruppen. Sie<br />

kommen aber in der Umsatzentwicklung insgesamt<br />

erneut nicht an die Vollsortimenter heran. Immerhin<br />

schaffen sie im August 2012 – nach Abzug eines<br />

Preiseffekts von 1,8 und unter Einbeziehung des Kalendereffekts<br />

von zwei Prozent – ein reales Umsatzplus<br />

von gut einem halben Prozent.<br />

Den SB-Warenhäusern nutzen dagegen im August<br />

weder Preis- noch Kalendereffekte.<br />

Entspannung auf den Rohstoffmärkten<br />

sorgt für Beruhigung bei den Preisen<br />

Für alle Vertriebsschienen gilt, dass sie nicht mehr so<br />

stark von steigenden Preisen profitieren wie noch vor<br />

einem halben Jahr. Seit März 2012 schmelzen die Preissteigerungen<br />

immer weiter ab. Im August 2012 lagen<br />

die bezahlten Preise im LEH um 1,3 Prozent über dem<br />

entsprechenden Vorjahresniveau. Die kumulierte Preissteigerungsrate<br />

sank damit nach acht Monaten erstmals<br />

wieder unter die Marke von drei Prozent.<br />

In den kommenden Monaten dürften die Preissteigerungen<br />

weiter zurückgehen, da die Rohstoffpreise<br />

nicht mehr so stark und so breit gestreut steigen wie<br />

bisher. So wird der Basiseffekt zum Vorjahr für eine<br />

verbraucherfreundliche Preisentwicklung sorgen. Man<br />

darf gespannt sein, ob dies die zuletzt rückläufige<br />

Mengennachfrage in den kommenden Monaten wieder<br />

ankurbeln wird.<br />

Preise für Packaged Goods im LEH (Vollsortimenter, Discounter, Drogeriemärkte)<br />

Preisveränderungsraten* FMCG (ohne Frische) gegenüber dem Vorjahresmonat in %<br />

2010<br />

04 05 06 07 08 09 10 11 12<br />

Jahresmittelwerte**<br />

* basierend auf dem Haushaltsindex Bezahlte Preise mit Wert-Gewichtung des jeweiligen Monats; FMCG ohne Frische, 302 Warengruppen<br />

** Durchschnitt der monatlichen Preisveränderung, gewichtet mit dem Umsatz des jeweiligen Monats<br />

© <strong>GfK</strong> | Quelle: <strong>GfK</strong> <strong>Consumer</strong>Scan<br />

2011<br />

01 02 03 04 05 06 07 08 09 10 11 12<br />

01 02 03 04 05<br />

-1,4 0,0 0,8 0,8 0,4 0,8 0,8 1,1 0,9 1,1 1,8 1,1 3,8 2,4 2,8 2,4 3,1 3,8 4,3 3,7 3,8 3,9 3,4 4,2 2,9 2,8<br />

2012<br />

+ 0,2 + 2,8 + 2,9<br />

06 07<br />

2,0 2,4<br />

08<br />

1,3<br />

4 – <strong>Consumer</strong> <strong>Index</strong> 08|2012

Sortimente profitieren vom Wetter,<br />

Preisen und von Promotions<br />

Die Umsatzentwicklung war im August 2012 in den<br />

Sortimentsbereichen erfreulich. In einigen Fällen half<br />

das ausgesprochen schöne Wetter nach, in anderen die<br />

Preisentwicklung. Diese sorgte aber auch an der einen<br />

oder anderen Stelle für weniger gute Ergebnisse.<br />

Auffallend ist der Umsatzzuwachs bei Obst und<br />

Gemüse. Dieser war allerdings am leichtesten zu<br />

erzielen. Vor einem Jahr stand hier ein Minus von<br />

mehr als sieben Prozent. Damals waren Nachfrage und<br />

Preise EHEC-bedingt noch total im Keller. Zwar hinkt<br />

die Nachfrage in einigen Warengruppen noch immer ein<br />

wenig hinterher, aber zumindest haben sich die Preise<br />

„erholt”. Vor allem, weil die Verbraucher wieder mehr für<br />

Gemüse und Obst bezahlen, kann der Sortimentsbereich<br />

im August 2012 einen solch stattlichen Umsatzzugewinn<br />

verbuchen.<br />

Für die Getränke spielen die Preise seit Monaten<br />

ebenfalls eine große Rolle, allerdings werden die hohen<br />

Preise hier durch die Verteuerung der Rohstoffe<br />

(Zucker, Konzentrate) verursacht. Anders bei Wasser.<br />

An dieser Kategorie hat Petrus im August 2012 etwas<br />

gutgemacht. Im ganzen Land war es trocken und heiß –<br />

Sortimentsentwicklung bei Fast Moving <strong>Consumer</strong> Goods<br />

Veränderungsraten (Wert) für FMCG zum Vorjahreszeitraum in %<br />

FMCG Total (inkl. Fachhandel)<br />

Food & Getränke<br />

Food<br />

Frischeprodukte<br />

Fleisch / Wurstwaren<br />

Obst / Gemüse<br />

Brot / Backwaren<br />

Molkereiprodukte, gelbe Linie<br />

Molkereiprodukte, weiße Linie<br />

Süßwaren *<br />

Sonstige Nahrungsmittel<br />

Getränke<br />

Heißgetränke (inkl. Milchkonzentrate)<br />

Alkoholfreie Getränke<br />

Alkoholhaltige Getränke<br />

Home- / Bodycare<br />

Wasch- / Putz- / Reinigungsmittel<br />

Kosmetik / Körperpflege *<br />

Papierwaren<br />

- 5,1<br />

- 5,1<br />

- 4,5<br />

© <strong>GfK</strong> | Quelle: <strong>GfK</strong> <strong>Consumer</strong>Scan, * <strong>GfK</strong> <strong>Consumer</strong>Scan Individual<br />

das macht durstig: die mengenmäßige Wassernachfrage<br />

lag im August um fast elf Prozent über Vorjahresniveau.<br />

Ähnliches gilt für Bier (Menge +7%) und Biermischgetränke<br />

(+24%). Und das, obwohl auch schon der August<br />

2011 heiß und trocken war. Übrigens findet nicht jeder<br />

das schöne Wetter toll. Die Hersteller von Süßwaren<br />

freuen sich sicher schon auf kühlere Herbsttage.<br />

Bei Home- und Bodycare sind die Ergebnisse uneinheitlich.<br />

Und so verschieden wie die Umsatzentwicklung,<br />

so unterschiedlich sind auch die Gründe dafür. Wasch-,<br />

Putz- und Reinigungsmittel leiden in diesem August<br />

vor allem unter der Zurückhaltung der Discounter<br />

bei den Promotions. Im letzten Jahr hatte es in der<br />

Kategorie dagegen reichlich Preispromotions gegeben,<br />

was damals zu einem satten Umsatzzuwachs führte. Mit<br />

diesem Basiseffekt haben die WPR in diesem Jahr zu<br />

kämpfen.<br />

Körperpflege und Kosmetik haben im August 2012<br />

hingegen deutlich zugelegt, und es hätte noch mehr<br />

sein können. Denn die Mengennachfrage zog um<br />

knapp vier Prozent an. Allein die niedrigeren Durchschnittspreise<br />

haben ein stärkeres Umsatzwachstum<br />

verhindert. Schlecker war eben im Schnitt teurer als<br />

dm und Rossmann und die anderen Einkaufsstätten<br />

haben sich mächtig mit Promotions ins Zeug gelegt.<br />

AUGUST 2012 VÄ 2012<br />

Januar - August<br />

0,9<br />

3,2<br />

3,1<br />

2,7<br />

2,5<br />

2,0<br />

2,3<br />

2,8<br />

4,0<br />

4,9<br />

4,4<br />

4,9<br />

4,8<br />

5,3<br />

7,6<br />

15,4<br />

0,8<br />

0,7<br />

0,5<br />

0,7<br />

2,5<br />

2,3<br />

- 2,2<br />

1,5<br />

- 3,9<br />

1,1<br />

0,9<br />

1,2<br />

3,4<br />

1,2<br />

0,5<br />

1,2<br />

- 0,1<br />

1,2<br />

2,8<br />

5 – <strong>Consumer</strong> <strong>Index</strong> 08|2012

Inzwischen scheint der Handel Promotions insgesamt<br />

aber etwas kritischer zu sehen. Vielleicht ist man ja mit<br />

einem Promotionanteil von rund 20 Prozent am Umsatz<br />

an eine Schwelle gestoßen, wo man sich wieder auf das<br />

Normalgeschäft besinnt. Im August 2012 wurde jedenfalls<br />

im Panel erstmals in diesem Jahr ein gegenüber<br />

dem Vorjahresmonat rückläufiger Anteil des Promotionumsatzes<br />

gemessen.<br />

Bei den Molkereiprodukten der weißen Linie liegen die<br />

Dinge etwas anders. Hier sorgt die Entwicklung bei der<br />

Konsummilch, die einen erheblichen Mengenanteil im<br />

Sortimentsbereich hat, für Verdruss. Obwohl die Milchpreise<br />

im August 2012 um gut zehn Prozent unter den<br />

Vorjahrespreisen lagen, hat dies die Mengennachfrage<br />

nicht beflügelt. Die Preisabschläge schlagen folglich eins<br />

zu eins auf die Umsätze durch. Anders bei Käse, einer<br />

Gewinnerkategorie der letzte Jahre. Das (hohe) Preisniveau<br />

ähnelt dem von 2011 und dennoch steigt die<br />

Mengennachfrage hier weiter.<br />

In eigener Sache: Neues „Outfit“ für den <strong>Consumer</strong> <strong>Index</strong><br />

Wer seine Kunden erreichen will, muss sich – inhaltlich<br />

wie optisch – zeitgemäß modernisieren. Das hat die<br />

<strong>GfK</strong> in den letzten Monaten getan. Das neue Corporate<br />

Design schafft ein Dach, unter dem sich alle weltweiten<br />

<strong>GfK</strong>-Firmen wiederfinden und das ihre Zugehörigkeit zu<br />

einem der weltweit größten und erfolgreichsten Marktforschungsunternehmen<br />

für alle nach innen und nach<br />

außen sichtbar macht.<br />

Copyright © 2012 <strong>GfK</strong>, Published by <strong>GfK</strong><br />

Reproduction or any other form of duplication only with written permission of the publisher.<br />

All rights reserved.<br />

Brot und Backwaren geraten von zwei Seiten in die<br />

Zange: Einerseits sinken die Durchschnittspreise, weil<br />

immer mehr Backstationen im LEH eröffnet werden,<br />

die billiger sind als die Fachhandelsware beim Bäcker.<br />

Andererseits geht dennoch die Mengennachfrage<br />

zurück. Das ist ein langjähriger Trend, der in letzter Zeit<br />

auch dadurch angetrieben wird, dass – gestützt durch<br />

die positive Arbeitsmarktentwicklung – der Inhome-<br />

Konsum zurückgeht und der Out-of-Home-Konsum<br />

(zum Beispiel in Kantinen) steigt.<br />

Während die Beschäftigung so hoch ist wie nie zuvor,<br />

meldeten die Arbeitsagenturen zwischenzeitlich wieder<br />

leicht ansteigende Arbeitslosenzahlen. Wir werden in<br />

den kommenden Monaten beobachten, ob und wie sich<br />

das auf die Brotnachfrage, aber auch generell auf den<br />

Konsum auswirkt.<br />

So kommt auch der <strong>Consumer</strong> <strong>Index</strong> vom August 2012<br />

im neuen, frischen Gewand daher. In neuen Farben,<br />

mit einer eigens für die <strong>GfK</strong> erstellten Schrift. Die<br />

„Handschrift” unseres monatlichen Newsletters für Sie<br />

bleibt allerdings die gleiche: aktuell, informativ, auf den<br />

Punkt – und das alles in einer Form geschildert, die<br />

auch jene mit Gewinn und Vergnügen lesen, die keine<br />

professionellen Marktforscher sind.<br />

Wir wünschen uns, dass Sie auch künftig so gespannt<br />

auf jeden neuen <strong>Consumer</strong> <strong>Index</strong> warten wie bisher.<br />

6 – <strong>Consumer</strong> <strong>Index</strong> 08|2012