Wertorientierung im Prozessmanagement ... - Der Lehrstuhl

Wertorientierung im Prozessmanagement ... - Der Lehrstuhl

Wertorientierung im Prozessmanagement ... - Der Lehrstuhl

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

4 Übertragung betriebswirtschaftlich fundierter Zielfunktionen auf <strong>Prozessmanagement</strong>-<br />

Entscheidungen<br />

Um die Brücke zwischen Wertorientierter Unternehmensführung und prozessorientierter Organisationsgestaltung<br />

zu schlagen, werden <strong>im</strong> Folgenden betriebswirtschaftlich fundierte Zielfunktionen aus<br />

der Wertorientierten Unternehmensführung auf <strong>Prozessmanagement</strong>-Entscheidungen übertragen.<br />

<strong>Prozessmanagement</strong>-Entscheidungen führen i. A. zu Investitionsprojekten, die in Hinblick auf ihren<br />

Beitrag zur Unternehmenswertsteigerung auf Gesamtunternehmensebene zu beurteilen sind. Dabei gilt<br />

es, die Prozessgestaltungsalternative mit dem höchsten Beitrag zu best<strong>im</strong>men und umzusetzen. Hierzu<br />

ist allerdings die Kenntnis aller entsprechenden Zahlungsüberschüsse erforderlich. Da diese in der<br />

Praxis jedoch höchst ungewiss sind, bietet es sich <strong>im</strong> Sinne einer Differenzinvestitionsbetrachtung an,<br />

die deutlich leichter zu best<strong>im</strong>menden prozessspezifischen Zahlungsüberschussveränderungen zu<br />

verwenden (Perridon et al. 2009, S. 59-63). Ein Zahlungsstrom aus sicheren, periodischen Zahlungsüberschussveränderungen<br />

wird <strong>im</strong> Folgenden als ,,,…,, ein Zahlungsstrom aus stochastischen,<br />

periodischen Zahlungsüberschussveränderungen als , , ,…, notiert (mit T als Planungshorizont).<br />

Zudem sprechen wir vereinfachend von Zahlungsüberschüssen.<br />

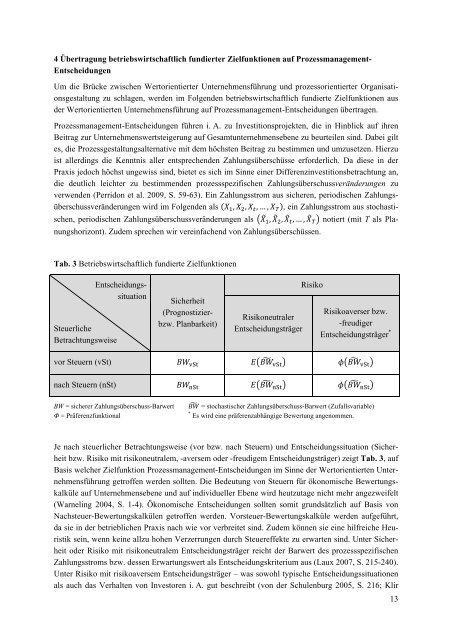

Tab. 3 Betriebswirtschaftlich fundierte Zielfunktionen<br />

Steuerliche<br />

Betrachtungsweise<br />

Entscheidungs-<br />

situation<br />

Sicherheit<br />

(Prognostizier-<br />

bzw. Planbarkeit)<br />

Risikoneutraler<br />

Entscheidungsträger<br />

Risiko<br />

Risikoaverser bzw.<br />

-freudiger<br />

Entscheidungsträger *<br />

vor Steuern (vSt) S S S<br />

nach Steuern (nSt) S S S<br />

BW = sicherer Zahlungsüberschuss-Barwert = stochastischer Zahlungsüberschuss-Barwert (Zufallsvariable)<br />

Φ = Präferenzfunktional<br />

*<br />

Es wird eine präferenzabhängige Bewertung angenommen.<br />

Je nach steuerlicher Betrachtungsweise (vor bzw. nach Steuern) und Entscheidungssituation (Sicherheit<br />

bzw. Risiko mit risikoneutralem, -aversem oder -freudigem Entscheidungsträger) zeigt Tab. 3, auf<br />

Basis welcher Zielfunktion <strong>Prozessmanagement</strong>-Entscheidungen <strong>im</strong> Sinne der Wertorientierten Unternehmensführung<br />

getroffen werden sollten. Die Bedeutung von Steuern für ökonomische Bewertungskalküle<br />

auf Unternehmensebene und auf individueller Ebene wird heutzutage nicht mehr angezweifelt<br />

(Warneling 2004, S. 1-4). Ökonomische Entscheidungen sollten somit grundsätzlich auf Basis von<br />

Nachsteuer-Bewertungskalkülen getroffen werden. Vorsteuer-Bewertungskalküle werden aufgeführt,<br />

da sie in der betrieblichen Praxis nach wie vor verbreitet sind. Zudem können sie eine hilfreiche Heuristik<br />

sein, wenn keine allzu hohen Verzerrungen durch Steuereffekte zu erwarten sind. Unter Sicherheit<br />

oder Risiko mit risikoneutralem Entscheidungsträger reicht der Barwert des prozessspezifischen<br />

Zahlungsstroms bzw. dessen Erwartungswert als Entscheidungskriterium aus (Laux 2007, S. 215-240).<br />

Unter Risiko mit risikoaversem Entscheidungsträger – was sowohl typische Entscheidungssituationen<br />

als auch das Verhalten von Investoren i. A. gut beschreibt (von der Schulenburg 2005, S. 216; Klir<br />

13