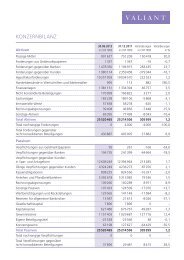

im Juli '12 (PDF, 1955.4 KB) - Valiant Bank

im Juli '12 (PDF, 1955.4 KB) - Valiant Bank

im Juli '12 (PDF, 1955.4 KB) - Valiant Bank

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

8 S p A R E n & A n L E g E n<br />

Herausforderungen in Europa<br />

bleiben gross<br />

Marktsituation<br />

Für die Sommermonate erwarten wir, dass die Volatilität<br />

Nachdem die Aktienmärkte <strong>im</strong> ersten (Kursschwankungen) in den Aktienmärkten hoch blei-<br />

Quartal trotz des widrigen wirtschaftliben wird. Die Erwartungen für das Wirtschaftswachschen<br />

Umfelds überraschend stark angetum sind zurückgenommen worden. In der Eurozone<br />

stiegen waren, folgte <strong>im</strong> zweiten Quartal befinden sich vor allem die Peripheriestaaten in einer<br />

die Anpassung an die Realität. Die Aktien- Rezession. Deutschland kann noch ein leichtes Wachsmärkte<br />

haben seit den Höchstständen tum verzeichnen. In den USA trübt sich die Wirtschaft<br />

Marco Pisi,<br />

Mitte März mindestens 10 % an Wert ebenfalls ein, aber für das laufende Jahr erwarten wir<br />

Leiter Portfoliomanagement<br />

eingebüsst. Dagegen wurden Staatsanlei- keine rezessive Phase. Im Fokus steht jedoch ganz klar<br />

hen von Staaten, die als sicher gelten, die Situation in der Eurozone, die mit der <strong>Bank</strong>enkrise in<br />

nachgefragt und die Rendite von zehnjährigen eidgenös- Spanien eine neue D<strong>im</strong>ension erhalten hat. Die Verunsischen<br />

Staatsanleihen sank auf ein neues Rekordtief von sicherung unter den Investoren dürfte daher hoch blei-<br />

0,5 %. Der Auslöser für die Korrektur an den Aktienmärkben. Die Hoffnung ruht nun einmal mehr auf der Politik,<br />

ten war der starke Anstieg der Renditen spa-<br />

was die Situation in Europa betrifft, und auf<br />

nischer Staatsanleihen. Das Hauptproblem in<br />

den Notenbanken, was den wirtschaftlichen<br />

Spanien ist das <strong>Bank</strong>ensystem, welches durch Schuldenabbau Aufschwung betrifft.<br />

die Immobilienkrise in arge Finanzierungsnot- bleibt ein<br />

stände gekommen ist. Lange Zeit war unklar, dominantes Schuldenproblematik<br />

woher die notwendigen Mittel für eine Reka- Thema. In den letzten drei Jahrzehnten ist in weiten<br />

pitalisierung kommen würden. Anfang Juni<br />

Teilen der westlichen Welt der grösste Schul-<br />

wurde nun angekündigt, dass Geldmittel <strong>im</strong><br />

denaufbau aller Zeiten betrieben worden.<br />

Umfang von 100 Mrd. Euro durch die europäischen Part- Dieser spielte sich lange Zeit nicht <strong>im</strong> öffentlichen, sonner<br />

zur Verfügung gestellt werden. Die genauen Details dern <strong>im</strong> privaten Sektor ab. Die Verstärkung der ökonomi-<br />

werden noch definiert, wobei klar ist, dass die Gelder an schen Zyklen über einen Leverage-Effekt (Hebeleffekt) ist<br />

die spanische Regierung gezahlt werden, welche diese nichts anderes, als dass man sich das Wachstum und den<br />

Mittel dann ihrerseits in einen spanischen <strong>Bank</strong>enret- Wohlstand mit einer grossen Portion Fremdmittel finantungsfonds<br />

einbezahlt, woraus sich die betroffenen Banziert hat. Der Schuldenaufbau in Kombination mit den<br />

ken dann rekapitalisieren können.<br />

historisch tiefen Zinsen hat uns nun an einen Wendepunkt<br />

gebracht. Beginnend mit der Immobilienkrise in den USA<br />

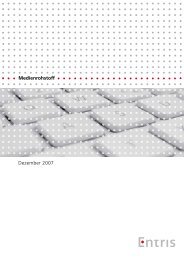

Vergleich Kursentwicklung des schweizerischen<br />

und des spanischen Aktienmarkts<br />

und fortgesetzt mit der Überschuldung europäischer<br />

Staaten sind wir jetzt an einem Punkt angelangt, wo die<br />

Punkte<br />

betroffenen Nationen ihre Verschuldung massiv abbauen<br />

125<br />

müssen. Wir gehen davon aus, dass der Schuldenabbau<br />

120<br />

von Privaten und Staaten noch mehrere Jahre dauern wird,<br />

115<br />

Spanischer Aktienmarkt<br />

da wir erst an seinem Anfang stehen. Er wird die<br />

110<br />

105<br />

Investitionstätig keiten der Regierungen negativ beeinflus-<br />

100<br />

sen und weitere Sparmassnahmen notwendig machen.<br />

95<br />

Schweizer Aktienmarkt<br />

Auch der private Konsument wird weiter sparen und sein<br />

90<br />

Konsumverhalten anpassen müssen.<br />

85<br />

80<br />

75<br />

70<br />

65<br />

05.2010<br />

07.2010<br />

09.2010<br />

11.2010<br />

01.2011<br />

03.2011<br />

05.2011<br />

07.2011<br />

09.2011<br />

11.2011<br />

01.2012<br />

03.2012<br />

05.2012<br />

Eine weitere Frage ist, wie die geldpolitischen Massnahmen<br />

den Schuldenabbau unterstützen können. Ein Ansatz<br />

ist das aktuelle bewusste Tiefhalten der Zinsen<br />

unter der Inflationsrate. Diese sogenannte finanzielle<br />

Repression stellt einen ersten Schritt zum Schuldenab-