können Sie die Vortragsunterlage zum Thema Steuern von Herrn Dr ...

können Sie die Vortragsunterlage zum Thema Steuern von Herrn Dr ...

können Sie die Vortragsunterlage zum Thema Steuern von Herrn Dr ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

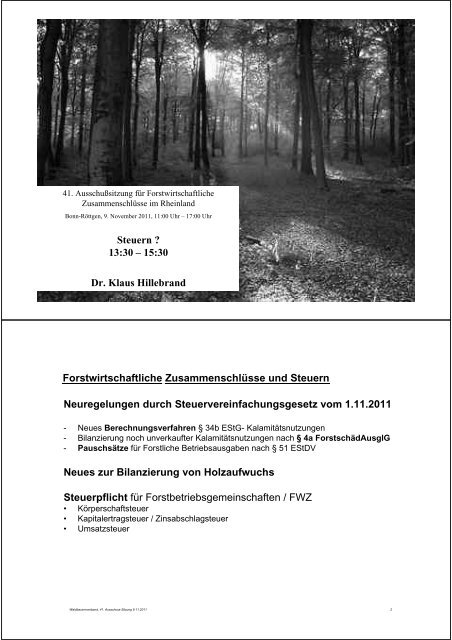

41. Ausschußsitzung für Forstwirtschaftliche<br />

Zusammenschlüsse im Rheinland<br />

Bonn-Röttgen, 9. November 2011, 11:00 Uhr – 17:00 Uhr<br />

<strong>Steuern</strong> ?<br />

13:30 – 15:30<br />

<strong>Dr</strong>. Klaus Hillebrand<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 1<br />

Forstwirtschaftliche Zusammenschlüsse und <strong>Steuern</strong><br />

Neuregelungen durch Steuervereinfachungsgesetz vom 1.11.2011<br />

- Neues Berechnungsverfahren § 34b EStG- Kalamitätsnutzungen<br />

- Bilanzierung noch unverkaufter Kalamitätsnutzungen nach § 4a ForstschädAusglG<br />

- Pauschsätze für Forstliche Betriebsausgaben nach § 51 EStDV<br />

Neues zur Bilanzierung <strong>von</strong> Holzaufwuchs<br />

Steuerpflicht für Forstbetriebsgemeinschaften / FWZ<br />

• Körperschaftsteuer<br />

• Kapitalertragsteuer / Zinsabschlagsteuer<br />

• Umsatzsteuer<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 2

Steuervereinfachungsgesetz 2012<br />

1. Phase (2009): 2 BFH-Urteile vom 5.6.2008 – BStBl II S. 960 und BStBl II S. 968<br />

Entwurf BMF-Schreiben zur „Bilanzierung Holzaufwuchs“<br />

der „AG Forstwirtschaft beim BMF“<br />

2. Phase (2010): AG-Vorschläge zur Reform § 34b, § 51 EStDV und<br />

FSchädAusglG zur Anpassung an geänderten Wirtschaftsgutbegriff und<br />

Beseitigung <strong>von</strong> wirtschaftsjahr-bezogenen Berechnungs-/<br />

Abgrenzungsproblemen<br />

3. Verbändeanhörung, Gesetzesabstimmung, Verabschiedung im BT, 23. Sept.<br />

2011, Ausarbeitung <strong>zum</strong> 1.11.11 (BGBl. 4.11.2011, S. 2131ff.)<br />

Anwendung ab Veranlagungszeitraum 2012 (Wirtschaftsjahr 2011/2012 tw.)<br />

4. Phase (2012): Anpassung EStR 2012 an neue Rechtslage bzw. BMF-Schreiben<br />

zu „§ 34b Forstwirtschaft“<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 3<br />

§ 34b-neu<br />

Zitat eines Waldbesitzers:<br />

"Der ermäßigte Steuersatz für Einkünfte aus Holznutzungen, <strong>die</strong> aus wirtschaftlichen Gründen erfolgen, z.B.<br />

Holzeinschlag für den Wiederaufbau des zerstörten privaten Wohnhauses oder bei Heirat eines Kindes<br />

(außerordentliche Holznutzungen) wird abgeschafft.<br />

Außerdem wird <strong>die</strong> Besteuerung der Gewinne aus Forstwirtschaft bei außerordentlichen Nutzungen, wie bspw. den<br />

Kalamitätsnutzungen, auf eine neue Grundlage gestellt. Durch den Wegfall des Nutzungssatzes als<br />

zwingende Voraussetzung für <strong>die</strong> Abgrenzung der einzelnen Holznutzungen ist <strong>die</strong> Erstellung eines<br />

Forstbetriebsgutachtens nun nicht mehr zwingend."<br />

…für den ¼<br />

Steuersatz<br />

zwingend!<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 4

§ 34b –neu- Steuersätze bei Einkünften aus außerordentlichen Holznutzungen<br />

(1) Außerordentliche Holznutzungen sind<br />

1. Holznutzungen, <strong>die</strong> aus volks- oder staatswirtschaftlichen Gründen erfolgt sind. <strong>Sie</strong> liegen nur insoweit vor, als<br />

sie durch gesetzlichen oder behördlichen Zwang veranlasst sind;<br />

2. Holznutzungen infolge höherer Gewalt (Kalamitätsnutzungen). <strong>Sie</strong> sind durch Eis-, Schnee-, Windbruch oder<br />

Windwurf, Erdbeben, Bergrutsch, Insektenfraß, Brand oder durch Naturereignisse mit vergleichbaren Folgen<br />

verursacht. Hierzu gehören nicht <strong>die</strong> Schäden, <strong>die</strong> in der Forstwirtschaft regelmäßig entstehen.<br />

(2) Zur Ermittlung der Einkünfte aus außerordentlichen Holznutzungen sind <strong>von</strong> den Einnahmen sämtlicher Holznutzungen<br />

<strong>die</strong> damit in sachlichem Zusammenhang stehenden Betriebsausgaben abzuziehen. Das nach Satz 1 ermittelte Einfacher:<br />

Ergebnis ist auf <strong>die</strong> ordentlichen und außerordentlichen Holznutzungsarten aufzuteilen, in dem <strong>die</strong> Keine Aufteilung<br />

außerordentlichen Holznutzungen zur gesamten Holznutzung ins Verhältnis gesetzt wird. Bei einer in fixe / var. BA<br />

Gewinnermittlung durch Betriebsvermögensvergleich sind <strong>die</strong> im Wirtschaftsjahr veräußerten Holzmengen strenger WJmaßgebend.<br />

Bei einer Gewinnermittlung nach den Grundsätzen des § 4 Absatz 3 ist <strong>von</strong> den Holzmengen<br />

Bezug<br />

auszugehen, <strong>die</strong> den im Wirtschaftsjahr zugeflossenen Einnahmen zugrunde liegen. Die Sätze 1 bis 4 gelten für<br />

entnommenes Holz entsprechend.<br />

(3) Die Einkommensteuer bemisst sich für <strong>die</strong> Einkünfte aus außerordentlichen Holznutzungen im Sinne des Absatzes 1<br />

1. nach der Hälfte des durchschnittlichen Steuersatzes, der sich ergäbe, wenn <strong>die</strong> tarifliche Einkommensteuer nach<br />

dem gesamten zu versteuernden Einkommen zuzüglich der dem Progressionsvorbehalt unterliegenden Einkünfte zu<br />

bemessen wäre;<br />

2. nach dem halben Steuersatz der Nummer 1, soweit sie den Nutzungssatz (§ 68 ESTDV) übersteigen.<br />

(4) Einkünfte aus außerordentlichen Holznutzungen sind nur anzuerkennen, wenn<br />

1. das im Wirtschaftsjahr veräußerte oder entnommene Holz mengenmäßig getrennt nach ordentlichen und<br />

außerordentlichen Holznutzungen nachgewiesen wird und<br />

2. Schäden infolge höherer Gewalt unverzüglich nach Feststellung des Schadensfalls der zuständigen<br />

Finanzbehörde mitgeteilt und nach der Aufarbeitung mengenmäßig nachgewiesen werden.<br />

(5) Die Bundesregierung wird ermächtigt, durch Rechtsverordnung mit Zustimmung des Bundesrates<br />

1. <strong>die</strong> Steuersätze abweichend <strong>von</strong> Absatz 3 für ein Wirtschaftsjahr aus sachlichen Billigkeitsgründen zu regeln,<br />

2. <strong>die</strong> Anwendung des § 4a FSAG für ein Wirtschaftsjahr aus sachlichen Billigkeitsgründen zu regeln,<br />

wenn besondere Schadensereignisse nach Absatz 1 Nummer 2 vorliegen und eine Einschlagsbeschränkung (§ 1<br />

Absatz 1 FSAG) nicht angeordnet wurde.<br />

Keine ao HN<br />

aus wirtsch.<br />

Gründen mehr<br />

½ab 1 fm<br />

Kal. !<br />

1/4 ab NS !<br />

Öffnungsklausel<br />

für<br />

VO<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 5<br />

§ 34b-neu<br />

Der Nutzungssatz ist weiterhin notwendig für <strong>die</strong> Abgrenzung der Nutzungsmengen, wenn der 1/4 Steuersatz beantragt werden soll<br />

(also für Kalamitätsmengen > 1 Nutzungssatzmenge)<br />

Grundsatz: Begünstigung ab dem ersten Kalamitäts-fm (auch innerhalb des NS, damit erheblich großzügiger als heute !!!): 1/2<br />

Steuersatz, auch ohne Nutzungssatzanerkennung = Forsteinrichtung).<br />

Falls eine darüber hinausgehende Begünstigung beantragt wird, ist NS erforderlich: 1/4 Steuersatz oberhalb einer<br />

Nutzungssatzmenge<br />

Bsp: 100 fm übliche Nutzungsmenge (ggf. steuerlicher Nutzungssatz)<br />

350 fm Kalamitätsschaden, keine sonstigen Nutzungen<br />

ohne Nutzungssatzfestsetzung durch Finanzverwaltung 350 fm zu ½ Steuersatz<br />

mit Nutzungssatzfestsetzung durch Finanzverwaltung 100 fm zu ½ und 250 fm zu 1/4 Steuersatz<br />

Das ggf. Hinzukommen <strong>von</strong> Normalnutzungen verändert das Rechenbeispiel (im Gegensatz zu heute) kaum, ein nachträgliches (und<br />

holzmarktpolitisch völlig unsinniges) Hineinbringen <strong>von</strong> Kal.mengen in begünstigte Mengenrelationen wie heute ist künftig<br />

nicht mehr notwendig.<br />

Der Nutzungssatz ist deswegen sehr wohl auch für kleinere Forstbetriebe wichtig, da im Kalamitätsfall (Beispiel oben: Windwurf auf<br />

1 ha) dort schnell eine nutzungssatzmäßge Holzmenge überschritten wird und dann erhebliche Tarifermäßigungen vom<br />

Vorhandensein eines Nutzungssatzes abhängen. Es ist also ein Rechenexempel, ob sich <strong>die</strong> 4 €/ha als Risikovorsorge lohnen,<br />

falls einmal wieder ein Sturm unser Land durchkämmt.<br />

Grundsatz: ein bisschen Begünstigung immer (1/2 Steuersatz), für <strong>die</strong> weitgehende Steuerfreistellung (1/4 Steuersatz) braucht man<br />

den NS. Ein buchführungspflichtiger Betrieb (= z.B. Milchviehbetrieb oder Forstbetrieb > x00 ha) braucht an sich ohnehin ein<br />

Anbauverzeichnis nach Buchführungserlass LuF, und hier gilt <strong>die</strong> FE als solches. Ansonsten ist <strong>die</strong> Buchführung nicht<br />

ordnungsgemäß.<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 6

isherige Fassung Forstschäden-Ausgleichsgesetz neu<br />

§ 1 (4) Der Gesamteinschlag eines Forstbetriebes darf durch eine<br />

Einschlagsbeschränkung nach Absatz 1 höchstens auf 70 vom Hundert<br />

des Nutzungssatzes im Sinne des § 34b Abs. 4 Nr. 1 des<br />

Einkommensteuergesetzes (Hiebsatz) beschränkt wurden.<br />

§ 4 Pauschsatz für Betriebsausgaben<br />

(1) Steuerpflichtige, <strong>die</strong> Einkünfte aus dem Betrieb <strong>von</strong> Forstwirtschaft<br />

im Sinne des § 13 des Einkommensteuergesetzes beziehen und <strong>die</strong><br />

nicht zur Buchführung verpflichtet sind und den Gewinn nicht nach § 4<br />

Abs. 1 des Einkommensteuergesetzes ermitteln, können im<br />

Wirtschaftsjahr einer Einschlagsbeschränkung nach § 1 zur Abgeltung<br />

der Betriebsausgaben einen Pauschsatz <strong>von</strong> 90 vom Hundert der<br />

Einnahmen aus den Holznutzungen absetzen. Der Pauschsatz zur<br />

Abgeltung der Betriebsausgaben beträgt 65 vom Hundert, soweit das<br />

Holz auf dem Stamm verkauft wird.<br />

§ 4a Bewertung <strong>von</strong> Holzvorräten aus Kalamitätsnutzungen<br />

bei der Forstwirtschaft<br />

Steuerpflichtige, <strong>die</strong> Einkünfte aus dem Betrieb <strong>von</strong> Forstwirtschaft im<br />

Sinne des § 13 des Einkommensteuergesetzes beziehen und bei denen<br />

der nach § 4 Abs. 1 des Einkommensteuergesetzes ermittelte Gewinn<br />

der Besteuerung zugrunde gelegt wird, können <strong>von</strong> einer Aktivierung<br />

eingeschlagenen und unverkauften Kalamitätsholzes ganz oder<br />

teilweise absehen.<br />

§ 5 Sonstige steuerliche Maßnahmen<br />

(1) Im Wirtschaftsjahr einer Einschlagsbeschränkung gilt für jegliche<br />

Kalamitätsnutzung einheitlich der Steuersatz nach § 34b Abs. 3 Nr. 2<br />

des Einkommensteuergesetzes.<br />

(2) Kalamitätsnutzungen, <strong>die</strong> in Folgejahren gezogen werden und im<br />

ursächlichen Zusammenhang mit einer Kalamitätsnutzung stehen,<br />

welche in der Zeit einer Einschlagsbeschränkung angefallen ist, können<br />

einkommensteuerlich so behandelt werden, als wären sie im Jahr der<br />

Einschlagsbeschränkung mit der ersten Mitteilung des Schadensfalles<br />

angefallen.<br />

In § 1 Absatz 4 werden <strong>die</strong> Wörter „§ 34b Abs. 4 Nr. 1 des<br />

Einkommensteuergesetzes (Hiebsatz)“ durch <strong>die</strong> Wörter „§ 68 Absatz 1<br />

der Einkommensteuer- Durchführungsverordnung“ ersetzt.<br />

(1) Steuerpflichtige, <strong>die</strong> für ihren Betrieb nicht zur Buchführung<br />

verpflichtet sind und ihren Gewinn nicht nach § 4 Absatz 1, § 5 des<br />

Einkommensteuergesetzes ermitteln, können im Wirtschaftsjahr einer<br />

Einschlagsbeschränkung nach § 1 zur Abgeltung der Betriebsausgaben<br />

pauschal 90 Prozent der Einnahmen aus der Verwertung des<br />

eingeschlagenen Holzes abziehen. Soweit Holz auf dem Stamm<br />

verkauft wird, betragen <strong>die</strong> pauschalen Betriebsausgaben 65 Prozent<br />

der Einnahmen aus der Verwertung des stehenden Holzes.“<br />

Steuerpflichtige mit Einkünften aus Forstwirtschaft, bei denen der nach<br />

§ 4 Absatz 1, § 5 des Einkommensteuergesetzes ermittelte Gewinn der<br />

Besteuerung zugrunde gelegt wird, können im Falle einer<br />

Einschlagsbeschränkung nach § 1 <strong>von</strong> einer Aktivierung des<br />

eingeschlagenen und unverkauften Kalamitätsholzes ganz oder<br />

teilweise absehen.“<br />

(1) Im Wirtschaftsjahr einer Einschlagungsbeschränkung nach § 1 gilt<br />

für jegliche Kalamitätsnutzung einheitlich der Steuersatz nach § 34b<br />

Absatz 3 Nummer 2 des Einkommensteuergesetzes.<br />

(2) unveränd. ¼ Steuersatz bleibt,<br />

Anwendung kann ggf.<br />

durch BundesReg.<br />

ausgeweitet werden<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 7<br />

§ 68 ESTDV: Nutzungssatz, Betriebsgutachten, Betriebswerk<br />

(1) Der Nutzungssatz muss periodisch für zehn Jahre durch <strong>die</strong> Finanzbehörde festgesetzt werden. Er muss den<br />

Nutzungen entsprechen, <strong>die</strong> unter Berücksichtigung der vollen Ertragsfähigkeit des Waldes in Kubikmetern<br />

(Festmetern) nachhaltig erzielbar sind.<br />

(2) Der Festsetzung des Nutzungssatzes ist ein amtlich anerkanntes Betriebsgutachten oder ein Betriebswerk zu<br />

Grunde zu legen, das auf den Anfang des Wirtschaftsjahres aufzustellen ist, <strong>von</strong> dem an <strong>die</strong> Periode <strong>von</strong><br />

zehn Jahren beginnt. Es soll innerhalb eines Jahres nach <strong>die</strong>sem Stichtag der Finanzbehörde übermittelt<br />

werden. Sofern der Zeitraum, für den es aufgestellt wurde, nicht unmittelbar an den vorherigen Zeitraum<br />

der Nutzungssatzfeststellung anschließt, muss es spätestens auf den Anfang des Wirtschaftsjahrs des<br />

Schadensereignisses aufgestellt sein.<br />

(3) Ein Betriebsgutachten im Sinne des Absatzes 2 ist amtlich anerkannt, wenn <strong>die</strong> Anerkennung <strong>von</strong> einer<br />

Behörde oder einer Körperschaft des öffentlichen Rechts des Landes, in dem der forstwirtschaftliche<br />

Betrieb liegt, ausgesprochen wird. Die Länder bestimmen, welche Behörden oder Körperschaften des<br />

öffentlichen Rechts <strong>die</strong>se Anerkennung auszusprechen haben<br />

EStR 2008: 4,5 Efm < 30 ha<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 8

EStDV § 68<br />

Betriebsgutachten, Betriebswerk, Nutzungssatz neu<br />

(1) Das amtlich anerkannte Betriebsgutachten oder das<br />

Betriebswerk, das der erstmaligen Festsetzung des<br />

Nutzungssatzes zugrunde zu legen ist, muss vorbehaltlich des<br />

Absatzes 2 spätestens auf den Anfang des drittletzten<br />

Wirtschaftsjahrs aufgestellt worden sein, das dem<br />

Wirtschaftsjahr vorangegangen ist, in dem <strong>die</strong> nach § 34b des<br />

Gesetzes zu begünstigenden Holznutzungen angefallen sind.<br />

Der Zeitraum <strong>von</strong> zehn Wirtschaftsjahren, für den der<br />

Nutzungssatz maßgebend ist, beginnt mit dem<br />

Wirtschaftsjahr, auf dessen Anfang das Betriebsgutachten<br />

oder Betriebswerk aufgestellt worden ist.<br />

(2) Bei aussetzenden forstwirtschaftlichen Betrieben genügt<br />

es, wenn das Betriebsgutachten oder Betriebswerk auf den<br />

Anfang des Wirtschaftsjahrs aufgestellt wird, in dem <strong>die</strong> nach<br />

§ 34b des Gesetzes zu begünstigenden Holznutzungen<br />

angefallen sind. Der Zeitraum <strong>von</strong> zehn Jahren, für den der<br />

Nutzungssatz maßgebend ist, beginnt mit dem<br />

Wirtschaftsjahr, auf dessen Anfang das Betriebsgutachten<br />

oder Betriebswerk aufgestellt worden ist.<br />

(3) Ein Betriebsgutachten im Sinne des Absatzes 2 ist amtlich<br />

anerkannt, wenn <strong>die</strong> Anerkennung <strong>von</strong> einer Behörde oder<br />

einer Körperschaft des öffentlichen Rechts des Landes, in<br />

dem der forstwirtschaftliche Betrieb liegt, ausgesprochen<br />

wird. Die Länder bestimmen, welche Behörden oder<br />

Körperschaften des öffentlichen Rechts <strong>die</strong>se Anerkennung<br />

auszusprechen haben<br />

(1) Der Nutzungssatz muss periodisch für zehn Jahre durch <strong>die</strong><br />

Finanzbehörde festgesetzt werden. Er muss den Nutzungen<br />

entsprechen, <strong>die</strong> unter Berücksichtigung der vollen<br />

Ertragsfähigkeit des Waldes in Kubikmetern (Festmetern)<br />

nachhaltig erzielbar sind.<br />

(2) Der Festsetzung des Nutzungssatzes ist ein amtlich anerkanntes<br />

Betriebsgutachten oder ein Betriebswerk zu Grunde zu legen, das<br />

auf den Anfang des Wirtschaftsjahres aufzustellen ist, <strong>von</strong> dem an<br />

<strong>die</strong> Periode <strong>von</strong> zehn Jahren beginnt. Es soll innerhalb eines<br />

Jahres nach <strong>die</strong>sem Stichtag der Finanzbehörde übermittelt<br />

werden. Sofern der Zeitraum, für den es aufgestellt wurde, nicht<br />

unmittelbar an den vorherigen Zeitraum der Nutzungssatzfeststellung<br />

anschließt, muss es spätestens auf den Anfang des<br />

Wirtschaftsjahrs des Schadensereignisses aufgestellt sein.<br />

(3) unverändert<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 9<br />

§ 51 ESTDV: Pauschale Ermittlung der Gewinne aus Holznutzungen (vorher: „bei forstw. Betrieben“)<br />

(1) Steuerpflichtige, <strong>die</strong> für ihren Betrieb nicht zur Buchführung verpflichtet sind, den Gewinn nicht nach § 4 Absatz<br />

1 des Einkommensteuergesetzes ermitteln und deren forstwirtschaftlich genutzte Fläche 50 Hektar nicht<br />

übersteigt, können auf Antrag für ein Wirtschaftsjahr bei der Ermittlung der Gewinne aus Holznutzungen<br />

pauschale Betriebsausgaben abziehen.<br />

(2) Die pauschalen Betriebsausgaben betragen 55 Prozent der Einnahmen aus der Verwertung des<br />

eingeschlagenen Holzes.<br />

(3) Soweit Holz auf dem Stamm verkauft wird, betragen <strong>die</strong> pauschalen Betriebsausgaben 20 Prozent der<br />

Einnahmen aus der Verwertung des stehenden Holzes.<br />

(4) Mit den pauschalen Betriebsausgaben nach den Absätzen 2 und 3 sind sämtliche Betriebsausgaben mit<br />

Ausnahme der Wiederaufforstungskosten und der Minderung des Buchwerts für ein Wirtschaftsgut<br />

Baumbestand abgegolten.<br />

(5) Diese Regelung gilt nicht für <strong>die</strong> Ermittlung des Gewinns aus Waldverkäufen sowie für <strong>die</strong> übrigen Einnahmen<br />

und <strong>die</strong> damit in unmittelbarem Zusammenhang stehenden Betriebsausgaben<br />

Klarstellung: weitere Einnahmen sind<br />

daneben zu erfassen (Wildpret, Jagd-<br />

/Pachteinn., Forstbetriebsbeihilfen)<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 10

WG „Aufwuchs“<br />

BFH v. 5.6.2008 – IV R 50/07; BStBl 08 II, 968 bei Buchführung (§ 4 (1) EStG)<br />

BFH v. 5.6.2008 – IV R 67/05; BStBl 08 II, 960 Einnahmeüberschuss-Rechnung (§ 4 (3))<br />

(erläuternd in BMF-Schreiben vom 2.3.2010, BStBl I 2010, S. 212ff)<br />

Als Wirtschaftsgut ist beim stehenden Holz der in einem<br />

selbständigen Nutzungs- und Funktionszusammenhang stehende<br />

Baumbestand anzusehen.<br />

Dieser ist ein vom Grund und Boden getrennt zu bewertendes<br />

Wirtschaftsgut des nicht abnutzbaren Anlagevermögens.<br />

Der Umfang der einzelnen Wirtschaftgüter (Baumbestand) ergibt<br />

sich vorrangig aus einem amtlich anerkannten Betriebsgutachten<br />

oder aus einem Betriebswerk, ansonsten aus den Regelungen<br />

<strong>zum</strong> Anbauverzeichnis nach § 142 AO.<br />

I.d.R. > 1 ha<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 11<br />

Neues zur Bilanzierung <strong>von</strong> Holzaufwuchs (BMF-Schreiben 2.3.2010)<br />

Holzaufwuchs<br />

• Zuordnung historischer BW bestandesbezogen, sobald steuerliche<br />

Auswirkungen<br />

• Ausbuchen Kahlschläge Wiederaufforst. zu aktivieren<br />

• Buchwertabgang Bestand nur mit qualif. Wertermittlung<br />

Eingeschlagenes Holz (= Umlaufvermögen bei buchführ. Betrieben)<br />

• Kalamitätsholz „grds.“ zu aktivieren (ab WJ 2012/2013)<br />

• Ggf. Wahlrecht bei Einschlagsbeschränkung nach ForstschädAusglG oder<br />

Sonderregelung § 34b Abs. 5 durch VO der BundesReg.<br />

Immer schon:<br />

• Anlage-Vzn., ggf. erweitern um bestandesweise Buchwerte WG „Holzaufwuchs“<br />

• Anbau-Vzn. für buchführende Betriebe nach § 142 AO + LuF- Buchführungs-Erl.1981<br />

• FE gilt als Anbau-Vzn.<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 12

Dokumentation der Wirtschaftsgüter im Forstbetrieb<br />

EÜR (§ 4 Abs. 3, Satz 5 bzw. analog bei § 13a)<br />

„lfd. zu führendes Verzeichnis“<br />

nicht-abnutzbar<br />

GruBo (ggf. 1,02 € n. § 55 EStG, Grundstücks-Verzeichnis !)<br />

Waldbestände (AK/HK, nicht: Zuwachs)<br />

abnutzbar (vgl. Afa-Tab. Forst)<br />

Gebäude<br />

Wirtschaftswege (10 Jahre)<br />

Zäune (10 Jahre)<br />

Geräte, Maschinen<br />

…<br />

Anbau-Vzn entfällt<br />

Buchführung (§ 4 Abs. 1, §§ 140ff AO)<br />

Anlage-Verzeichnis<br />

nicht-abnutzbar<br />

GruBo (ggf. 1,02 € n. § 55 EStG)<br />

Waldbestände (AK/HK, nicht: Zuwachs)<br />

abnutzbar (vgl. Afa-Tab. Forst)<br />

Gebäude<br />

Wirtschaftswege (10 Jahre)<br />

Zäune (10 Jahre)<br />

Geräte, Maschinen<br />

…<br />

Anbau-Verzeichnis :<br />

nach § 142 AO und Buchführungs-Erl.1981<br />

Bestandesweiser Nachweis<br />

Forsteinrichtung gilt als Anbau-Vzn.<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 13<br />

Buchführung: ergänzende Vorschrift für buchführende LuF:<br />

Anbauverzeichnis<br />

§ 142 AO: Ergänzende Vorschriften für Land- und Forstwirte<br />

Land- und Forstwirte, <strong>die</strong> nach § 141 Abs. 1 Nr. 1, 3 oder 5 zur Buchführung<br />

verpflichtet sind, haben neben den jährlichen Bestandsaufnahmen und den<br />

jährlichen Abschlüssen ein Anbauverzeichnis zu führen. In dem Anbauverzeichnis<br />

ist nachzuweisen, mit welchen Fruchtarten <strong>die</strong> selbst bewirtschafteten Flächen im<br />

abgelaufenen Wirtschaftsjahr bestellt waren.<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 14

Exkurs: ergänzende Vorschrift nach § 142 AO<br />

Buchführungserlass 1981 (BMF 1981-12-15 IV B 4-S 2163-63/81, Auszug)<br />

3.3 Land- und Forstwirte haben nach § 142 AO neben der jährlichen Bestandsaufnahme und dem<br />

jährlichen Abschluß ein Anbauverzeichnis zu führen. In dem Anbauverzeichnis ist nachzuweisen,<br />

mit welchen Fruchtarten <strong>die</strong> selbstbewirtschafteten Flächen im abgelaufenen Wirtschaftsjahr<br />

bestellt waren. In das Anbauverzeichnis sind alle dem Betrieb <strong>die</strong>nenden Flächen, also auch<br />

Pachtflächen und andere zur Nutzung überlassene Flächen aufzunehmen. Die<br />

selbstbewirtschaftete Fläche ist unter Angabe ihrer Größe in <strong>die</strong> einzelnen Nutzungs- und<br />

Kulturarten aufzuteilen; Flur- und Parzellenbezeichnungen oder ortsübliche Bezeichnungen sind<br />

anzugeben. Unproduktive Flächen, wie z.B. Hofraum, Dauerwege, Lagerplätze, Gebäudeflächen,<br />

sollen gleichfalls angegeben werden.<br />

(…)<br />

3.3.3 Forstwirtschaftlich genutzte Flächen sind in Holzboden-, Nichtholzboden- und<br />

sonstige Flächen (Nebenflächen) aufzugliedern. Die Holzbodenflächen sind nach Holzarten<br />

unter Angabe der Altersklassen aufzuteilen. Die im Wirtschaftsjahr kultivierten Flächen sind<br />

getrennt nach Wiederaufforstungen und Erstaufforstungen auszuweisen. Diese Angaben stellen<br />

in der Forstwirtschaft das Anbauverzeichnis dar.<br />

Ein Anbauverzeichnis erübrigt sich, wenn für einen Forstbetrieb oder Forstbetriebsteil ein<br />

amtlich anerkanntes Betriebsgutachten oder ein Betriebswerk vorliegt.<br />

(…)<br />

3.4 Forstbetriebe haben <strong>die</strong> Holzaufnahme und den Holzeingang aufzuzeichnen. Zu <strong>die</strong>sem<br />

Zweck ist das eingeschlagene und aufgearbeitete Nutzholz und Brennholz (Derbholz)<br />

auf<strong>zum</strong>essen und mit fortlaufenden Nummern zu versehen. Aus den Aufzeichnungen muß sich<br />

auch <strong>die</strong> Holzart, <strong>die</strong> Holzsorte (Güte und Stärkeklasse) und <strong>die</strong> Holzmenge (Kubikmeter,<br />

Stückzahl u.ä.) ergeben. (…)<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 15<br />

Ernte der Oberschicht<br />

Ein Wirtschaftsgut Baumbestand<br />

Buchwert = konstant<br />

Vorhandene Verjüngung<br />

Pflege / Ergänzung<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 16

Bilanzierung des Baumbestandes<br />

Buchwert<br />

• Herstellungskosten (z.B. Erstaufforstung)<br />

• Anschaffungskosten (Kaufpreisaufteilung bei Kauf)<br />

• Fiktive Anschaffungskosten (Altbesitz vor 1948)<br />

• Abzgl. „alte“ Waldwertminderungsbeträge vor 1999<br />

Kahlschlag > 1 ha (Nutzung sämtlichen Derbholzes, keine gesicherte Kultur)<br />

• WG geht unter. (Teil-)Buchwert wird:<br />

Umlaufvermögen (§ 4 I) als Herstellungskosten eingeschlagenes Holz<br />

Betriebsausgaben im Einschlagsjahr (§ 4 III)<br />

• Wiederaufforstungskosten aktivieren<br />

• Beobachtungszeitraum i.d.R. 5 Jahre (Kultursicherung)<br />

Kein Kahlschlag (bzw. kalamitätsbedingt)<br />

• WG bleibt erhalten, grundsätzlich keine Buchwertminderung<br />

• Verjüngungs-/Pflegekosten sind lfd. Betriebsaufwand<br />

• Bei Nachweis weitgehender Minderung Substanz und Wert (> 90 %)<br />

(Teil-)Buchwert Umlaufvermögen / BA<br />

• dann Wiederaufforstungskosten > Wert verbleibenden Bestandes zwingend aktivieren<br />

Korrektur der Wertansätze für aktuelle Anlage-Vzn<br />

• Aufteilung auf Bestände inh. bisher einheitlich nachgewiesener (gruppierter) Buchwerte<br />

i.d.R. nach Flächenschlüssel<br />

• Übergangsklausel: Aufteilung BW erst bei steuerlicher Auswirkung<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 17<br />

Bundesministerium der Finanzen 02.03.2010 ; IV D 4 - S 2232/0 : Besteuerung der Forstwirtschaft; Auswirkungen der<br />

Rechtsprechung des Bundesfinanzhofs vom 05.06.2008 (BStBl II S. 960 und S. 968)<br />

Ergänzender Hinweis zu Tz. B II.3. 2. Absatz des BMF-Schreibens:<br />

Wird für Holzeinschläge, <strong>die</strong> keine Kahlschläge sind, eine Buchwertminderung<br />

im Sinne der Tz. B.II.2. des Erlasses vorgenommen, sind <strong>die</strong><br />

Wiederaufforstungskosten als nachträgliche Anschaffungs-/ Herstellungskosten zu<br />

aktivieren, soweit <strong>die</strong> Aufwendungen für <strong>die</strong> Wiederaufforstung der gesicherten<br />

Kultur den bei der Buchwertminderung zu Grunde gelegten Wert des verbleibenden<br />

Baumbestandes übersteigen.<br />

Beispiel:<br />

Der ursprüngliche Buchwert des eingeschlagenen Baumbestandes betrug 25.000 €.<br />

Nach dem Holzeinschlag hat der verbleibende Baumbestand einen Teilwert in Höhe<br />

<strong>von</strong> 2.500 €. Die Buchwertminderung betrug somit 22.500 €. Der Forstwirt wendet<br />

10.000 € für <strong>die</strong> Wiederaufforstung auf.<br />

Die Wiederaufforstungskosten sind in Höhe des Teilwerts des verbleibenden<br />

Baumbestandes <strong>von</strong> 2.500 € sofort als Betriebsausgaben abzugsfähig. Die den<br />

Teilwert übersteigenden Wiederaufforstungskosten sind in Höhe <strong>von</strong> 7.500 € zu<br />

aktivieren.<br />

(EStG-Kartei NW zu §§ 13, 13a Fach 9 Nr. 7)<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 18

§ 13 a EStG<br />

Gewinnermittlung bei Durchschnittssätzen erfordert selbstbewirtschaftete<br />

landwirtschaftliche Flächen<br />

BFH-Urteil vom 14.04.2011 (BFH/NV 2011, 1336) bestätigt <strong>die</strong> Klarstellung in R<br />

13a.1 (1) EStR 2008<br />

• Eine Ermittlung nach Durchschnittssätzen (§ 13a EStG) setzt voraus, dass der<br />

Betrieb der Land- und Forstwirtschaft über selbst bewirtschaftete Flächen der<br />

landwirtschaftlichen Nutzung verfügt. Auch <strong>die</strong> forstwirtschaftliche Nutzung ist<br />

nur dann in <strong>die</strong> Gewinnermittlung nach § 13a EStG einzubeziehen, wenn sie zur<br />

landwirtschaftlichen Nutzung selbst bewirtschafteter Flächen hinzukommt. Ist<br />

demnach keine selbst bewirtschaftete landwirtschaftliche Fläche vorhanden, so<br />

kann nach Sinn und Zweck der Vorschrift keine Gewinnermittlung nach § 13a<br />

EStG angewendet werden. Grundsätzlich stellt <strong>die</strong> Ermittlung nach<br />

Durchschnittssätzen eine Vereinfachung der Gewinnermittlung für kleinere und<br />

mittlere Betriebe und - daraus resultierend - eine Vergünstigung dar. Eine solche<br />

Vereinfachung und damit zusammenhängende Vergünstigung für <strong>die</strong><br />

forstwirtschaftliche Nutzung ergibt sich nicht, da forstwirtschaftliche Einkünfte<br />

nach den Vorschriften des § 4 Abs. 3 EStG zu ermitteln sind.<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 19<br />

Finanzvorgänge in der FBG<br />

-insb. Rechnungsstellung, Umsatzbesteuerung -<br />

• Allgemeines<br />

• Steuerlicher Rahmen für <strong>die</strong> KST-/GewSt-Befreiung<br />

forstlicher Zusammenschlüsse<br />

– Genossenschaftswaldungen<br />

– Forstbetriebsgemeinschaften<br />

• Umsatzbesteuerung<br />

– Allgemeine Regelungen<br />

– Formvorschriften zur Rechnungslegung<br />

– Einzelbeispiele zu Entgeltordnung, Holzverkauf, FBG-<br />

Abrechnung mit Mitgliedern<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 20

Forstwirtschaftliche Zusammenschlüsse und <strong>Steuern</strong><br />

Forstwirtschaftliche Zusammenschlüsse<br />

• Gemeinschaftswaldgesetz / LFoG NRW<br />

– Wald(wirtschafts)genossenschaft: Körperschaft öffentlichen Rechts<br />

• Bundeswaldgesetz<br />

– Forstbetriebsverband: Körperschaft öff. Rechts<br />

– Forstbetriebsgemeinschaft: jur. Pers priv. Rechts<br />

– Forstwirtschaftliche Vereinigung: jur. Pers priv. Rechts<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 21<br />

Zahlt eine Forstbetriebsgemeinschaft <strong>Steuern</strong>?<br />

- I.d.R. ideeller (e.V.) oder wirtschaftlicher Verein (w.V.) nach §§ 21 bzw. 22 BGB<br />

- somit juristische Person des privaten Rechts<br />

- unbeschränkt körperschaft-/gewerbesteuerpflichtig<br />

- aber: Steuerbefreiung nach § 5 (1) Nr. 14 KStG und § 3 Nr. 8 GewStG, soweit<br />

Kriterienkatalog eingehalten wird.<br />

-Nebengeschäfte und Zweckgeschäfte mit Nicht-Mitgliedern sind nicht begünstigt<br />

und begründen partielle Steuerpflicht für <strong>die</strong>se Geschäfte. Falls Einnahmen aus<br />

sonstigen Tätigkeiten > 10%, sind Befreiungen aufgehoben: vollst. Steuerpflicht.<br />

- bei wirtschaftlicher Betätigung gegen Entgelt umsatzsteuerpflichtig<br />

- als Dienstleistungs-Zusammenschluss ohne eigene Waldflächen selbst kein<br />

Forstbetrieb: keine§24 UStG-Pauschalierung, kein Forstwirtschaftsjahr<br />

- Kleinunternehmer oder Regelbesteuerer<br />

- nur Tätigkeiten im Namen und für Rechnung des Mitglieds sind aus<br />

umsatzsteuerlicher Sicht unproblematisch<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 22

Realgemeinden, Hauberg-, Wald-,<br />

Forst- und Laubgenossenschaften<br />

meist altrechtlich, Gesamthandseigentum<br />

hinsichtlich ihrer land- und forstwirtschaftlichen Einkünfte<br />

- Körperschaftssteuerbefreiung (§ 3 Abs. 2 KStG)<br />

- Gewerbesteuerbefreiung (§ 3 Nr. 5 GewStG).<br />

Die Realgemeinden werden steuerlich wie Personengesellschaften<br />

behandelt. Die Einkünfte gelten nach § 13 (1) Nr. 4 EStG als solche aus<br />

LuF und sind nach § 180 AO gesondert festzustellen und <strong>von</strong> den einzelnen<br />

Mitgliedern in ihrer Einkommensteuererklärung anzugeben.<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 23<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 24

„Vereine und <strong>Steuern</strong>“<br />

http://www.fm.nrw.de<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 25<br />

FBG: Steuerbefreiungen<br />

§ 5 (1) Nr. 14 KStG: Erwerbs- und Wirtschaftsgenossenschaften sowie<br />

Vereine sind <strong>von</strong> der Körperschaft- und Gewerbesteuer befreit, wenn<br />

sich ihr Geschäftsbetrieb beschränkt auf:<br />

- gemeinschaftliche Benutzung land- und forstwirtschaftlicher Betriebseinrichtungen<br />

und Betriebsgegenstände,<br />

Z.B.: Verleih <strong>von</strong> Holzspalter an Mitglieder<br />

- Leistungen im Rahmen <strong>von</strong> Dienst- und Werkverträgen für <strong>die</strong> Produktion landund<br />

forstwirtschaftlicher Erzeugnisse für <strong>die</strong> Betriebe der Mitglieder. Hierzu<br />

gehören auch <strong>die</strong> Leistungen zur Erstellung und Unterhaltung <strong>von</strong><br />

Betriebsvorrichtungen, Wirtschaftswegen oder Bodenverbesserungen,<br />

Z.B.: gemeinsame Wegeinstandsetzung mit Grader<br />

- <strong>die</strong> Verwertung oder Bearbeitung der <strong>von</strong> den Mitgliedern selbst gewonnenen<br />

land- und forstwirtschaftlichen Erzeugnisse,<br />

Z.B.: Holzan-/Weiterverkauf, gemeinsamer Holzhof<br />

- <strong>die</strong> Beratung für <strong>die</strong> Produktion oder Verwertung land- und forstwirtschaftlicher<br />

Produkte der Mitglieder.<br />

Z.B.: Schulungen, Einkauf <strong>von</strong> Beratungsleistungen<br />

Steuerbefreite „Zweckgeschäfte“ mit Mitgliedern<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 26

FBG: Steuerpflicht<br />

Aus der Sicht einer grundsätzlich <strong>von</strong> der KSt befreiten Forstbetriebsgemeinschaft ist <strong>die</strong><br />

Beschaffungstätigkeit steuerschädlich: d.h. der Ankauf <strong>von</strong> land- und<br />

forstwirtschaftlichen Wirtschaftsgütern im großen und der Weiterverkauf an <strong>die</strong><br />

Mitglieder im kleinen (z.B. Saatgut, Pflanzen, Düngemittel, Maschinen und Geräte). Wird<br />

<strong>die</strong> Forstbetriebsgemeinschaft auf <strong>die</strong>sem Gebiet tätig, so entfällt <strong>die</strong> KSt/GewSt-<br />

Befreiung in Abhängigkeit <strong>von</strong> der Höhe der Umsätze ganz oder teilweise.<br />

Unschädlich ist <strong>die</strong> Vermittlung <strong>von</strong> derartigen Wirtschaftsgütern (Sammelbestellung).<br />

Hierbei ist ein Handeln im Rahmen eines Werkvertrages im Namen und für Rechnung des<br />

Mitgliedsbetriebes notwendig.<br />

Handelt <strong>die</strong> FBG z.B. beim Holzverkauf für ihre Mitglieder als Eigenhändler (im eigenen<br />

Namen, auf eigene Rechnung) oder Kommissionär (in eigenem Namen, auf Rechnung<br />

Mitglied), so ist <strong>die</strong>s KSt-/GewSt-unschädlich.<br />

Unabhängig hier<strong>von</strong> wird <strong>die</strong> FBG für <strong>die</strong>se Umsätze selbst umsatzsteuerpflichtig!<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 27<br />

Abgrenzung zur KöSt-/GewSt-Pflicht<br />

steuerbefreite Mitgliedergeschäfte:<br />

Zweckgeschäft (<strong>die</strong>nt unmittelbar Satzungszweck)<br />

z.B. entgeltliche Bereitstellung <strong>von</strong> Maschinen/Geräten<br />

z.B. Verkauf <strong>von</strong> Rohholz aus den Mitgliedsbetrieben<br />

•Gegengeschäft (unmittelbar erforderlich für Zweckgeschäft)<br />

z.B. Ankauf der o.a. Maschinen<br />

z.B. Ankauf des Holzes<br />

•Hilfsgeschäft (erforderlich für Abwicklung der Zweckgeschäfte)<br />

z.B. Einkauf <strong>von</strong> Büromaterial<br />

nicht steuerbefreite Geschäfte:<br />

•Zweckgeschäfte mit Nicht-Mitgliedern<br />

•Nebengeschäft (nicht <strong>von</strong> Satzungszweck abgedeckt)<br />

•z.B. Beschaffung <strong>von</strong> Pflanzen und Verkauf an einzelnes Mitglied<br />

•z.B. nichttypische land- u. forstw. Tätigkeiten (Abgrenzung n. R 15.5 EStR:<br />

•Sägen <strong>von</strong> Brettern/Bohlen: ja;<br />

•Produktion <strong>von</strong> Zäunen und auch Schneeräumen auf öff. Straßen ohne forstl. Bedeutung: nein !<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 28

Abgrenzung zur KöSt-/GewSt-Pflicht<br />

Steuerschädliche Gewinnansammlung:<br />

Im allgemeinen sind <strong>die</strong> im Rahmen der reinen Vermögensverwaltung erzielten<br />

Kapitaleinkünfte einer FBG (z.B. Zinsen Geschäftskonto) körperschaftssteuerfrei (vgl.<br />

BFH 11.2.1998, I R 26/97 für angesammelte Gewinne eines überbetrieblichen<br />

Zusammenschlusses) und bei Vorlage einer Nicht-Veranlagungs-Bescheinigung des<br />

Finanzamtes auch <strong>von</strong> der Kapitalertragssteuer befreit.<br />

Die früher vertretende Ansicht, dass <strong>die</strong> nach § 5 (1) Nr. 14 begünstigten<br />

Zusammenschlüsse <strong>die</strong> Steuerbefreiung durch <strong>die</strong> Bildung übermäßig hoher<br />

Eigenkapitalreserven gefährden, ist damit überholt.<br />

[Anmerkung: Anders ist <strong>die</strong>s bei gemeinnützigen Vereinen (nicht: FBG) zu sehen, wo eine Kapitalansammlung ggf.<br />

nach § 58 AO <strong>die</strong> Gemeinnützigkeit gefährdet]<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 29<br />

Ermittlung des Einkommens<br />

§ 8 (1) KStG:<br />

Was als Einkommen gilt und wie das Einkommen ermittelt wird, richtet sich nach den<br />

Vorschriften des Einkommensteuergesetzes und des Körperschaftsteuergesetzes.<br />

Danach können bei einem Verein sämtliche Einkunftsarten des EStG vorkommen.<br />

Bei einer FBG dürften meist Einkünfte aus Gewerbebetrieb vorliegen, bei denen <strong>die</strong><br />

Gewinnermittlung durch Betriebsvermögensvergleich (Bilanzierung, § 4 (1) EStG) oder<br />

vereinfachte Gewinnermittlung nach Einnahme-Überschussrechnung (§ 4 (3) EStG)<br />

erfolgt.<br />

Bei den übrigen Einkunftsarten ist der Überschuss der Einnahmen über <strong>die</strong><br />

Werbungskosten zu ermitteln (z.B. Kapitaleinkünfte <strong>von</strong> Bankguthaben, Einnahmen aus<br />

Vermietung).<br />

Nach § 8 (5) KStG bleiben bei Personenvereinigungen satzungsgemäße Mitgliedsbeiträge<br />

außer Ansatz.<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 30

Einnahme-Überschuss-Rechnung<br />

für <strong>die</strong> Tätigkeitsbereiche einer FBG:<br />

C. Steuerfreier wirtschaftlicher Geschäftsbetrieb (Gliederung wie D.) €<br />

€ €<br />

Nicht steuerbar<br />

Steuerfrei, soweit<br />

§5 (1) 14 KStG<br />

eingehalten wird<br />

steuerpflichtig<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 31<br />

FBG: Freibeträge bei Steuerpflicht<br />

Gewerbesteuer:<br />

Gewerbeertrag x Steuermesszahl (FBG: 5 %, § 11 GewStG) = Steuermessbetrag.<br />

Gewerbeertrag zu kürzen um 5.000 Euro Freibetrag (ab Vz. 2009, alt: 3.900) bei<br />

Waldgenossenschaften (§ 3 Nr. 5) und Forstbetriebsgemeinschaften (§ 3 Nr. 8 GewStG<br />

2002).<br />

Der Steuerbetrag ergibt sich aus der Anwendung des Hebesatzes der Gemeinde auf den<br />

Gewerbesteuermessbetrag.<br />

Körperschaftsteuer:<br />

25 % (§ 23) des Einkommens (Jahresgewinnes) eines forstwirtschaftlichen<br />

Dienstleistungszusammenschlusses (§ 7 Abs. 1 Körperschaftsteuergesetz – KStG 2004).<br />

Freibetrag <strong>von</strong> 5.000 Euro (alt: 3.835), höchstens jedoch in Höhe des Einkommens<br />

abzuziehen (§ 24 Satz 1 KStG).<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 32

Umsatzsteuer: Was geht uns das an?<br />

Umsatzsteuerpflicht für forstliche Zusammenschlüsse<br />

wichtig:<br />

<strong>die</strong> Umsatzsteuerpflicht ist unabhängig <strong>von</strong> einer ggf. vorhandenen<br />

Steuerbefreiung nach KSt- und GewSt-Gesetz zu beurteilen.<br />

Auch nach <strong>die</strong>sen o.a. Gesetzen steuerbefreite Tätigkeiten sind<br />

grundsätzlich umsatzsteuerpflichtig, sobald ein „Leistungsaustausch“<br />

besteht (vgl. USt auf Leistungen der Forstverwaltung nach der<br />

Entgelteordnung, USt auf Lieferung <strong>von</strong> Holz an FBG, USt auf Leistungen<br />

einer FBG für ihre Mitglieder: BFH 18.6.2009 V R 77/07 und V R 76/07).<br />

In <strong>die</strong>ser Hinsicht für den forstlichen Zusammenschluss unproblematisch ist<br />

lediglich <strong>die</strong> Vermittlung <strong>von</strong> Geschäften im Namen und auf Rechnung eines<br />

Mitgliedsbetriebes.<br />

zu Beispielen später mehr …<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 33<br />

Umsatzsteuerliche Probleme bei der<br />

Rechnungserstellung über <strong>die</strong> FBG<br />

Umsatzsteuerpflicht der Forstbetriebsgemeinschaften<br />

Forstbetriebsgemeinschaften* sind keine land- und forstwirtschaftlichen Betriebe. <strong>Sie</strong><br />

unterliegen als Dienstleistungsbetriebe in ihren Aktivitäten nicht den Durchschnittssätzen<br />

des § 24 UStG. Die Steuerbefreiungen des KSt-/GewStG gelten hier nicht, alle <strong>von</strong> der FBG<br />

selbst getätigten Lieferungen und Leistungen unterliegen grundsätzlich der Umsatzsteuer.<br />

Die Unterscheidung Einnahmen / durchlaufende Posten hat hier besondere Bedeutung.<br />

Es gelten <strong>die</strong> Vorschriften des § 12 UStG (Regelbesteuerung) oder <strong>die</strong>jenigen der<br />

Besteuerung der Kleinunternehmer nach § 19 UStG.<br />

(*anders derzeit für Waldgenossenschaften/GmbH als Eigentümer <strong>von</strong> LuF-Flächen, Gewerbebetriebe kraft Rechtsform: ggf. derzeit § 24 USt mgl. BFH 18.4.2008 NV)<br />

Mitgliederbeiträge<br />

Hierbei sind echte Mitgliederbeiträge - <strong>die</strong> Beitragsanteile, <strong>die</strong> allen Mitgliedern zugute<br />

kommen- (derzeit !) „mangels Leistungsbezug“ umsatzsteuerfrei. Beispiele für echte<br />

Mitgliederbeiträge sind z. B. Umlagen für Büro und Vereinsaufwendungen.<br />

Unechte Mitgliederbeiträge sind Leistungen, <strong>die</strong> nur gegenüber einzelnen Mitgliedern<br />

erbracht werden. Auch dann, wenn sie in Form <strong>von</strong> pauschalen Mitgliederbeiträgen erhoben<br />

werden, sind es steuerpflichtige Einnahmen, <strong>die</strong> mit 19 % Umsatzsteuer zu belegen sind.<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 34

FBG: mögliche USt-Sätze<br />

• Eigene Umsätze der FBG<br />

– Regelbesteuerung 19 % bzw. 7 %<br />

– ggf. Kleinunternehmer 0 %<br />

• Rechnungserstellung im Namen <strong>von</strong> Mitgliedern<br />

– Regelbesteuerer 19 % bzw. 7 %<br />

– (Kleinunternehmer, LuF-Betrieb ?) 0 %<br />

– § 24 UStG-Pauschalierer 10,7 % bzw. 5,5 %<br />

• Auf einer Rechnung (fälschlich) ausgewiesene Ust wird dem FiA<br />

geschuldet !<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 35<br />

FBG als Unternehmer<br />

Nichtunternehmerischer Bereich einer FBG<br />

Satzungsgemäße Zwecke werden durch Mitgliedsbeiträge finanziert. Einnahmen knüpfen<br />

nicht an spezielle Leistungen der FBG an. Es besteht deshalb kein Leistungsaustausch <br />

nichtunternehmerisch Mitgliedsbeiträge nach Abschn. 4 UStR nicht steuerbar.<br />

Unternehmerischer Bereich einer FBG<br />

Leistungen im Interesse einzelner Mitglieder (Aufmass durch eigenes Personal, Provision für<br />

Holzverkaufsvermittlung, Verwaltungsaufwand-Pauschale / Efm o.ä.) nach<br />

Gebührensatzung abgerechnet unternehmerischer Leistungsaustausch Gebühren sind<br />

steuerbar und steuerpflichtig<br />

(vgl. OFD Hannover, Vfg. 9.8.2007, Az. S 7100-491-StO 171 in USt-Kartei OFD Hannover zu § 1 Abs. 1 UStG; vgl. BFH 18.6.2009 V R 77/07 : Unternehmerische Leistung „Waldinventur“<br />

und „Waldkalkung“ durch nds. Forstverband)<br />

Finanzierung des Vereins<br />

Einnahmen:<br />

•Mitgliedsbeiträge, Zuschüsse für Geschäftsführung i.d.R. nicht-unternehmerisch<br />

•Gebühren, Verkaufseinnahmen (Holz, Wald-Produkte in eigenem Namen) i.d.R.<br />

unternehmerische Tätigkeit<br />

Durchlaufende Posten: z.B.<br />

•Holzverkaufshilfe i.R. nach der Entgeltordnung des Landesbetriebs<br />

•Sammel-Bestellung i.N.u.a.R. eines Mitglieds (nicht: Ankauf durch FBG)<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 36

Probleme bei der<br />

Rechnungserstellung über <strong>die</strong> FBG<br />

Rechnungserstellung im Namen und auf Rechnung eines Anderen<br />

Abschnitt 15.2 (15) UStAE :<br />

Die Rechnung muss grundsätzlich vom leistenden Unternehmer oder vom Leistungsempfänger<br />

(Gutschrift) ausgestellt sein.<br />

Ein Vorsteuerabzug ist deshalb nicht zulässig, wenn ein anderer im Namen des Leistenden/-<br />

Empfängers eine Rechnung mit gesondertem Steuerausweis erteilt, ohne beauftragt zu sein.<br />

Soll heißen:<br />

Die Landesforstverwaltung kann sich zur Rechnungserstellung der FBG be<strong>die</strong>nen, <strong>die</strong> dann<br />

im Namen und auf Rechnung des Auftraggebers eine Rechnung erstellt, ohne selbst eine<br />

Leistung erbracht zu haben.<br />

Der eingeforderte Brutto-Rechnungsbetrag ist bei der FBG ein durchlaufender Posten, eine<br />

Umsatzsteuerpflicht und Pflicht zur Umsatzsteuererklärung besteht für <strong>die</strong>se<br />

Geschäftsvorfälle nicht, da <strong>die</strong> FBG selbst nicht unternehmerisch tätig wird.<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 37<br />

Vorsteuerabzug<br />

Nicht jede Rechnung an <strong>die</strong> unternehmerisch tätige FBG berechtigt <strong>zum</strong><br />

Vorsteuerabzug, da sowohl ein unternehmerischer als auch ideeller<br />

Bereich vorliegen kann:<br />

Folgende 3 Gruppen sind zu unterscheiden:<br />

1. ) in voller Höhe abziehbare Vorsteuerbeträge im unternehmerischen Bereich, <strong>die</strong><br />

ausschließlich zur Ausführung <strong>von</strong> Umsätzen führen (z.B. Aufwendungen im<br />

Zusammenhang mit Holzverkäufen der FBG als Eigenhändler oder Kommissionär),<br />

2.) nicht abzugsfähige Vorsteuerbeträge aus dem ideellen Bereich (z.B. Ausrichtung<br />

<strong>von</strong> Mitgliederversammlungen),<br />

3.) gemischte Aufwendungen (z.B. Büromaterial). Nach Abschnitt 22 (6) UStAE auf<br />

Antrag vereinfachte Zurechnung nach Verhältnis der Einnahmen aus ideellem /<br />

unternehmerischem Bereich.<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 38

Vorsteuerabzug<br />

Rechtsprechung des BFH zu „Mitgliedsbeiträgen“ einer FBG in Nds<br />

Sachverhalt: FBG hat Kosten einer Waldkalkung/Betriebsinventur vollständig als Vorsteuer<br />

abgezogen, aber gegenüber Mitgliedern über „umsatzsteuerfreie Mitgliedsbeiträge“<br />

abgerechnet.<br />

Streitfrage: Gehört <strong>die</strong> Durchführung einer Waldkalkung/BI <strong>zum</strong> unternehmerischen Bereich<br />

einer (auch Holz verkaufenden) FBG ?<br />

1. Rechtsgang FG (27.8.2007) BFH (18.6.2009):<br />

Waldkalkungen durch FBG auf Flächen der Mitglieder sind stpfl. Leistung<br />

Betriebsinventurleistung ebenso, da konkrete Leistung für einzelne,<br />

zustimmende Mitglieder<br />

2. Rechtsgang FG Nds (10.6.2010 zur Betriebsinventur; 10.12.2010 zur Kalkung):<br />

Entgelt für <strong>die</strong> Leistungen ist<br />

a) einerseits der Mitgliedsbeitrag (anteilig) und<br />

b) auch der öffentl. Zuschuss Landwirtschaftskammer (Kostenübernahme v.<br />

dritter Seite, hier konkret und mitgliedsbezogen)<br />

Aus dem BFH-Urteil 2009:<br />

… Im Umfang der Stattgabe der Klage ist jedoch zu berücksichtigen, dass auch <strong>die</strong> (allgemeinen)<br />

Beiträge der Mitglieder, <strong>die</strong> <strong>die</strong>se --neben den Sonderentgelten-- zu entrichten hatten,<br />

Gegenleistung für <strong>die</strong> Leistungen der Klägerin an <strong>die</strong> Mitglieder sind und (auch) insoweit ein<br />

steuerbarer Leistungsaustausch vorliegt. Dem ist das FG bisher nicht nachgegangen. Die<br />

Feststellungen im angefochtenen Urteil reichen für eine abschließende Entscheidung durch den<br />

Senat nicht aus…<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 39<br />

Letztendlich ist in Nds (bei dort etwas anderen Verhältnissen und Förderrichtlinien) da<strong>von</strong><br />

ausgegangen worden, dass <strong>die</strong> dortige FBG<br />

1. Unternehmer ist,<br />

2. in <strong>die</strong>sem Rahmen Waldkalkungen für <strong>die</strong> Mitglieder durchgeführt hat,<br />

3. dafür kostendeckende Zuschüsse <strong>von</strong> der Landwirtschaftskammer vereinnahmt hat,<br />

4. <strong>die</strong> Vorsteuer aus den Unternehmerleistungen vollständig geltend machen kann (zunächst<br />

war Ansicht des Finanzamtes: Zuschuss als Schadenersatz für „Waldsterben“ oder<br />

nichtunternehmerischer Bereich, deshalb keine Vorsteuerberechtigung),<br />

5. <strong>die</strong> Mitgliedsbeiträge ganz oder anteilig Gegenleistung für <strong>die</strong> Kalkung sind.<br />

Anteilig deshalb, weil nicht alle Mitglieder eine Kalkungsleistung bezogen haben und auch andere<br />

Maßnahmen des "wirtschaftlichen Vereins FBG" im nicht-unternehmerischen Bereich ggf.<br />

abgegrenzt werden müssten. Hierauf hat das Gericht aber mangels Auswirkung im konkreten Fall<br />

verzichtet.<br />

„… Beiträge der Mitglieder eines Vereins (Mitgliedsbeiträge) sind nach der neueren<br />

Rechtsprechung des Bundesfinanzhofs (BFH) i.S. des § 1 Abs. 1 Nr. 1 Satz 1<br />

UStG Entgelt für <strong>die</strong> Leistungen des Vereins an seine Mitglieder, wenn <strong>die</strong>se<br />

einen konkreten Vorteil erhalten (vgl. BFH-Urteile vom 9. August 2007 V R 27/04, BFHE 217,<br />

314, BFH/NV 2007, 2213, unter II. 4.; vom 11. Oktober 2007 V R 69/06, BFHE 219, 287, BFH/NV 2008,<br />

322, unter II. 2. b; vom 29. Oktober 2008 XI R 59/07, BFHE 223, 493, BFH/NV 2009, 324; a.A. Abschn. 4<br />

Abs. 1 Satz 1, Abs. 2 und Abschn. 22 Abs. 1 Satz 1 UStR; Oberfinanzdirektion Hannover, Vfg. vom 23. Juli<br />

2003 – S 7100-491-StO 351 - S 7100-1004-StH 446, Umsatzsteuer-Rundschau --UR-- 2004, 96)…“<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 40

Praxisbeispiel: Holzabrechnung FBG an Waldbesitzer<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 41<br />

„Wer <strong>die</strong> Musik bestellt, bezahlt“<br />

Oder auch:<br />

Der wirtschaftliche Gehalt der Vereinbarung und <strong>die</strong><br />

tatsächliche Durchführung sind entscheidend für eine<br />

umsatzsteuerliche Bewertung

Sanktionen<br />

Nach § 15 (1) UStG können vom Unternehmer folgende<br />

Vorsteuerbeträge abgezogen werden:<br />

--> in einer Rechnung gesondert ausgewiesene Steuer für Lieferung und sonstige<br />

Leistungen, <strong>die</strong> <strong>von</strong> anderen Unternehmern für sein Unternehmen ausgeführt worden<br />

sind.<br />

Voraussetzung: Der Unternehmer besitzt eine nach den §§ 14, 14a ausgestellte<br />

Rechnung !<br />

§ 26a UStG: Bußgeldvorschriften<br />

(1) Ordnungswidrig handelt, wer vorsätzlich oder leichtfertig<br />

1. (...) eine Rechnung nicht oder nicht rechtzeitig ausstellt, (...).<br />

(...)<br />

(2) Die Ordnungswidrigkeit kann (...) mit einer Geldbuße bis zu fünftausend Euro<br />

geahndet werden.<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 43<br />

Holzverkauf durch FBG<br />

Verkauft <strong>die</strong> FBG das Holz in eigenem Namen und auf eigene Rechnung,<br />

setzt <strong>die</strong>s voraus, dass <strong>die</strong> FBG das Holz zuvor <strong>von</strong> den Mitgliedern erworben hat.<br />

Bei der Rechnungslegung sind <strong>die</strong> steuerlichen Verhältnisse der FBG maßgeblich.<br />

Die FBG hat <strong>die</strong> Umsätze aus den Holzverkäufen in ihrer USt-Voranmeldung und in den<br />

Jahreserklärungen anzugeben und ggf. <strong>die</strong> Steuerüberschüsse zu entrichten. Aus den<br />

Holzeinkäufen steht der FBG Vorsteuerabzug zu.<br />

Rechnet <strong>die</strong> FBG über den Holzverkauf in eigenem Namen und für eigenen<br />

Rechnung ab, obwohl sie das Holz tatsächlich nicht erworben hat, löst <strong>die</strong>s<br />

weitreichende umsatzsteuerliche Konsequenzen aus.<br />

Zum einen schuldet sie <strong>die</strong> ausgewiesene USt gemäß § 14 (3 ) UStG dem Finanzamt.<br />

Zum anderen ist der Holzkäufer mangels korrekter Rechnung nicht berechtigt, den<br />

Vorsteuerabzug in Anspruch zu nehmen.<br />

Zusätzlich hat der Waldbesitzer den Hol<strong>zum</strong>satz unter Berücksichtigung seiner<br />

Besteuerungsform zu versteuern.<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 44

Forstbetriebsgemeinschaft (Name) Ort, Datum<br />

Anschrift<br />

Mitglied (Name, Anschrift)<br />

Rechnung Nr:_________<br />

1. Entgeltabrechnung für das Jahr 2007 für tätige Mithilfe der Forstbehörden bei der Bewirtschaftung Ihrer<br />

Waldflächen (Entgeltordnung' 04 für Körperschafts- und Privatwald)<br />

2. PEFC -Beitrag 2007 - Zertifizierung Ihrer Waldfläche<br />

3. Waldbrandversicherungsbeitrag -2007- (ohne USt, steuerfreie Umsätze)<br />

4. Mitgliedsbeitrag -2007- (ohne USt, nicht steuerbar)<br />

Sehr geehrter.........................<br />

Nachstehend aufgeführte Beträge für das Jahr 2007 sind fällig:<br />

ha Beitrag Nettobetrag 19 % USt Bruttobetrag<br />

EUR EUR EUR EUR<br />

zu 1 295,00 13,25 3.284,66 624,09 3.908,75<br />

zu 2 283,00 0,13 30,92 5,87 36,79<br />

zu 3 310,00 1,20 372,00 372,00<br />

zu 4 0,00<br />

Gesamtbetrag 3.687,58 629,96 4.317,54<br />

Wir weisen ausdrücklich darauf hin, dass wir <strong>die</strong> Entgeltabrechnung zu 1 nur im Namen und für Rechnung des<br />

Forstamtes.............(Anschrift, Steuer-Nr:............) erstellen und <strong>die</strong> Mehrwertsteuer gesondert ausweisen. Zu Punkt 2<br />

erstellen wir den Rechnungsbetrag nur im Namen und für Rechnung <strong>von</strong> PEFC Deutschland, PF xx, Stuttgart (Steuer-Nr:<br />

..................). Dies bedeutet, dass <strong>die</strong> USt <strong>von</strong> der Landesforstverwaltung bzw. PEFC Deutschland und nicht <strong>von</strong><br />

der Forstbetriebsgemeinschaft........................erhoben wird.<br />

Zu Punkt 3 erstellen wir den Rechnungsbetrag nur im Namen und für Rechnung der Waldbrandversicherung<br />

(Name, Anschrift).<br />

Der Gesamtbetrag ist fällig bis...........................<br />

Wir bitten um Zahlung auf.....................<br />

Mit freundlichen Grüßen<br />

Anlage: Entgeltberechnung 2007<br />

Anschrift<br />

Lfd. Nr.<br />

Abrechnung FBG<br />

--> Waldbesitzer<br />

-gesamt-<br />

Leistende und<br />

Tag der Leistung<br />

Aufschlüsselung<br />

Steuersätze + Entgelt<br />

„Im Namen und für Rechnung“<br />

Namen, Anschriften + StNr.<br />

der Leistenden<br />

Anlage:<br />

1) Berechnung Grundbetrag<br />

2) ggf. Aufgliederung der<br />

Einzelleistungen der LFV<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 45<br />

Holzverkauf Waldbesitzer „über“ Forstamt<br />

Holzkäufer Waldbesitzer<br />

Lieferung<br />

(Holz)<br />

Rechnung<br />

Geld<br />

Forstamt<br />

- als Vermittler -<br />

Zahlungsweg „i. N. und a. R.“<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 46

Forstamt Nr.3704 Verkäufer Nr.3010 Käuferbeleg<br />

Forstamt Steinfurt Anschrift + StNr Forstwirtschaftsjahr:2005<br />

Leistender<br />

Kirchstr. 1 Hugo Holzhacker Kapitel :<br />

D-48565 Steinfurt Kantholzlager 1029 Titel :<br />

Tel.: 02551/937415 D-45678 Zellstoffheim<br />

-als Vermittler- Ust-IdNr.: Freier Vorverkauf<br />

SteuerNr.: 327/5981/7097 Vertragsnummer: 0001<br />

FBB: Ibbenbüren<br />

HOLZRECHNUNG Nr. 37/0173<br />

Käufer Ust-IdNr.: Nr.32018 Ausstellungstag : 21.03.05<br />

Allgemeiner Zahlungstag : 02.05.05<br />

Abfuhrfrist : 02.05.05<br />

HOLZMESSERSCHLEIFEREI<br />

DETLEFF VIERFINGER<br />

KURZHOLZHOF 240<br />

Genaue Anschrift Leistungsempfänger<br />

D-29384 DOUGLASIENHÜTTE<br />

Los-Nr.6112 Abteilung:000* Güte Stkl m³/r EUR/Einh Holzpreis<br />

Holznr. Fichte FI N 40.70 2.50 101.75<br />

2- 2 Industrieh.kurz Kr.2 IS<br />

unentrindet<br />

frei Stock<br />

Normalholz<br />

Zwischensumme: 40.70 2.50 101.75<br />

______________________________________________________________________________________<br />

Verkaufsmenge 26.46 m³/f<br />

Holzpreis 101.75 EUR<br />

Mehrwertsteuer 16.0% 16.28 EUR<br />

Rechnungsbetrag *****118.03*EUR<br />

Bei Zahlung bis 11.04.05, 2.0%Skonto 2.36 EUR<br />

Rechnungsbetrag abzüglich Skonto 115.67 EUR<br />

Holzverkauf FoA<br />

--> Waldbesitzer<br />

Laufende Re.Nummer<br />

Datum Ausstellung<br />

Datum Lieferung<br />

Leistung<br />

Aufschlüsselung<br />

Steuersätze + Entgelt<br />

Jede im voraus vereinbarte<br />

Entgeltminderung<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 47<br />

Holz-Sammelverkauf Waldbesitzer<br />

„über“ Forstamt und „über“ FBG<br />

Holzkäufer Waldbesitzer<br />

Lieferung<br />

(Holz)<br />

Rechnung<br />

Geld<br />

Forstamt<br />

- als Vermittler -<br />

FBG<br />

- Abrechnungsstelle -<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 48

Forstamt Nr.3704 Abrechnungsstelle Nr.0014 Käuferbeleg<br />

Forstamt Steinfurt FBG MeinWald Forstwirtschaftsjahr:2005<br />

Kirchstr. 1 Brettrutsche 99 Kapitel :<br />

D-48565 Steinfurt 77777 Nixlos Titel :<br />

Tel.: 02551/937415<br />

-als Vermittler- Freier Vorverkauf<br />

Seite<br />

Vertragsnummer: 0001<br />

Anlage zu Holzrechnungs Nr. 37/ 172 FWJ: 2005 vom: 21.03.05<br />

FBB: Ibbenbüren<br />

HOLZRECHNUNG Nr. 37/0172 Liste der liefernden Waldbesitzer FBG-Nr.: 14 FBG MeinWald<br />

Käufer Ust-IdNr.: Nr.32018 Ausstellungstag : 21.03.05<br />

Allgemeiner Zahlungstag : Käufer-Nr.: 02.05.05 32018<br />

Abfuhrfrist : HOLZSCHNITZEREI<br />

02.05.05<br />

HOLZSCHNITZEREI<br />

SIEGLINDE RASPEL<br />

SIEGLINDE RASPEL<br />

HOLZSCHUBLADE 62<br />

HOLZSCHUBLADE 62<br />

D-98765 HACKSCHNITZELHAUSEN<br />

D-98765 HACKSCHNITZELHAUSEN<br />

BA= 10 Sorte= 11 Vmkz.= 99 Kategorie= 7 Güte Stkl m³/f EUR/Einh Holzpreis Ust-IdNr.:<br />

Fichte FI B 2B 27.30 17.85 487.31<br />

Stammholz Abschnitte L2 C 2A 54.30 17.85 Forstamt: 969.25 37 Forstamt Steinfurt FBB: 4 Ibbenbüren<br />

unentrindet<br />

frei Stock<br />

Waldbesitzer-Nr.: 2403 Harz Buchenteer, Anschrift<br />

Normalholz<br />

Ust-IdNr.:<br />

Zwischensumme: 81.60 17.85 1456.56 SteuerNr.: 327/5740/0018<br />

BA= 10 Sorte= 51 Vmkz.= 21 Kategorie= 5 Güte Stkl m³/r EUR/Einh Los-Nr. Holzpreis Baumart Sorte Menge / Einh. Holzpreis EUR 5.00 MWST % Skonto 2.00 %<br />

Fichte FI 96.90 5.50 6114 532.95 31 61 47.70 m³/r 119.25<br />

Schichtholz Kr. 2 S<br />

unentrindet<br />

6113 31 51 6.10 m³/r 33.55<br />

frei Stock<br />

_____________<br />

Normalholz<br />

Summe: 152.80 + 7.64 - 3.21<br />

HAf-Betrag: -<br />

Zwischensumme: 96.90 5.50 532.95<br />

=============<br />

................................-Auszug aus dreiseitiger Rechnung- .......................<br />

Zwischensumme: 145.90 2.50 364.75<br />

...- Auszug ... -<br />

BA= 70 Sorte= 10 Vmkz.= 11 Kategorie= 3 Güte Stkl m³/f EUR/Einh Holzpreis<br />

Eiche EI C 2A 0.33 30.00 9.90<br />

Stammholz baumlang L1 C 2B 1.87 30.00 56.10<br />

unentrindet C 3A 0.38 30.00 11.40<br />

Seite 2<br />

frei Weg<br />

Normalholz<br />

Waldbesitzer-Nr.: 4215 Blümchen Rinde-Ab, Anschrift<br />

Ust-IdNr.:<br />

Zwischensumme: 2.58 30.00 SteuerNr.: 77.40 327/5734/0619<br />

__________________________________________________________________________________<br />

Verkaufsmenge 296.50 m³/fLos-Nr.<br />

Baumart Sorte Menge / Einh. Holzpreis EUR MWST 5.00 % Skonto<br />

Holzpreis 6175 3170.36 70 EUR 10 2.58 m³/f 77.40<br />

Mehrwertsteuer 5.0% 6177 158.52 50 EUR 10 19.53 m³/f 585.90<br />

Rechnungsbetrag ****3328.88*EUR<br />

_____________<br />

Bei Zahlung bis 11.04.05, 2.0%Skonto 66.58 EUR<br />

Rechnungsbetrag abzüglich Skonto 3262.30 EUR<br />

Summe: 663.30 + 33.16 -<br />

Holzabsatzfondsanteil Verkäufer bei<br />

HAf-Betrag: - 3.32<br />

absatzpflichtigem Rohholz: 3.32 EUR<br />

=============<br />

Der Käufer ist verpflichtet, <strong>die</strong>sen Betrag<br />

neben seinem Anteil abzuführen und im Falle<br />

13.93<br />

der Abführung berechtigt, den Rechnungsbetrag<br />

um <strong>die</strong>sen zu mindern.<br />

*Bezahlt:<br />

Gesamtholzpreis: 3170.36 + 158.51 -<br />

=============<br />

66.59<br />

Geldannahme durch : FBG MeinWald * *<br />

Brettrutsche 99 * Gesamt * HAf-Betrag: - 3.32<br />

77777 Nixlos * *<br />

*____________________*<br />

=============<br />

Sparbank Insolventi AG<br />

BLZ: 40361906 Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011<br />

Kto: 8981800<br />

Rundungsbedingte Verteilungsdifferenz: 0.01 0.01<br />

49<br />

Holz-Sammelverkauf Waldbesitzer<br />

„über“ Forstamt und „über“ FBG<br />

Sammel-Holzrechnung:<br />

Anschrift Käufer<br />

Datum Ausstellung<br />

Datum Lieferung<br />

Lfd. Nr.<br />

Gesamtbeträge<br />

ohne Aufgliederung<br />

nach Leistenden<br />

„Anlage zur“ Holzrechnung:<br />

Anschrift Käufer<br />

Datum Ausstellung<br />

-<br />

Lfd. Nr.<br />

Anschrift Leistender + StNr.<br />

Leistung<br />

Entgelt<br />

Ust-Satz<br />

Ust-Betrag<br />

Entgeltminderung (Skonto)<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 50

Abrechnungen über FBG<br />

Forstbetrieb Mustermann<br />

Forstbetrieb Mustermann<br />

Forstbetriebsgemeinschaft<br />

Forstweg 1<br />

5000 Köln<br />

Telefon (02100) 11111<br />

Steuer-Nr.:230/111-111<br />

Bankkonto:<br />

Volksbank 746 332 635<br />

Ihr Zeichen Ihre Nachricht vom Mein Zeichen RG-Nr. 2007-11 Tag 19.02.07<br />

Im Auftrag und auf Rechnung Ihres (Ihrer) Mitgliedes(er) :x wurden folgende Arbeiten <strong>von</strong> mir<br />

ausgeführt:<br />

Ausführungszeitraum: :Januar 2007<br />

Art der Arbeit Ort Menge Einheit Baumart Einzelpreis € / gesamt<br />

0,00 €<br />

Einschlag und Rücken Abt 241 100,00 FM Eiche 18,00 € 1.800,00 €<br />

MWST 19% 342,00 €<br />

Betrag 2.142,00 €<br />

Ich bitte <strong>die</strong> FBG als Abrechnungsstelle um <strong>die</strong> Abrechnung des Betrages mit den o.a.<br />

Leistungsempfängern und Zusendung der Durchschriften der in meinem Auftrag erstellten<br />

Rechnungsbelege.<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 51<br />

Abrechnungen über FBG<br />

Abs: FBG Musterwälder, Waldstrasse, Waldhausen<br />

Anschrift<br />

Abrechnung <strong>von</strong> Waldarbeiten<br />

Vorsitzender<br />

F. Forst<br />

Romerstr 1<br />

50000 Musterhausen<br />

Geschäftsführer<br />

M. Müller<br />

Adresse<br />

Adresse<br />

Tel.: xxx<br />

Fax: xxx<br />

Bankverbindung<br />

Sparkasse x,<br />

Zeigstelle x<br />

Konto-Nr. x<br />

BLZ x<br />

Rechnungsdatum : 20.06.2007<br />

Rechnung Nr. : 2007-11-01 (Abrechnung Fa. G. v. 19.06.2007, ggf. anteilig für „Anschrift“)<br />

Lieferdatum : Januar 2007 – Mai 2007<br />

Bestellnummer : 910323136<br />

Die FBG wird nicht mit Erwerbsabsicht tätig und führt selbst keine Umsatzsteuer ab. Alle<br />

Umsatzsteuerausweisungen erfolgen grundsätzlich im Namen und auf Rechnung der liefernden Firmen, <strong>die</strong><br />

mit den Endabnehmern Lieferverpflichtungen eingehen.<br />

In Ihrem Auftrag und auf Ihre Rechnung hat <strong>die</strong> u.a. Firma folgende Arbeiten für sie ausgeführt:<br />

Art der Arbeit Forstort Baumart Menge €/Einh. gesamt<br />

Einschlag und rücken Abt. 21 A Eiche 100,00 FM 18,00 €<br />

Flächenräumung Abt. 21 A 1,00 HA 1.000,00 €<br />

Pflanzarbeiten Abt. 21 A Buche 4.000 St. 0,50 €<br />

Pflanzarbeiten Abt. 21 A Esche 300 St. 0,50 €<br />

1.800,00 €<br />

1.000,00 €<br />

2.000,00 €<br />

150,00 €<br />

Zwischensumme 4.950,00 €<br />

Mehrwertsteuer 19% 940,50 €<br />

Rechnungsbetrag 5.890,50 €<br />

Die Rechnungsstellung erfolgt im Auftrag der Firma : ccc<br />

ddd<br />

Steuer-Nr.: 230/000/000<br />

Wir bitten höflichst um <strong>die</strong> Überweisung des Rechnungsbetrages auf das Konto<br />

Sparkasse x BLZ x Ko.Nr. x1.<br />

Anlagen : Abrechnung Fa. Cc Nr. 05-11 v. 19.06.2007<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 52

Abrechnungen über FBG<br />

Frage: Wenn ein Mitglied nicht willens oder in der Lage ist, beim Holzeinschlag <strong>die</strong> Fäll- und Rückekosten<br />

vorzulegen, wird <strong>von</strong> Einschlagsunternehmen <strong>die</strong> Nettoabrechnung angeboten. D.h. - wir nehmen das<br />

Geld des Sägers in Empfang, bezahlen das Fäll- und Rückeunternehmen und zahlen den Rest an des<br />

Mitglied aus. - Dieses müsste als durchlaufender Posten steuerlich uninteressant sein.<br />

KöSt/GewSt: unproblematisch. Umsatzsteuerlich könnte es sich, – soweit <strong>die</strong> tatsächliche<br />

Durchführung mit dem o.a. Sachverhalt übereinstimmt – um einen „verkürzten Zahlungsweg“<br />

handeln, der grundsätzlich möglich ist.<br />

Frage: Wie ist es jedoch, wenn <strong>die</strong> FBG als Gegenleistung einen bestimmten %-Satz einbehält? Ist das<br />

dann Unternehmertätigkeit; oder wo fängt <strong>die</strong>se an? Ab wann ist Gewerbesteuer usw. zu entrichten ? Darf<br />

nur eine Aufwandsentschädigung oder eine Provision genommen werden ? Wie muss der Titel heißen<br />

oder wieviel darf steuerunschädlich abgerechnet werden? Darf alles nur im Namen und auf Rechnung des<br />

Mitgliedes laufen?<br />

KöSt/GewSt: befreit (vgl. vorhin a. Bedingungen). Umsatzsteuerlich handelt es sich voraussichtlich<br />

um eine steuerpflichtige unternehmerische Tätigkeit der FBG (Leistung gegenüber einzelnen<br />

Mitgliedern, z.B. als „Holzverkaufsgebühr/Provision“, Leihgebühr für gemeinschaftliche Maschinen etc.).<br />

Frage: Was wäre, wenn <strong>die</strong> FBG das stehende Holz vom Mitglied erwirbt und dann weiter veräußert.<br />

Berechnet das Mitglied den Warenwert + 5,5% Mwst. und <strong>die</strong> FBG berechnet <strong>die</strong>ses mit 19% weiter?<br />

Ust: Ja. Bei USt-Ausgleich (oberhalb der Kleinunternehmer-Grenze <strong>von</strong> 17.500/50.000 € Umsatz) entsteht<br />

kein Gewinn/Verlust für <strong>die</strong> FBG. KöSt/GewSt: Befreiung auch als Eigenhändler / Kommissionär.<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 53<br />

Zusätzliches Beispiel mit Abrechnung<br />

zwischen FBG und Waldbesitzer über<br />

Abschläge und Quartalsabrechnung<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 54

a)<br />

Holzabrechnung<br />

über FBG mittels<br />

Abschlagszahlung<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 55<br />

Absender Tel.: 0000/00000000<br />

Fax.: 0000/0000000<br />

Waldbesitzer<br />

Anschrift<br />

W aldhausen,<br />

Abrechnung Steigerungsbetrag Holzverkaufshilfe für das Quartal 2005<br />

laut Rechnung Nr. 2005/13 des Forstamtes Waldhausen vom 04.04.2005<br />

Anzahl<br />

Entgelt<br />

pro Entgelt<br />

Bezeichnung<br />

Aushalten, Aufmessen und Kennzeichnen des Holzes<br />

fm Einheit gesamt<br />

nach Festmaß, Entgeltordnung 2004 36,71 1,07 € 39,28 €<br />

nach Festmaß, Entgeltordnung 2005 569,21 1,11 € 631,82 €<br />

Stichprobenartige Kontrolle des Waldaufmaßes 0,11 € - €<br />

Holzverkauf bei - €<br />

- Sammelverkäufen 365,75 0,98 € 358,44 €<br />

- Einzelverkäufen 2,94 € - €<br />

- Meistgebotsverkäufen <strong>von</strong> Wertholz mit Verkaufsabwicklung 30,77 6,56 € 201,85 €<br />

- Meistgebotsverkäufen v. sonstigem Holz mit Verkaufsabwicklung 209,4 2,63 € 550,72 €<br />

Summe 891,06 €<br />

*Dieser Betrag beinhaltet 16 % MwSt.: 122,90 €<br />

bisher geleistete Abschlagszahlungen:<br />

Forstbetriebsgemeinschaft MeinWald<br />

Rechnung<br />

Nr.:<br />

Einnahme Abschlagszahlung Einbehalt<br />

07/0023 992,42 €<br />

900,00 € 92,42 €<br />

07/0031 698,69 €<br />

600,00 € 98,69 €<br />

07/0043 572,66 €<br />

500,00 € 72,66 €<br />

07/0041 1.675,93 € 1.600,00 € 75,93 €<br />

07/0026 4.448,23 € 4.300,00 € 148,23 €<br />

07/0030 381,33 €<br />

300,00 € 81,33 €<br />

07/0042 7.677,85 € 7.600,00 € 77,85 €<br />

07/0033 1.125,83 € 1.000,00 € 125,83 €<br />

07/0081 851,43 €<br />

800,00 € 51,43 €<br />

07/0070 2.636,73 € 2.500,00 € 136,73 €<br />

07/0097 44.466,01 € 44.400,00 € 66,01 €<br />

07/0119 24.810,28 € 24.700,00 € 110,28 €<br />

90.337,39 € 89.200,00 € 1.137,39 € * Betrag beinhaltet 7% MwSt.: 74,41 €<br />

abzüglich Entgelt Steigerungsbetrag s. o. 891,06 €<br />

noch auszuzahlen: 246,33 €<br />

08.09.2005<br />

*Die ausgewiesenen Mehrwertsteuerbeträge werden nur nachrichtlich mitgeteilt. Es handelt sich bei vorliegendem<br />

Abrechnungsbeleg der FBG als Abrechnungsstelle nicht um eine Rechnung im Sinne des § 14 UStG.<br />

b)<br />

Quartalsabrechnung<br />

für<br />

Holzverkauf abzgl.<br />

Holzverkaufshilfe<br />

Den Waldbauernverband, Betrag überweisen 41. Ausschuss-Sitzung wir auf Ihr Konto 9.11.2011 Nr.: XXXX bei der Volksbank Waldhausen<br />

56

Übersicht über <strong>die</strong> Steuerpflicht <strong>von</strong> FBG’en<br />

Körperschaftsteuer<br />

Vereins- Steuer-<br />

(§ 1 Abs. 1 Nr. 5 KStG)<br />

bereiche arten<br />

Rein ideeller Bereich<br />

(z.B. Mitgliedsbeiträge)<br />

bzw. auf Mitglieder<br />

beschränkter<br />

Geschäftsbetrieb (Zweck-,<br />

Gegen-, Hilfsgeschäfte)<br />

Reine Vermögensverwaltung<br />

(z.B. Zinsen, Mieten, Pacht)<br />

Wirtschaftlicher<br />

Geschäftsbetrieb und<br />

Steuerpflicht<br />

(z.B. Vermittlungstätigkeit<br />

für Andere gegen<br />

Provision;<br />

Sonderleistungen für<br />

Einzelne gegen Gebühr<br />

Übersicht über <strong>die</strong> Steuerpflicht <strong>von</strong> FBG’en als ideelle und als wirtschaftliche<br />

Vereine (e.V. / w.V.) (Stand 01.01.2011)<br />

i.d.R. nein *<br />

§ 5 Abs. 1 Nr. 14 KStG<br />

nein<br />

Freibetrag: 5.000 €<br />

Steuersatz 25 % vom<br />

Einkommen<br />

§ 7 Abs. 1 KStG<br />

§ 24 Abs. 1 KStG,<br />

§ 23 KStG<br />

Gewerbesteuer<br />

nein<br />

§ 3 Nr. 8 GewStG<br />

nein<br />

Freibetrag 5.000 €<br />

§ 3 Nr. 8 GewStG<br />

Umsatzsteuer<br />

nein<br />

für ideellen Bereich<br />

Nein für Vermittlung<br />

ja<br />

für Geschäftsbetrieb,<br />

Kommission u.ä.<br />

Vermögensteuer<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 57<br />

nein<br />

Steuersatz 19 %.<br />

Sondervorschriften für<br />

Kleinunternehmer<br />

nach §19 UStG (keine Usterhebung<br />

bis zur Umsatzhöhe<br />

17.500 €)<br />

wird derzeit nicht<br />

erhoben<br />

* Falls <strong>die</strong> FBG nur begünstigte Tätigkeiten für ihre Mitglieder ausübt (ohne gewerbliches Unternehmen zu sein), ist sie völlig <strong>von</strong> der<br />

Körperschaftsteuer und Gewerbesteuer befreit (§ 3 Abs. 2 KStG; § 3 Nr. 5 GewStG). In <strong>die</strong>sem Fall unterliegt <strong>die</strong> FBG lediglich der<br />

Umsatzsteuer (vgl. auch OFD Magdeburg 1999 s. 15 ff.).<br />

Und wenn <strong>Sie</strong> nun nicht mehr durchblicken,<br />

fragen <strong>Sie</strong> . . . jetzt !<br />

Vielen Dank.<br />

Klaus Hillebrand<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 58