können Sie die Vortragsunterlage zum Thema Steuern von Herrn Dr ...

können Sie die Vortragsunterlage zum Thema Steuern von Herrn Dr ...

können Sie die Vortragsunterlage zum Thema Steuern von Herrn Dr ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

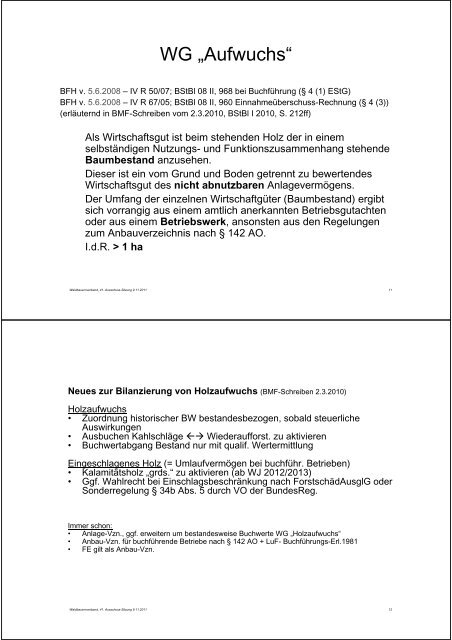

WG „Aufwuchs“<br />

BFH v. 5.6.2008 – IV R 50/07; BStBl 08 II, 968 bei Buchführung (§ 4 (1) EStG)<br />

BFH v. 5.6.2008 – IV R 67/05; BStBl 08 II, 960 Einnahmeüberschuss-Rechnung (§ 4 (3))<br />

(erläuternd in BMF-Schreiben vom 2.3.2010, BStBl I 2010, S. 212ff)<br />

Als Wirtschaftsgut ist beim stehenden Holz der in einem<br />

selbständigen Nutzungs- und Funktionszusammenhang stehende<br />

Baumbestand anzusehen.<br />

Dieser ist ein vom Grund und Boden getrennt zu bewertendes<br />

Wirtschaftsgut des nicht abnutzbaren Anlagevermögens.<br />

Der Umfang der einzelnen Wirtschaftgüter (Baumbestand) ergibt<br />

sich vorrangig aus einem amtlich anerkannten Betriebsgutachten<br />

oder aus einem Betriebswerk, ansonsten aus den Regelungen<br />

<strong>zum</strong> Anbauverzeichnis nach § 142 AO.<br />

I.d.R. > 1 ha<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 11<br />

Neues zur Bilanzierung <strong>von</strong> Holzaufwuchs (BMF-Schreiben 2.3.2010)<br />

Holzaufwuchs<br />

• Zuordnung historischer BW bestandesbezogen, sobald steuerliche<br />

Auswirkungen<br />

• Ausbuchen Kahlschläge Wiederaufforst. zu aktivieren<br />

• Buchwertabgang Bestand nur mit qualif. Wertermittlung<br />

Eingeschlagenes Holz (= Umlaufvermögen bei buchführ. Betrieben)<br />

• Kalamitätsholz „grds.“ zu aktivieren (ab WJ 2012/2013)<br />

• Ggf. Wahlrecht bei Einschlagsbeschränkung nach ForstschädAusglG oder<br />

Sonderregelung § 34b Abs. 5 durch VO der BundesReg.<br />

Immer schon:<br />

• Anlage-Vzn., ggf. erweitern um bestandesweise Buchwerte WG „Holzaufwuchs“<br />

• Anbau-Vzn. für buchführende Betriebe nach § 142 AO + LuF- Buchführungs-Erl.1981<br />

• FE gilt als Anbau-Vzn.<br />

Waldbauernverband, 41. Ausschuss-Sitzung 9.11.2011 12