Andreas Pfnür

Andreas Pfnür

Andreas Pfnür

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

- 24 -<br />

im Vergleich zu marktpreisbasierten Verfahren Nachteile haben. Die Möglichkeit, die<br />

Steuerung über Verrechnungspreise durch Vorgaben zu verbessern, wird unterschiedlich<br />

bewertet. So findet die These "Die zentrale Vorgabe von Flächen- / Kostenstandards<br />

führt zu einem effizienteren Ressourceneinsatz als die ausschließliche Steuerung mittels<br />

entsprechend gestalteter Verrechnungspreise" [C 22.3] mit einer Durchschnittsbewertung<br />

von 3,491 (Skala von 1 - 7, 1: stimme voll zu) bei einer Standardabweichung von<br />

1,825 nur geteilte Zustimmung.<br />

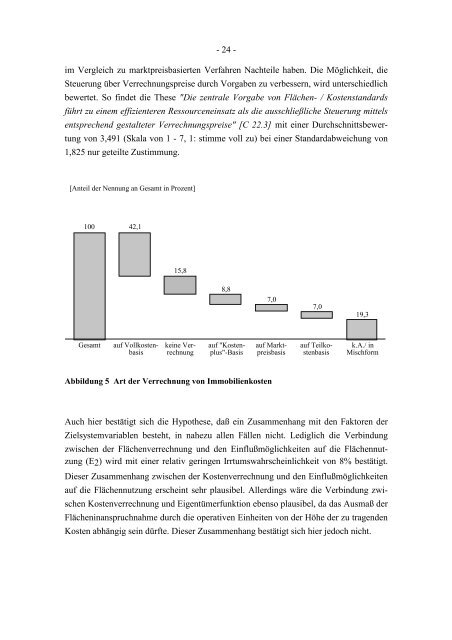

[Anteil der Nennung an Gesamt in Prozent]<br />

100 42,1<br />

Gesamt auf Vollkostenbasis<br />

15,8<br />

keine Ver-<br />

rechnung<br />

8,8<br />

auf "Kosten-<br />

plus"-Basis<br />

7,0<br />

auf Markt-<br />

preisbasis<br />

Abbildung 5 Art der Verrechnung von Immobilienkosten<br />

7,0<br />

auf Teilko-<br />

stenbasis<br />

19,3<br />

k.A./ in<br />

Mischform<br />

Auch hier bestätigt sich die Hypothese, daß ein Zusammenhang mit den Faktoren der<br />

Zielsystemvariablen besteht, in nahezu allen Fällen nicht. Lediglich die Verbindung<br />

zwischen der Flächenverrechnung und den Einflußmöglichkeiten auf die Flächennutzung<br />

(E2) wird mit einer relativ geringen Irrtumswahrscheinlichkeit von 8% bestätigt.<br />

Dieser Zusammenhang zwischen der Kostenverrechnung und den Einflußmöglichkeiten<br />

auf die Flächennutzung erscheint sehr plausibel. Allerdings wäre die Verbindung zwischen<br />

Kostenverrechnung und Eigentümerfunktion ebenso plausibel, da das Ausmaß der<br />

Flächeninanspruchnahme durch die operativen Einheiten von der Höhe der zu tragenden<br />

Kosten abhängig sein dürfte. Dieser Zusammenhang bestätigt sich hier jedoch nicht.