NACHFOLGEREGELUNG,

NACHFOLGEREGELUNG,

NACHFOLGEREGELUNG,

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Seite 5 16/07 – Das OBT Magazin x KMU Praxis<br />

NACHFOLGESTAU WEGEN ZU<br />

HOHER BESTEUERUNG<br />

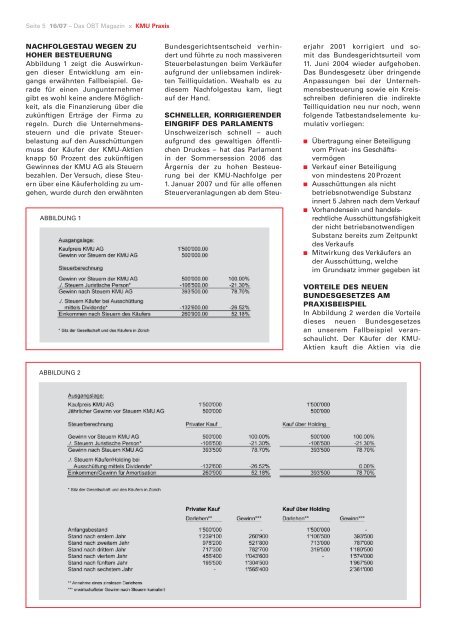

Abbildung 1 zeigt die Auswirkungen<br />

dieser Entwicklung am eingangs<br />

erwähnten Fallbeispiel. Gerade<br />

für einen Jungunternehmer<br />

gibt es wohl keine andere Möglichkeit,<br />

als die Finanzierung über die<br />

zukünftigen Erträge der Firma zu<br />

regeln. Durch die Unternehmenssteuern<br />

und die private Steuerbelastung<br />

auf den Ausschüttungen<br />

muss der Käufer der KMU-Aktien<br />

knapp 50 Prozent des zukünftigen<br />

Gewinnes der KMU AG als Steuern<br />

bezahlen. Der Versuch, diese Steuern<br />

über eine Käuferholding zu umgehen,<br />

wurde durch den erwähnten<br />

ABBILDUNG 1<br />

ABBILDUNG 2<br />

Bundesgerichtsentscheid verhindert<br />

und führte zu noch massiveren<br />

Steuerbelastungen beim Verkäufer<br />

aufgrund der unliebsamen indirekten<br />

Teilliquidation. Weshalb es zu<br />

diesem Nachfolgestau kam, liegt<br />

auf der Hand.<br />

SCHNELLER, KORRIGIERENDER<br />

EINGRIFF DES PARLAMENTS<br />

Unschweizerisch schnell – auch<br />

aufgrund des gewaltigen öffentlichen<br />

Druckes – hat das Parlament<br />

in der Sommersession 2006 das<br />

Ärgernis der zu hohen Besteuerung<br />

bei der KMU-Nachfolge per<br />

1. Januar 2007 und für alle offenen<br />

Steuerveranlagungen ab dem Steu-<br />

erjahr 2001 korrigiert und somit<br />

das Bundesgerichtsurteil vom<br />

11. Juni 2004 wieder aufgehoben.<br />

Das Bundesgesetz über dringende<br />

Anpassungen bei der Unternehmensbesteuerung<br />

sowie ein Kreisschreiben<br />

definieren die indirekte<br />

Teilliquidation neu nur noch, wenn<br />

folgende Tatbestandselemente kumulativ<br />

vorliegen:<br />

■ Übertragung einer Beteiligung<br />

vom Privat- ins Geschäftsvermögen<br />

■ Verkauf einer Beteiligung<br />

von mindestens 20Prozent<br />

■ Ausschüttungen als nicht<br />

betriebsnotwendige Substanz<br />

innert 5 Jahren nach dem Verkauf<br />

■ Vorhandensein und handels-<br />

rechtliche Ausschüttungsfähigkeit<br />

der nicht betriebsnotwendigen<br />

Substanz bereits zum Zeitpunkt<br />

des Verkaufs<br />

■ Mitwirkung des Verkäufers an<br />

der Ausschüttung, welche<br />

im Grundsatz immer gegeben ist<br />

VORTEILE DES NEUEN<br />

BUNDESGESETZES AM<br />

PRAXISBEISPIEL<br />

In Abbildung 2 werden die Vorteile<br />

dieses neuen Bundesgesetzes<br />

an unserem Fallbeispiel veranschaulicht.<br />

Der Käufer der KMU-<br />

Aktien kauft die Aktien via die