Themen Tagungen Termine - Akademie für Politische Bildung Tutzing

Themen Tagungen Termine - Akademie für Politische Bildung Tutzing

Themen Tagungen Termine - Akademie für Politische Bildung Tutzing

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Verlagerung deutscher Arbeitsplätze in<br />

die Beitrittsstaaten mitfinanziert wird.<br />

Zwar sind auch die neuen EU-Mitgliedsstaaten<br />

verpflichtet, mittelfristig<br />

einen nahezu ausgeglichenen Haushalt<br />

zu erzielen und übermäßige Defizite<br />

zu vermeiden. Die Pflicht zur Vermeidung<br />

übermäßiger Defizite ist aber <strong>für</strong><br />

die Staaten, <strong>für</strong> die der Euro nicht als<br />

Währung gilt, nicht sanktionsbewehrt.<br />

Die Mehrzahl der neuen Mitgliedsstaaten<br />

weist – zum Teil deutlich – übermäßige<br />

Haushaltsdefizite auf. Das<br />

durchschnittliche Budgetdefizit dieser<br />

Staaten erreichte 2003 5,6 Prozent des<br />

Bruttoinlandsprodukts. Einen Steuerwettbewerb<br />

auf Kosten solider Staatsfinanzen<br />

kann sich Europa nicht leisten.<br />

Eine Steuerpolitik, die zur Erosion<br />

der Steuerbasis im betreffenden<br />

Staat oder sogar in anderen Mitgliedsstaaten<br />

führt und auf Kosten wachsender<br />

Staatsverschuldung und Haushaltsdefizite<br />

geht, ist mit dem Auftrag der<br />

Mitgliedsstaaten unvereinbar, die Ko-<br />

10<br />

ordinierung der Wirtschafts- und Haushaltspolitik<br />

als eine Angelegenheit von<br />

gemeinsamen Interesse zu betrachten.<br />

Lösungsansätze<br />

Mögliche Ansatzpunkte zur Sicherstellung<br />

eines fairen Steuerwettbewerbs<br />

könnten sein:<br />

• Reform des Verhaltenskodex <strong>für</strong> die<br />

Unternehmensbesteuerung.<br />

• Stärkere Harmonisierung auch im<br />

Bereich der direkten Steuern.<br />

• Es gibt bereits erste sinnvolle Ansätze<br />

wie die Bestrebungen, eine einheitliche<br />

Körperschaftssteuergrundlage zu<br />

schaffen.<br />

• Reform der EU-Strukturpolitik.<br />

• Eine Strukturpolitik, die dazu beiträgt,<br />

dass EU-Subventionen die Senkung<br />

der Steuersätze erleichtern, und<br />

die damit den Steuerwettbewerb an-<br />

.<br />

heizt, ist reformbedürftig. Nötig wäre<br />

daher eine Erhöhung der Beteiligungsquote<br />

der Mitgliedsstaaten an EU-Fördermaßnahmen.<br />

• Verbesserung der Haushaltsdisziplin<br />

• Im Sinne eines fairen Steuerwettbewerbs<br />

ist darauf zu dringen, dass auch<br />

die Beitrittsstaaten übermäßige Defizite<br />

vermeiden.<br />

Fazit<br />

Die aktuellen Rahmenbedingungen<br />

bergen die Gefahr eines unfairen Steuerwettbewerbs<br />

in sich. Deutschland<br />

kann sicherlich nicht im Wettbewerb<br />

um die niedrigsten Unternehmenssteuersätze<br />

mitmachen. Es bleibt abzuwarten,<br />

ob die Mitgliedsstaaten eine gemeinsame<br />

Linie im Kampf gegen Steuerdumping<br />

finden werden. �<br />

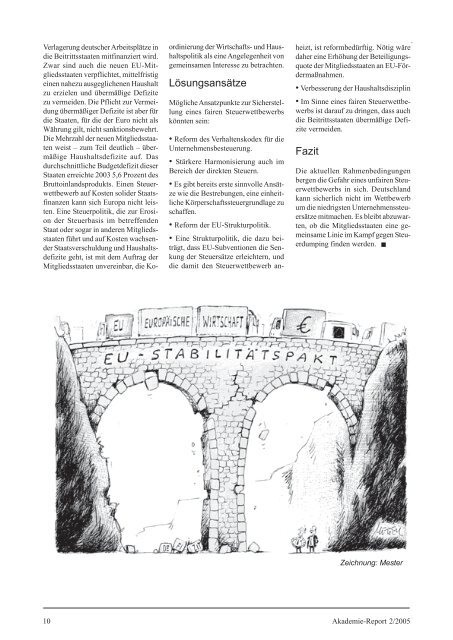

Zeichnung: Mester<br />

<strong>Akademie</strong>-Report 2/2005