Geldpolitik und Staatsverschuldung

Geldpolitik und Staatsverschuldung

Geldpolitik und Staatsverschuldung

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

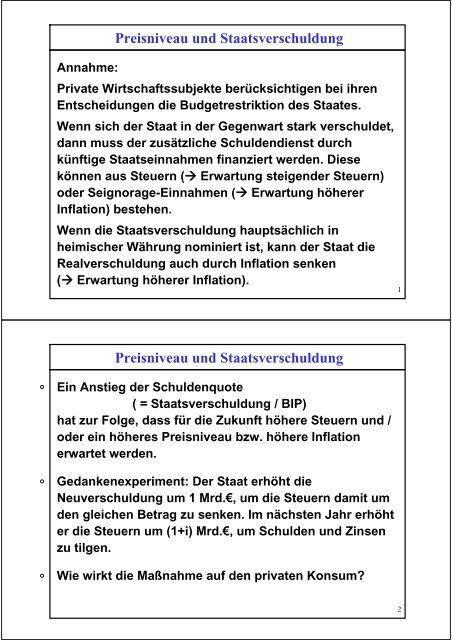

Annahme:<br />

Preisniveau <strong>und</strong> <strong>Staatsverschuldung</strong><br />

Private Wirtschaftssubjekte berücksichtigen bei ihren<br />

Entscheidungen die Budgetrestriktion des Staates.<br />

Wenn sich der Staat in der Gegenwart stark verschuldet,<br />

dann muss der zusätzliche Schuldendienst durch<br />

künftige Staatseinnahmen finanziert werden. Diese<br />

können aus Steuern ( Erwartung steigender Steuern)<br />

oder Seignorage-Einnahmen ( Erwartung höherer<br />

Inflation) bestehen.<br />

Wenn die <strong>Staatsverschuldung</strong> hauptsächlich in<br />

heimischer Währung nominiert ist, kann der Staat die<br />

Realverschuldung auch durch Inflation senken<br />

( Erwartung höherer Inflation).<br />

Preisniveau <strong>und</strong> <strong>Staatsverschuldung</strong><br />

Ein Anstieg der Schuldenquote<br />

( = <strong>Staatsverschuldung</strong> / BIP)<br />

hat zur Folge, dass für die Zukunft höhere Steuern <strong>und</strong> /<br />

oder ein höheres Preisniveau bzw. höhere Inflation<br />

erwartet werden.<br />

Gedankenexperiment: Der Staat erhöht die<br />

Neuverschuldung um 1 Mrd.€, um die Steuern damit um<br />

den gleichen Betrag zu senken. Im nächsten Jahr erhöht<br />

er die Steuern um (1+i) Mrd.€, um Schulden <strong>und</strong> Zinsen<br />

zu tilgen.<br />

Wie wirkt die Maßnahme auf den privaten Konsum?<br />

1<br />

2

<strong>Staatsverschuldung</strong>: Ricardianische Äquivalenz<br />

Bei perfektem Kapitalmarkt können sich Konsumenten<br />

ebenfalls zum Zinssatz i verschulden oder sparen.<br />

Der Konsum in jeder Periode hängt ab vom<br />

Gegenwartswert des Lebenseinkommens, c t (W).<br />

W<br />

=<br />

T<br />

∑<br />

t=<br />

Y T<br />

1 (1 i) −<br />

−<br />

+<br />

t t<br />

t 1<br />

Das verfügbare Einkommen in Periode 1 wird um 1 Mrd.€<br />

erhöht, das verfügbare Einkommen in Periode 2 sinkt um<br />

(1+i) x 1 Mrd.€.<br />

Das Lebenseinkommen bleibt unverändert <strong>und</strong> somit hat<br />

die Steuersenkung keinen Effekt auf den Konsum.<br />

Ricardianische Äquivalenz<br />

<strong>Staatsverschuldung</strong>: Ricardianische Äquivalenz<br />

Einwand 1: Kapitalmärkte sind nicht perfekt:<br />

Asymmetrische Information begründet Risikoprämien<br />

<strong>und</strong> Kreditrestriktionen.<br />

Kreditnehmer bewerten die Vermögensänderung zu<br />

höherem Zinssatz (i+p), der ihren Opportunitätskosten<br />

entspricht (Zins für sichere Anlagen + Risikoprämie) .<br />

−dT − (1 + i) x€<br />

=− + = € +<br />

1+ i+ p 1+<br />

i+ p<br />

2<br />

dW dT1 x<br />

(1 + i+ p) − (1 + i) = x€<br />

> 0.<br />

1+<br />

i+ p<br />

x€ ist der Betrag der Steuerentlastung für den<br />

einzelnen Haushalt.<br />

3<br />

4

<strong>Staatsverschuldung</strong>: Ricardianische Äquivalenz<br />

Einwand 2: Wenn die Konsolidierung des Haushalts mit<br />

positiver Wahrscheinlichkeit erst nach seinem<br />

Lebensende durchgeführt wird, so dass ihn die spätere<br />

Steuererhöhung nicht betrifft, dann steigt das erwartete<br />

Lebenseinkommen durch eine Steuersenkung.<br />

Im Beispiel: Für einen Haushalt der nur noch Periode 1<br />

erlebt, nicht aber Periode 2, gilt<br />

dW =− dT = x€<br />

> 0<br />

Vgl. Modell überlappender Generationen<br />

Fazit: Auch bei Berücksichtigung der Budgetrestriktion<br />

des Staates haben Steuersenkungen einen expansiven<br />

Einfluss auf den privaten Konsum.<br />

Preisniveau <strong>und</strong> <strong>Staatsverschuldung</strong><br />

Auf das erwartete Preisniveau hätte eine Steuersenkung,<br />

die durch spätere Steuererhöhungen ausgeglichen wird,<br />

keinen Einfluss.<br />

Anders verhält es sich mit Neuverschuldung, deren<br />

Gegenfinanzierung durch spätere Steuereinnahmen<br />

nicht gesichert ist.<br />

Wenn hierdurch die Wahrscheinlichkeit steigt, dass sich<br />

der Staat seiner Schulden irgendwann durch Inflation<br />

entledigt, dann steigen die langfristig erwartete<br />

Inflationsrate <strong>und</strong> der langfristige Zinssatz (das lange<br />

Ende der Zinsstrukturkurve).<br />

5<br />

6

Preisniveau <strong>und</strong> <strong>Staatsverschuldung</strong><br />

Das Problem wird noch dadurch verstärkt, dass sich die<br />

zu zahlende Risikoprämie <strong>und</strong> die Erwartung einer<br />

realen Entwertung der Schuldtitel gegenseitig positiv<br />

beeinflussen.<br />

So kann es theoretisch sogar „self-fulfilling prophecies“<br />

geben.<br />

Die „Fiskaltheorie des Preisniveaus“ erklärt auch das<br />

gegenwärtige Preisniveau mit der <strong>Staatsverschuldung</strong>:<br />

Je höher die gegenwärtigen Schulden, desto höher die<br />

Wahrscheinlichkeit einer Geldentwertung, desto weniger<br />

Waren ist man heute bereit, für Geld herzugeben.<br />

Das aktuelle Preisniveau steigt daher mit der<br />

<strong>Staatsverschuldung</strong>.<br />

Inflation <strong>und</strong> <strong>Staatsverschuldung</strong>: Maastricht-Kriterien<br />

Budgetrestriktion des Staates:<br />

D = ( 1+<br />

i)<br />

D + G −T<br />

t+<br />

1<br />

t<br />

Dt<br />

/ Yt<br />

≤<br />

60%<br />

t<br />

Dt = Debt = <strong>Staatsverschuldung</strong><br />

Gt = Staatsausgaben ohne Zinszahlungen<br />

Tt = Steuereinnahmen<br />

Maastricht verlangt, dass Neuverschuldung nicht höher ist als 3%<br />

des BIP:<br />

Dt<br />

+ 1 − Dt<br />

≤ 3%<br />

Y<br />

Die Gesamtverschuldung soll langfristig 60% des BIP nicht<br />

übersteigen:<br />

t<br />

t<br />

7<br />

8

Inflation <strong>und</strong> <strong>Staatsverschuldung</strong>: Maastricht-Kriterien<br />

Budgetrestriktion des Staates:<br />

D = ( 1+<br />

i)<br />

D + G −T<br />

t+<br />

1<br />

Zusammenhang zwischen den beiden Kriterien:<br />

Wie ändert sich die Schuldenquote, wenn die<br />

Neuverschuldung jeweils x% des BIP beträgt?<br />

⇔<br />

⇔<br />

Dt+ 1 = Dt<br />

+ Yt<br />

D<br />

Y<br />

D<br />

Y<br />

Y<br />

D<br />

⋅ x<br />

t + 1 t+<br />

1 t = +<br />

t+<br />

1 Yt<br />

Yt<br />

t+<br />

1<br />

( 1+<br />

w<br />

/ 100<br />

x<br />

100<br />

D<br />

) =<br />

Y<br />

t + 1 nom t +<br />

t<br />

x<br />

100<br />

w nom = nominale Wachstumsrate des BIP<br />

Inflation <strong>und</strong> <strong>Staatsverschuldung</strong>: Maastricht-Kriterien<br />

D<br />

Y<br />

t+<br />

1<br />

( 1+<br />

w<br />

D<br />

) =<br />

Y<br />

t + 1 nom t +<br />

t<br />

x<br />

100<br />

Gegen welchen Wert konvergiert die Staatsschuldenquote?<br />

langfristiger steady state:<br />

⇒<br />

⇔<br />

D<br />

Y<br />

nom<br />

d(<br />

1+<br />

w ) = d + x%<br />

d = x%<br />

/<br />

nom<br />

w<br />

Dt<br />

Y<br />

t + 1 = =<br />

t+<br />

1 t<br />

Bei einer nominalen Wachstumsrate von w nom = 5%, <strong>und</strong> einer<br />

Neuverschuldungsquote von x = 3 % konvergiert die Staatsschuld<br />

gegen d = 3/5 = 60% des BIP.<br />

Bei einem realen BIP-Wachstum von 3% erfordert dies 2% Inflation.<br />

d<br />

t<br />

t<br />

t<br />

9<br />

10

Inflation <strong>und</strong> <strong>Staatsverschuldung</strong>: Maastricht-Kriterien<br />

d<br />

= x%<br />

/ w<br />

nom<br />

=<br />

Neuverschuldungsquote<br />

reale Wachstumsrate<br />

+ Inflation<br />

Wenn die Neuverschuldung 4%, Inflation 2% <strong>und</strong> w real 2% beträgt, dann<br />

konvergiert die Gesamtverschuldung gegen d = 0,04/0,04 = 100%.<br />

Wenn die Neuverschuldung 4% <strong>und</strong> w real 2% beträgt <strong>und</strong> die<br />

Gesamtverschuldung langfristig nur d = 60% betragen soll, muss<br />

Inflation 4,66% sein.<br />

0 , 6 = 0,<br />

04 /( π + 0,<br />

02)<br />

⇔ π = 0,<br />

04 / 0,<br />

6 − 0,<br />

02 =<br />

4,<br />

66%<br />

Inflation <strong>und</strong> <strong>Staatsverschuldung</strong>: Maastricht-Kriterien<br />

Das Defizit-Kriterium von 3% soll sicherstellen, dass die<br />

europäische Gesamtverschuldung langfristig bei 2% Inflation<br />

den Wert von 60% des BIP nicht überschreitet.<br />

Warum 60%?<br />

Dieses Niveau erscheint nachhaltig finanzierbar.<br />

Anmerkungen<br />

1. Reales Wachstum liegt im Schnitt unter 3%.<br />

=> Defizit sollte im Schnitt ebenfalls unter 3% liegen, da sonst<br />

Staatsschulden über 60% anwachsen.<br />

2. Konjunkturzyklus: Im Abschwung sollte der Staat Kreditaufnahme<br />

erhöhen, im Boom senken.<br />

Die 3% sind ein Maximalwert. Staat sollte im Boom deutlich<br />

weniger Kredite aufnehmen oder sogar Überschüsse<br />

erwirtschaften. Nur bei starken Störungen sind befristete<br />

Überschreitungen der 3% zulässig.<br />

11<br />

12

Inflation <strong>und</strong> <strong>Staatsverschuldung</strong>: Maastricht-Kriterien<br />

Gedankenexperiment: Angenommen,<br />

• die maximale nachhaltig finanzierbare <strong>Staatsverschuldung</strong> liegt<br />

bei d max (z.B. d max = 160% des BIP),<br />

• das jährliche Defizit beträgt x (z.B. x = 4% des BIP),<br />

• die reale Wachstumsrate beträgt w real (z.B. w real = 1%).<br />

Bestimmen Sie die minimale Inflationsrate in Abhängigkeit von<br />

(dmax , x, wreal ).<br />

x<br />

d =<br />

real<br />

nom<br />

x%<br />

/ w =<br />

w<br />

≤ d<br />

+ π<br />

⇔<br />

x<br />

π ≥ − max<br />

d<br />

Die genannten Werte legen eine minimale Inflation fest, hier:<br />

π min = x / d max –w real = 4/160 – 1% = 1,5%.<br />

max<br />

real<br />

w<br />

Durch die gewählte <strong>Staatsverschuldung</strong> schränkt der Staat den<br />

Entscheidungsspielraum der Zentralbank ein.<br />

13