2. Aufgaben der Geldpolitik 2.1. Preisstabilität (Illing, Kap. 1.3.1, 4.2 ...

2. Aufgaben der Geldpolitik 2.1. Preisstabilität (Illing, Kap. 1.3.1, 4.2 ...

2. Aufgaben der Geldpolitik 2.1. Preisstabilität (Illing, Kap. 1.3.1, 4.2 ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>2.</strong> <strong>Aufgaben</strong> <strong>der</strong> <strong>Geldpolitik</strong><br />

<strong>2.</strong>1. <strong>Preisstabilität</strong> (<strong>Illing</strong>, <strong>Kap</strong>. <strong>1.3.1</strong>, 4.<strong>2.</strong>2)<br />

Was ist darunter zu verstehen und warum ist das ein Ziel?<br />

Geldfunktionen können nur dann erfüllt werden, wenn <strong>der</strong> Wert des Geldes einigermaßen<br />

stabil ist. Bei hohem Wertverlust des ZB-Geldes sind Warengel<strong>der</strong> dem ZB-Geld<br />

überlegen<br />

- in Bezug auf Wertaufbewahrung<br />

- dadurch auch als Tauschmittel, weil Tausch Zeit erfor<strong>der</strong>t.<br />

- als Recheneinheit, weil ein ständig sich verän<strong>der</strong>n<strong>der</strong> Geldwert, ständige<br />

Anpassungen des Preissystems<br />

erfor<strong>der</strong>t, mithin die Rechenfunktion erschwert wird.<br />

Unterscheide<br />

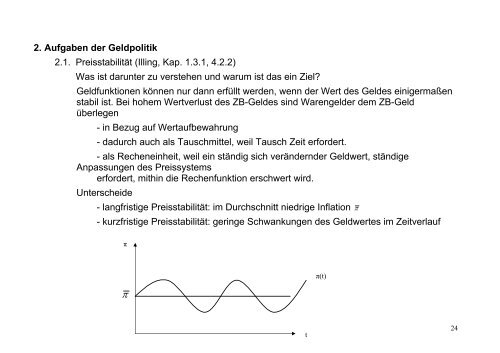

- langfristige <strong>Preisstabilität</strong>: im Durchschnitt niedrige Inflation π<br />

- kurzfristige <strong>Preisstabilität</strong>: geringe Schwankungen des Geldwertes im Zeitverlauf<br />

π<br />

π<br />

t<br />

π(t)<br />

24

Preisniveaustabilität o<strong>der</strong> Stabilität <strong>der</strong> Inflationsrate?<br />

Sollte die <strong>Geldpolitik</strong> nach einer überraschenden Preissteigerung versuchen, das<br />

ursprüngliche Preisniveau wie<strong>der</strong> zu erreichen?<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

Preisniveau<br />

Zeit<br />

Preisziel<br />

Inflationsziel<br />

Inflationsziel (hier π*=0) führt dazu, dass Inflationsrate um das Ziel schwankt, Preisniveau<br />

folgt einem random walk (mit Trend π*), pt = (1+π*) pt-1 + ut, ut white noise<br />

25

Preisziel p* führt dazu , Preisniveau um p* schwankt. Inflationsrate ist sehr volatil, da<br />

Abweichung des Preisniveaus <strong>der</strong> Vorperiode vom Zielwert in <strong>der</strong> folgenden Periode<br />

kompensiert werden muss.<br />

0,4<br />

0,3<br />

0,2<br />

0,1<br />

0<br />

-0,1<br />

-0,2<br />

-0,3<br />

-0,4<br />

Inflation<br />

Preisziel<br />

Inflationsziel<br />

Zeit<br />

26

Messung von Inflation<br />

Überzeichnet <strong>der</strong> Konsumpreisindex die wahre Inflationsrate?<br />

Mögliche Messfehler bei <strong>der</strong> Berechnung <strong>der</strong> Inflationsrate<br />

• Qualitätsverbesserungen und neue Produkte nicht adäquat erfasst<br />

→ Hedonischer Preisindex<br />

• Laspeyres-Index verzerrt, weil er Substitutionseffekte ignoriert<br />

• Outlet Substitution Bias: Verän<strong>der</strong>ungen <strong>der</strong> Handelsstruktur<br />

Falsche Messung <strong>der</strong> Inflation bringt Fehleinschätzung bei an<strong>der</strong>en Variablen mit sich<br />

(Vgl. Produktivitätswachstum USA - Europa)<br />

Jüngst in <strong>der</strong> <strong>Geldpolitik</strong> stark diskutiertes Thema:<br />

Gefahr <strong>der</strong> Liquiditätsfalle in Zeiten niedriger Inflation<br />

Vorwurf an die EZB: Hat sie ein zu niedriges Inflationsziel gewählt?<br />

→ Optimale Inflationsrate<br />

27

Exkurs: Berechnung von Inflation<br />

(Lit: Pindyck, Robert S., and Daniel L. Rubinfeld, Mikroökonomie, 5. Auflage, Pearson Studium<br />

2003, Abschnitt 3.6)<br />

1) Der ideale Lebenshaltungskostenindex gibt an, um wie viel die Ausgaben eines<br />

Durchschnittskonsumenten steigen müssten, damit dieser das Nutzenniveau <strong>der</strong><br />

Basisperiode erreichen kann.<br />

2) Der Laspeyres-Index gibt an, um wie viel die Ausgaben für das Güterbündel <strong>der</strong><br />

Basisperiode steigen.<br />

3) Der Paasche-Index gibt an, um wie viel die Ausgaben für das Güterbündel <strong>der</strong><br />

Vergleichsperiode gestiegen sind.<br />

Der ideale Lebenshaltungsindex beruht auf Nutzenvergleich. Problem <strong>der</strong> Messbarkeit:<br />

(i) Nutzen ist nicht direkt messbar,<br />

(ii) Die Nutzenfunktionen verschiedener Konsumenten unterscheiden sich.<br />

Theoretisches Konzept beruht auf repräsentativem Konsumenten<br />

28

Beispiel einer 2-Güter-Ökonomie (Lebensmittel und Bücher)<br />

Basisjahr 1990: Preis für 1 kg Lebensmittel: 2 €, Preis für ein Buch: 20 €<br />

Vergleichsjahr 2000: Preis für 1 kg Lebensmittel: 2,20 €, Preis für ein Buch: 100 €<br />

Warenkorb des Durchschnittsverbrauchers 1990: 100 kg Lebensmittel, 15 Bücher<br />

Ausgaben 1990: 500 €<br />

Warenkorb des Durchschnittsverbrauchers 2000: 320 kg Lebensmittel, 8 Bücher<br />

Ausgaben 2000: 1504 €<br />

Wie hoch ist die Inflationsrate im Zeitraum 1990-2000?<br />

1) Idealer Lebenshaltungsindex:<br />

Die Nutzenfunktion des Durchschnittskonsumenten ist durch die nachfolgende Grafik<br />

angedeutet (wir benötigen nur die Indifferenzkurve zum Güterbündel des Jahres 1990).<br />

Das Preisverhältnis 2 : 20 entspricht <strong>der</strong> Budgetgeraden B1. Da <strong>der</strong> Haushalt sich für das<br />

Güterbündel (100, 15) entscheidet, offenbart er, dass seine Indifferenzkurve die<br />

Budgetgerade in diesem Punkt tangiert.<br />

Der ideale Lebenshaltungsindex gibt an, um wie viel die Ausgaben steigen müssten, damit<br />

<strong>der</strong> Konsument das bei neuen Preisen dieselbe Indifferenzkurve erreichen kann. Das neue<br />

Preisverhältnis 2,20 : 100 entspricht <strong>der</strong> Steigung <strong>der</strong><br />

Budgetgeraden B2 und B3. Die Gerade B2 charakterisiert das minimale Budget, welches <strong>der</strong><br />

Haushalt benötigt um die alte Indifferenzkurve zu erreichen. Das zugehörige Güterbündel<br />

29

(<strong>der</strong>jenige Punkt in dem die Indifferenzkurve die Steigung des neuen Preisverhältnisses hat)<br />

besteht aus 300 kg Lebensmittel und 6 Büchern.<br />

Dafür muss <strong>der</strong> Haushalt im Jahr 2000 1.260 € ausgeben.<br />

Im Jahre 1990 musste <strong>der</strong> Haushalt 500 € ausgeben um dasselbe Nutzenniveau zu<br />

erreichen.<br />

Der Lebenshaltungsindex im Jahre 2000 bezogen auf das Basisjahr 1990 beträgt also 100 *<br />

1260 / 500 = 25<strong>2.</strong><br />

Die zehnte Wurzel aus 2,52 ist 1,0968. Die durchschnittliche Inflationsrate betrug demnach<br />

9,68%.<br />

30

Bücher<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

Indifferenzkurve<br />

B_1<br />

gewähltes Güterbündel 1990<br />

B_2<br />

0 100 200 300 400 500 600 700 800<br />

Lebensmittel<br />

gewähltes Güterbündel 2000<br />

B_3<br />

B_1<br />

B_2<br />

B_3<br />

31

2) Laspeyres-Index<br />

Der Laspeyres-Index gibt an, um wie viel die Ausgaben für das Güterbündel <strong>der</strong> Basisperiode<br />

gestiegen sind.<br />

Das Güterbündel <strong>der</strong> Basisperiode kostet nach neuen Preisen 1.720 €<br />

Dies entspricht <strong>der</strong> Budgetgeraden B3 in <strong>der</strong> oberen Abbildung.<br />

Der Laspeyres-Lebenshaltungsindex im Jahre 2000 bezogen auf das Basisjahr 1990 beträgt also<br />

100 * 1720 / 500 = 344.<br />

Die zehnte Wurzel aus 3,44 ist 1,1315. Die durchschnittliche Inflationsrate betrug demnach<br />

13,15%.<br />

3) Paasche-Index<br />

Der Paasche-Index gibt an, um wie viel die Ausgaben für das Güterbündel <strong>der</strong> Vergleichsperiode<br />

gestiegen sind.<br />

Der Warenkorb des Durchschnittsverbrauchers 2000 besteht aus 320 kg Lebensmitteln und 8<br />

Büchern<br />

Dieser Warenkorb kostet im Jahre 2000 1.504 €. Im Jahre 1990 kostete dieser Warenkorb 800 €.<br />

Das Verhältnis <strong>der</strong> Kosten beträgt 1.504/800 = 1,88<br />

Der Paasche-Lebenshaltungsindex im Jahre 2000 bezogen auf das Basisjahr 1990 beträgt also<br />

100 * 1.504 / 800 = 188.<br />

Die zehnte Wurzel aus 1,88 ist 1,065<strong>2.</strong> Die durchschnittliche Inflationsrate betrug demnach 6,52%.<br />

32

Wie wir an <strong>der</strong> obigen Abbildung sehen, erreicht <strong>der</strong> Konsument im Jahre 2000 ein höheres<br />

Nutzenniveau als im Jahre 1990. Er kann sich das Güterbündel (320 kg Lebensmittel und 8<br />

Bücher) leisten. Wie stark ist sein Realeinkommen gestiegen? (Annahme: Die Konsumquote<br />

des Haushalts hat sich nicht verän<strong>der</strong>t)<br />

Die Ausgaben im Jahre 2000 betragen 1504 €. Die Ausgaben im Jahre 1990 betrugen 500 €.<br />

Die Ausgaben haben sich also mit dem Faktor 1504 / 500 = 3,008 verän<strong>der</strong>t. Gemessen am<br />

idealen Lebenshaltungsindex (252) ist dies ein realer Anstieg von 300,8 / 252 = 1,19365. Die<br />

10<br />

jährliche reale Wachstumsrate betrug demnach 1,<br />

19365 − 1 = 1,<br />

79%<br />

.<br />

Die spiegelt das Faktum wie<strong>der</strong>, dass <strong>der</strong> Haushalt ein höheres Nutzenniveau erreicht.<br />

Gemessen am Laspeyres-Index war das Wachstum aber negativ! Mit dem neuen Budget kann<br />

sich <strong>der</strong> Haushalt das alte Güterbündel nicht mehr leisten. Die reale Verän<strong>der</strong>ung gegenüber<br />

dem Basisjahr wird mit 300,8 / 344 = 0,8744 berechnet. Die jährliche reale Wachstumsrate<br />

10<br />

betrug demnach 0,<br />

8744 − 1 = −1,<br />

33%<br />

.<br />

Gemessen am Paasche-Index hätte <strong>der</strong> Haushalt sogar dann einen realen Zuwachs erzielen<br />

können, wenn sein Nutzenniveau zurückgegangen wäre. Bei den hier gegebenen Zahlen ergibt<br />

sich jedoch ein realer Anstieg von 1 auf 300,8/188 = 1,6, was einer jährlichen realen<br />

10<br />

Wachstumsrate von 1,<br />

6 − 1 = 4,<br />

81%<br />

entspricht.<br />

Die unterschiedlichen Ergebnisse sind darauf zurückzuführen, dass Paasche und Laspeyres<br />

die Substitutionseffekte vernachlässigen. Im Beispiel sind die Preise <strong>der</strong> beiden Güter sehr<br />

unterschiedlich gestiegen, <strong>der</strong> Lebensmittelpreis um 10%, <strong>der</strong> Bücherpreis um 400%. Die<br />

33

Relativpreisän<strong>der</strong>ung führt dazu, dass Haushalte das relativ teurer gewordene Gut weniger<br />

stark nachfragen und durch das relativ billiger gewordene Gut substituieren (auch wenn schwer<br />

vorstellbar ist, dass man den Hunger nach Bildung durch Lebensmittel stillen kann). Der ideale<br />

Lebenshaltungsindex würde diese Subsitutionseffekte einbeziehen (er entspricht dem<br />

mikroökonomischen Konzept <strong>der</strong> „compensated variation“). Aus den o.g. Gründen lässt er sich<br />

jedoch nur schwer berechnen, weil zumindest lokale Eigenschaften <strong>der</strong> Nutzenfunktion<br />

geschätzt werden müssen.<br />

Das nachfolgende Schaubild zeigt, wie die Umstellung des Verfahrens <strong>der</strong> Inflationsmessung<br />

(für den BIP-Deflator) die ausgewiesenen realen Wachstumsraten verän<strong>der</strong>t hat.<br />

Das statistische Bundesamt hat die BIP-Inflationsrate bis 2004 mit einem Laspeyres-Index<br />

berechnet, wobei <strong>der</strong> Warenkorb alle 5 Jahre aktualisiert wurde (so wie heute noch bei den<br />

Lebenshaltungskosten). 2005 wurde auf verkettete Indizes umgestellt, was auf eine jährliche<br />

Aktualisierung des Warenkorbs hinausläuft. Dadurch werden die systematischen Fehler<br />

verringert. Da die Inflation durch den Laspeyres-Index überschätzt wurde, ist das reale<br />

Wachstum unterschätzt worden. Mit <strong>der</strong> neuen Methode erscheinen die realen<br />

Wachstumsraten deshalb höher.<br />

34

<strong>2.</strong><strong>2.</strong> Glättung konjunktureller Schwankungen („Outputstabilisierung“, <strong>Illing</strong>, <strong>Kap</strong>. 1.3.2)<br />

Geringere Volatilität von realen Wachstumsraten ist u.a. auf aktive <strong>Geldpolitik</strong> zurückzuführen.<br />

36

Konträre Sichtweisen<br />

a) Keynesianische Sicht: Wirtschaft inhärent instabil<br />

Aktive Stabilisierungspolitik wohlfahrtssteigernd<br />

b) Neoklassische Sicht: Wirtschaft grundsätzlich stabil<br />

(Vielzahl automatischer Stabilisatoren)<br />

Schwankungen gerade Resultat von Politikmaßnahmen<br />

Mo<strong>der</strong>ne Makroökonomie (Neue keynesianische Makroökonomie; Neue klassische<br />

Synthese): Stabilisierung als öffentliches Gut bei rigiden Preisen<br />

Gibt es einen Zielkonflikt zwischen Stabilisierung von Preisen und Output?<br />

Bei Nachfrageschocks: Stabilisierung des Preisniveaus wirkt auch stabilisierend auf Produktion<br />

Bei Angebotsschocks: Preisstabilisierung geht zu Lasten <strong>der</strong> Stabilisierung von<br />

Produktionsschwankungen<br />

→ Transmissionsmechanismen<br />

37

<strong>2.</strong>3. Die Kosten von Inflation und Deflation, Optimale Inflationsrate<br />

a) Klassische Dichotomie: Geld ein Schleier ohne reale Effekte<br />

b) Milton Friedman (1959): Optimale Inflationsrate minimiert die Kosten <strong>der</strong> Geldhaltung<br />

Die Opportunitätskosten <strong>der</strong> Kassenhaltung sind <strong>der</strong> Nominalzins i, <strong>der</strong> für illiquide sichere<br />

Anlagen gezahlt wird.<br />

Fischer Gleichung: i = r + π<br />

Annahme: Konstante Grenzkosten <strong>der</strong> Bereitstellung von Geld α (nahe 0).<br />

Friedman argumentiert, dass <strong>der</strong> Wohlfahrtsverlust, <strong>der</strong> mit Geldhaltung verbunden ist,<br />

minimiert wird, wenn die Nominalzinsen i* = α sind.<br />

=> Optimale Inflation π* = i* – r = α – r < 0.<br />

38

Friedman: Wohlfahrtsverlust wird minimiert, wenn i = α<br />

i<br />

i<br />

α<br />

Geldnachfrage<br />

Konsumentenrente<br />

M/P<br />

Produzentenrente<br />

Wohlfahrtsverlust<br />

Grenzkosten<br />

M/P<br />

39

c) Seignorage-Einnahmen: Die Produzentenrente ist <strong>der</strong> Gewinn <strong>der</strong> Zentralbank<br />

Vereinfachte Bilanz <strong>der</strong> Zentralbank<br />

Gold<br />

Geldmenge<br />

Verzinsliche Wertpapiere<br />

Seignorage-Einnahmen sind eine wichtige Finanzierungsquelle des Staates. Dies gilt<br />

insbeson<strong>der</strong>e für Staaten, in denen die Steuervermeidung ein ernstes Problem<br />

darstellt.<br />

An<strong>der</strong>e Finanzierungsquellen des Staates, wie z.B. Einkommens- o<strong>der</strong><br />

Verbrauchssteuern haben ebenfalls verzerrende Wirkungen und gehen mit<br />

Wohlfahrtsverlusten einher.<br />

Theorie <strong>der</strong> optimalen Besteuerung zeigt, dass auch die Seignorage-Einnahmen zur<br />

Finanzierung herangezogen werden sollten. - Inflationssteuer -<br />

40

d) Preisunsicherheit:<br />

Empirische Beobachtung: Preisunsicherheit ist positiv korreliert mit absoluter<br />

Verän<strong>der</strong>ungsrate des Preisniveaus (Inflation o<strong>der</strong> Deflation).<br />

Klassische Dichotomie beruht auf <strong>der</strong> Annahme vollständiger Information. In <strong>der</strong><br />

Realität geben Preise wichtige Signale (relative Knappheit von Gütern) an die<br />

Marktteilnehmer, beinhalten also Informationen, die für die Marktteilnehmer wertvoll<br />

sind.<br />

Bei starken Än<strong>der</strong>ungen des Preisniveaus weiß <strong>der</strong> einzelne Marktteilnehmer nicht,<br />

ob die von ihm beobachteten Preise sich aufgrund <strong>der</strong> Än<strong>der</strong>ung des Preisniveaus<br />

än<strong>der</strong>n o<strong>der</strong> aufgrund neuer Informationen im Markt.<br />

Preisän<strong>der</strong>ungen finden zeitlich versetzt statt. Daher ergibt sich bei Verän<strong>der</strong>ungen<br />

des Preisniveaus ein Koordinationsproblem. Relativpreise än<strong>der</strong>n sich, wenn<br />

Preisanpassungen nicht simultan erfolgen.<br />

e) Asymmetrien in <strong>der</strong> Anpassung von Preisen und Löhnen<br />

Preiserhöhungen scheinen schneller umsetzbar zu sein als Preissenkungen.<br />

Relativpreisän<strong>der</strong>ungen sind daher schneller zu erreichen, wenn das relativ billiger<br />

werdende Gut seinen Preis erhält und das relativ teurer werdende Gut<br />

überdurchschnittliche Preissteigerungen erfährt.<br />

Nominallohnsenkungen sind unpopulär und demotivierend. Reallohnsenkungen sind<br />

einfacher zu erreichen, wenn Inflation positiv ist.<br />

41

f) Stabilisierung makroökonomischer Schwankungen:<br />

Flexible Reaktion <strong>der</strong> Leitzinsen auf konjunkturelle Bedingungen erfor<strong>der</strong>lich<br />

Wenn Zinsen im Durchschnitt nahe null liegen, sind keine wesentlichen Än<strong>der</strong>ungen<br />

möglich, da Zins nicht negativ werden kann (Liquiditätsfalle).<br />

Durchschnittlicher Nominalzins muss daher deutlich positiv sein.<br />

Wegen π = i – r impliziert dies eine Inflationsrate, die zumindest oberhalb von (– r)<br />

liegen sollte. Wir gehen heute davon aus, dass Stabilisierungspolitik einen Spielraum<br />

für Zinssenkungen von mehr als 3 Prozent erfor<strong>der</strong>t. Bei einem langfristigen Realzins<br />

von 2% impliziert dies mindestens 1% durchschnittliche Inflation.<br />

Empirische Untersuchungen zeigen, dass Inflationsraten unterhalb von 5%<br />

volkswirtschaftlich unschädlich sind.<br />

Inflationsraten oberhalb von 10% führen zu signifikanten Einbußen, vermutlich vor allem<br />

wegen des mangelnden Informationsgehalts <strong>der</strong> Preise.<br />

42

<strong>2.</strong>4. Ziele <strong>der</strong> Zentralbanken im Vergleich (Lit: Websites <strong>der</strong> Zentralbanken)<br />

EZB<br />

Artikel 105 (1), Vertrag von Maastricht (7. <strong>2.</strong> 1992):<br />

Eindeutige Zielhierarchie: verpflichtet die EZB auf das „vorrangige Ziel, die <strong>Preisstabilität</strong><br />

zu gewährleisten.“<br />

Handlungsspielraum für weitere Ziele (Unterstützung <strong>der</strong> allgemeinen Wirtschaftspolitik) nur<br />

für den Fall, dass diese nicht die <strong>Preisstabilität</strong> beeinträchtigen.<br />

Sowohl Instrumenten- und Ziel-Unabhängigkeit: EZB-Rat trifft selbst Entscheidung über die<br />

Definition von <strong>Preisstabilität</strong>.<br />

Definition <strong>der</strong> <strong>Preisstabilität</strong> gemäß EZB-Rat (Oktober 98):<br />

„Eine jährliche Wachstumsrate des harmonisierten Verbraucherpreisindex für die Euro-Zone<br />

von mittelfristig unter 2%.“<br />

• Harmonisierter Verbraucherpreisindex HVPI<br />

• Euro-Zone: keine Rücksicht auf nationale Entwicklungen; auch nicht auf Entwicklung<br />

außerhalb des Euroraums<br />

• mittelfristig: zukunftsgerichtet, keine Reaktion auf kurzfristige Schwankungen<br />

(Überschreitungen)<br />

• unter 2%: Kein Zielkorridor; Deflation? – Präzisiert am 8. Mai 2003: Inflation von unter,<br />

aber nahe zwei Prozent<br />

43

FED<br />

Humphrey-Hawkins Act von 1978<br />

(Full Employment and Balanced Growth Act):<br />

FED soll ihre <strong>Geldpolitik</strong> an den Zielen „maximaler Beschäftigung, stabiler Preise und<br />

mo<strong>der</strong>ater langfristiger Zinsen“ orientieren<br />

Kein formales Inflationsziel. Faktisch: Dominanz des jeweiligen Chairmans (Persönlichkeit)<br />

Bank of England: „Inflation Forecast Targeting“<br />

Gesetzliches Ziel <strong>der</strong> <strong>Geldpolitik</strong> (Bank of England Act 1.6.1998): Einhaltung <strong>der</strong><br />

<strong>Preisstabilität</strong><br />

Ziel wird vom Finanzminister spezifiziert durch die Vorgabe eines quantitativen<br />

Inflationsziels:<br />

Zielvorgabe: Bis Dezember 2003: 2,5% Inflation des retail price index (RPIX)<br />

Seit 2004: 2% Inflation des harmonised index of consumer prices (HICP)<br />

Unterschied: HICP excludes all housing costs<br />

Instrumenten-Unabhängigkeit des Monetary Policy Committee (MPC):<br />

Inflationsziel ist dem MPC verbindlich vorgegeben; bei <strong>der</strong> Wahl <strong>der</strong> Instrumente ist das<br />

MPC frei.<br />

Bei Zielverfehlungen: Brief an Finanzminister zur Rechtfertigung<br />

44

„Fanchart“ zur Prognose <strong>der</strong> künftigen Inflation. Die unterschiedlichen Farben geben<br />

Wahrscheinlichkeiten (Konfidenzintervalle) für die künftigen Inflationsraten an. Ziel:<br />

Erwartungswert <strong>der</strong> Inflationsrate in (jeweils) 2 Jahren soll 2% ewrreichen.<br />

Aktuelle Grafiken unter<br />

http://www.bankofengland.co.uk/publications/inflationreport/irfanch.htm<br />

46