Schweiz

Schweiz

Schweiz

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

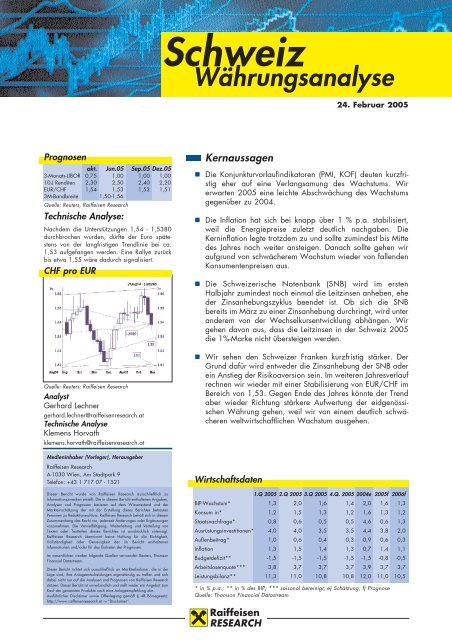

Prognosen<br />

akt. Jun.05 Sep.05 Dez.05<br />

3-Monats-LIBOR 0,75 1,00 1,00 1,00<br />

10-J Renditen 2,30 2,50 2,40 2,20<br />

EUR/CHF 1,54 1,53 1,53 1,51<br />

3M-Bandbreite 1,50-1,56<br />

Quelle: Reuters, Raiffeisen Research<br />

Technische Analyse:<br />

Nachdem die Unterstützungen 1,54 - 1,5380<br />

durchbrochen wurden, dürfte der Euro spätestens<br />

von der langfristigen Trendlinie bei ca.<br />

1,53 aufgefangen werden. Eine Rallye zurück<br />

bis etwa 1,55 wäre dadurch signalisiert.<br />

CHF pro EUR<br />

Quelle: Reuters; Raiffeisen Research<br />

Analyst<br />

Gerhard Lechner<br />

gerhard.lechner@raiffeisenresearch.at<br />

Technische Analyse<br />

Klemens Horvath<br />

klemens.horvath@raiffeisenresearch.at<br />

Medieninhaber (Verleger), Herausgeber<br />

Raiffeisen Research<br />

A-1030 Wien, Am Stadtpark 9<br />

Telefon: +43 1 717 07 - 1521<br />

Dieser Bericht wurde von Raiffeisen Research ausschließlich zu<br />

Informationszwecken erstellt. Die in diesem Bericht enthaltenen Angaben,<br />

Analysen und Prognosen basieren auf dem Wissensstand und der<br />

Markteinschätzung der mit der Erstellung dieses Berichtes betrauten<br />

Personen zu Redaktionsschluss. Raiffeisen Research behält sich in diesem<br />

Zusammenhang das Recht vor, jederzeit Änderungen oder Ergänzungen<br />

vorzunehmen. Die Vervielfältigung, Weiterleitung und Verteilung von<br />

Texten oder Textteilen dieses Berichtes ist ausdrücklich untersagt.<br />

Raiffeisen Research übernimmt keine Haftung für die Richtigkeit,<br />

Vollständigkeit oder Genauigkeit der im Bericht enthaltenen<br />

Informationen und/oder für das Eintreten der Prognosen.<br />

Im wesentlichen werden folgende Quellen verwendet: Reuters, Thomson<br />

Financial Datastream.<br />

Dieser Bericht richtet sich ausschließlich an Marktteilnehmer, die in der<br />

Lage sind, ihre Anlageentscheidungen eigenständig zu treffen und sich<br />

dabei nicht nur auf die Analysen und Prognosen von Raiffeisen Research<br />

stützen. Dieser Bericht ist unverbindlich und stellt weder ein Angebot zum<br />

Kauf der genannten Produkte noch eine Anlageempfehlung dar.<br />

Ausführlicher Disclaimer sowie Offenlegung gemäß § 48 Börsegesetz:<br />

http://www.raiffeisenresearch.at -> “Disclaimer”.<br />

<strong>Schweiz</strong><br />

Währungsanalyse<br />

Kernaussagen<br />

24. Februar 2005<br />

Die Konjunkturvorlaufindikatoren (PMI, KOF) deuten kurzfristig<br />

eher auf eine Verlangsamung des Wachstums. Wir<br />

erwarten 2005 eine leichte Abschwächung des Wachstums<br />

gegenüber zu 2004.<br />

Die Inflation hat sich bei knapp über 1 % p.a. stabilisiert,<br />

weil die Energiepreise zuletzt deutlich nachgaben. Die<br />

Kerninflation legte trotzdem zu und sollte zumindest bis Mitte<br />

des Jahres noch weiter ansteigen. Danach sollte gehen wir<br />

aufgrund von schwächerem Wachstum wieder von fallenden<br />

Konsumentenpreisen aus.<br />

Die <strong>Schweiz</strong>erische Notenbank (SNB) wird im ersten<br />

Halbjahr zumindest noch einmal die Leitzinsen anheben, ehe<br />

der Zinsanhebungszyklus beendet ist. Ob sich die SNB<br />

bereits im März zu einer Zinsanhebung durchringt, wird unter<br />

anderem von der Wechselkursentwicklung abhängen. Wir<br />

gehen davon aus, dass die Leitzinsen in der <strong>Schweiz</strong> 2005<br />

die 1%-Marke nicht übersteigen werden.<br />

Wir sehen den <strong>Schweiz</strong>er Franken kurzfristig stärker. Der<br />

Grund dafür wird entweder die Zinsanhebung der SNB oder<br />

ein Anstieg der Risikoaversion sein. Im weiteren Jahresverlauf<br />

rechnen wir wieder mit einer Stabilisierung von EUR/CHF im<br />

Bereich von 1,53. Gegen Ende des Jahres könnte der Trend<br />

aber wieder Richtung stärkere Aufwertung der eidgenössischen<br />

Währung gehen, weil wir von einem deutlich schwächeren<br />

weltwirtschaftlichen Wachstum ausgehen.<br />

Wirtschaftsdaten<br />

1.Q 2005 2.Q 2005 3.Q 2005 4.Q. 2005 2004e 2005f 2006f<br />

BIP-Wachstum* 1,3 2,0 1,6 1,4 2,0 1,6 1,3<br />

Konsum in* 1,2 1,5 1,3 1,2 1,6 1,3 1,2<br />

Staatsnachfrage* 0,8 0,6 0,5 0,5 4,6 0,6 1,3<br />

Ausrüstungsinvestitionen* 4,0 4,0 3,5 3,5 4,4 3,8 2,0<br />

Außenbeitrag* 1,0 0,6 0,4 0,3 0,9 0,6 0,3<br />

Inflation 1,3 1,5 1,4 1,3 0,7 1,4 1,1<br />

Budgetdefizit** -1,5 -1,5 -1,5 -1,5 -1,5 -0,8 -0,5<br />

Arbeitslosenquote*** 3,8 3,7 3,7 3,7 3,9 3,7 3,7<br />

Leistungsbilanz** 11,3 11,0 10,8 10,8 12,0 11,0 10,5<br />

* in % p.a.; ** in % des BIP; *** saisonal bereinigt; e) Schätzung; f) Prognose<br />

Quelle: Thomson Financial Datastream

Heuer leicht schwächeres<br />

Wachstum<br />

Wachstumsdynamik lässt nach<br />

70<br />

65<br />

60<br />

55<br />

50<br />

45<br />

40<br />

BIP-Wachstum <strong>Schweiz</strong> (rechte Skala)<br />

35<br />

95 96 97 98 99 00 01 02 03 04<br />

Quelle: Thomson Financial Datastream<br />

PMI <strong>Schweiz</strong><br />

4.00<br />

3.50<br />

3.00<br />

2.50<br />

2.00<br />

1.50<br />

1.00<br />

0.50<br />

0<br />

-0.50<br />

-1.00<br />

Die Konjunkturvorlaufindikatoren für die <strong>Schweiz</strong><br />

gingen in den letzten Monaten eindeutig zurück.<br />

Sowohl der PMI als auch der KOF-Indikator weisen<br />

auf ein schwächeres Wachstum. Der PMI fiel im<br />

Jänner von 54,8 Punkte auf 51,7 Punkte zurück.<br />

Sowohl der schwache Dollar als auch die labile<br />

Konjunktur des gewichtigen Handelspartners<br />

Deutschland belasten die <strong>Schweiz</strong>er Industrie. Dass<br />

die Lage für die <strong>Schweiz</strong> jedoch noch nicht besorgniserregend<br />

ist, zeigt die Entwicklung des Subindex<br />

"Auftragsbestand". Dieser Index gab zwar ebenfalls<br />

um vier Punkte von 58,1 auf 54,1 Punkte nach,<br />

ein Wert über 50 signalisiert aber steigende<br />

Aufträge.<br />

Der Konsum sollte sich in den nächsten Monaten in<br />

der <strong>Schweiz</strong> ebenfalls nicht mehr beschleunigen.<br />

Die Einzelhandelsumsätze waren in der zweiten<br />

Jahreshälfte 2004 nicht mehr ganz so robust wie in<br />

der ersten. Die Ölpreise haben zwar in den letzten<br />

Monaten deutlich nachgegeben, die Inflation ist<br />

aber trotzdem kontinuierlich angestiegen. Das<br />

Lohnwachstum sollte auch 2005 nur knapp über<br />

1 % bleiben. Damit ergibt sich kaum ein realer<br />

Lohnanstieg. Die Situation am Arbeitsmarkt hat sich<br />

in der <strong>Schweiz</strong> zwar leicht verbessert, von einer<br />

nachhaltigen Erholung kann man im Moment aber<br />

noch nicht sprechen. Das SECO-Konsumentenvertrauen<br />

1 hat sich zwar im vierten Quartal 2004 wieder<br />

leicht verbessert, die <strong>Schweiz</strong>er sind aber in<br />

bezug auf die Arbeitsplatzsicherheit immer noch<br />

sehr pessimistisch. Wir gehen für 2005 von einem<br />

Konsumwachstum von 1,3 % p.a. aus (entspricht<br />

1 Das Seco-Institut ist das Staatssekretariat für Wirtschaft in der <strong>Schweiz</strong><br />

und führt quartalsweise Konsumentenumfragen durch.<br />

Inflationsdruck noch steigend<br />

3.50<br />

3.00<br />

2.50<br />

2.00<br />

1.50<br />

1.00<br />

0.50<br />

0<br />

Dienstleistungspreise <strong>Schweiz</strong><br />

<strong>Schweiz</strong><br />

zirka dem Lohnwachstum). Das Gesamtwachstum<br />

im vierten Quartal 2004 bzw. im ersten Quartal<br />

2005 schätzen wir bei nur 0,3 % p.q. Insgesamt<br />

erwarten wir für heuer ein Wachstum von 1,6 %<br />

p.a., was für <strong>Schweiz</strong>er Verhältnisse doch sehr<br />

solid ist, wenn man bedenkt dass man damit in<br />

etwa im langfristigen Durchschnitt liegt.<br />

Inflationsdruck immer noch<br />

intakt<br />

Die Jahresteuerung ist in der <strong>Schweiz</strong> im Jänner von<br />

1,3 % auf 1,2 % gesunken, gleichzeitig stieg aber<br />

die Kerninflation von 0,8 % p.a. auf 1,0 % p.a. Vor<br />

allem die niedrigeren Benzin- und Heizölpreise<br />

waren für den Rückgang bei der Teuerungsrate verantwortlich.<br />

Wie in der Grafik ersichtlich steigen<br />

aber die Dienstleistungspreise und die Kerninflation<br />

nun bereits seit mehreren Monaten. Dies zeigt, dass<br />

die Nachfrage noch robust genug sein dürfte, um<br />

Preissteigerungen durchzusetzen. Neben einem für<br />

<strong>Schweiz</strong>er Verhältnisse moderaten Wirtschaftswachstum,<br />

steigen auch die Produzentenpreise,<br />

auch wenn sich die Inflation im Rohstoffbereich im<br />

Dezember und im Jänner verlangsamt hat. Wir<br />

glauben weiter, dass die Inflation in den kommenden<br />

Monaten steigen wird. Erst in der zweiten<br />

Jahreshälfte rechnen wir mit einer leicht fallenden<br />

Inflation.<br />

Kerninflation <strong>Schweiz</strong><br />

-0.50<br />

95 96 97 98 99 00 01 02 03 04<br />

Quelle: Thomson Financial Datastream<br />

Noch eine Zinsanhebung im<br />

heurigen Jahr<br />

3.50<br />

3.00<br />

2.50<br />

2.00<br />

1.50<br />

1.00<br />

0.50<br />

0<br />

-0.50<br />

Wir gehen davon aus, dass die <strong>Schweiz</strong>erische<br />

Notenbank (SNB) heuer noch einmal die Leitzinsen<br />

(3-Monats-LIBOR) anheben wird. Ob wir im März<br />

2

eine Zinsanhebung der SNB sehen hängt unter<br />

anderem von folgenden Faktoren ab:<br />

Die Wachstumsentwicklung erscheint uns im<br />

Moment noch robust genug, um weitere<br />

Zinsanhebungen zu rechtfertigen. Die Vorlaufindikatoren<br />

gaben zwar leicht nach wir rechnen<br />

aber in den nächsten Monaten nochmals mit<br />

leichten Anstiegen. Da die Realzinsen immer<br />

noch negativ sind, ist die Unterstützung für die<br />

Wirtschaft von monetärer Seite nach wie vor da.<br />

Der Hauptgrund für eine weitere Zinsanhebung<br />

ist aber der immer noch steigende Inflationsdruck.<br />

Die Ölpreise waren zwar in den letzten<br />

Monaten nicht mehr so eine Belastung, wie aber<br />

bereits oben erwähnt steigt in der <strong>Schweiz</strong> die<br />

Kerninflation.<br />

Ein wichtiges Argument bei den Zinsentscheidungen<br />

der SNB ist die Entwicklung des handelsgewichteten<br />

CHF. Die Abwertung des CHF<br />

seit Dezember letzten Jahres spricht für eine baldige<br />

Zinsanhebung. EUR/CHF ist seit dem Irak-<br />

Krieg 2003 deutlich angestiegen und damit<br />

konnte die erhebliche Dollar-Abwertung voriges<br />

Jahr mehr als wie kompensiert werden. Die<br />

<strong>Schweiz</strong> ist eine kleine offene Volkswirtschaft<br />

und damit ist die Wechselkursentwicklung von<br />

erheblicher Bedeutung.<br />

Günstig entwickelt hat sich in der <strong>Schweiz</strong> das<br />

Geldmengenwachstum. Während man 2004<br />

noch zweistellige Wachstumsraten hatte, liegen<br />

die Geldmengenaggregate mittlerweile nahe<br />

der 0 %-Marke (oder sogar leicht darunter).<br />

Damit haben sich die Inflationsrisiken von dieser<br />

Seite verringert.<br />

In Summe gehen wir davon aus, dass die SNB im<br />

ersten Halbjahr noch einmal die Leitzinsen anheben<br />

wird. Ob dies im März oder erst im Juni sein wird,<br />

hängt sehr stark von der kurzfristigen Wechselkursentwicklung<br />

ab. Wir favorisieren den März, weil<br />

sich der Franken in den letzten Monaten deutlich<br />

abgeschwächt hat. In der zweiten Jahreshälfte sind<br />

die Aussichten für die eidgenössische Währung aus<br />

unserer Sicht eher positiv, weil wir von einem<br />

schwächeren weltwirtschaftlichen Wachstum ausgehen.<br />

Dies und auch die Aussichten auf eine weitere<br />

Verlangsamung der Wirtschaftsdynamik spricht<br />

dann für eine Beibehaltung der expansiven<br />

Geldpolitik.<br />

<strong>Schweiz</strong><br />

Aufwertung des Frankens bis<br />

Ende des ersten Quartals<br />

EUR/CHF von Renditedifferenz beeinflusst<br />

1.90<br />

1.80<br />

1.70<br />

1.60<br />

1.50<br />

1.40<br />

1.30<br />

Renditedifferenz<br />

1.20<br />

zw. 2-jährigen<br />

Staatsanleihen (EUR-CHF)<br />

1.10<br />

EUR/CHF-Wechselkurs<br />

(rechte Skala)<br />

1.58<br />

1.56<br />

1.54<br />

1.52<br />

1.50<br />

SEP OKT NOV DEZ JAN FEB<br />

Quelle: Thomson Financial Datastream<br />

Bei der Währungsentwicklung sind innerhalb des<br />

nächsten Jahres aus unserer Sicht folgende<br />

Einflussfaktoren wirksam:<br />

Die Zinsdifferenzen am Geld- und Rentenmarkt<br />

sind ein wichtiger Einflussfaktor für EUR/CHF.<br />

Die Renditedifferenz zwischen den 2-jährigen<br />

Staatsanleihen (EUR-CHF) korreliert (wie oben<br />

im Chart ersichtlich) sehr gut mit der Währungsentwicklung.<br />

Kurzfristig hängen diese Renditedifferenzen<br />

wiederum sehr von der Entwicklung<br />

von EUR/CHF ab. Wie EUR/CHF im November<br />

einen Tiefstand bei 1,50 erreichte, bremste die<br />

SNB weitere Zinsanhebungserwartungen und<br />

der Renditespread erhöhte sich wieder. Durch<br />

die in den letzten Monaten erfolgte handelsgewichtete<br />

Abwertung des CHF hat sich die<br />

Chance für eine Zinsanhebungen der SNB im<br />

März wieder erhöht. Der Spread sollte sich<br />

damit wieder einengen, außer die<br />

Wirtschaftsentwicklung verläuft komplett gegenläufig<br />

(was wir im Moment nicht erwarten).<br />

Langfristig entwickelt sich der EUR/CHF gemäß<br />

der Inflationsdifferenz zwischen dem Euroraum<br />

und der <strong>Schweiz</strong>. Da in der <strong>Schweiz</strong> die Inflation<br />

meistens niedriger war als im Euroraum,<br />

wertete der Franken ständig auf. Der hohe<br />

Leistungsbilanzüberschuss und die eher restriktivere<br />

Fiskalpolitik in der <strong>Schweiz</strong> zeigen, dass<br />

die <strong>Schweiz</strong>er mehr sparen. Durch den hohen<br />

Leistungsbilanzüberschuss und der niedrigeren<br />

Inflation ist auch die Geldpolitik generell expansiver<br />

als im Euroraum. Damit ist auch der Anreiz<br />

3

für Kapitalexporte in der <strong>Schweiz</strong> höher. Die<br />

<strong>Schweiz</strong> hat ein strukturelles Kapitalbilanzdefizit.<br />

Langfristig ist der CHF daher eine<br />

Aufwertungswährung.<br />

Der <strong>Schweiz</strong>er Franken ist eine Währung die<br />

von Unsicherheiten auf politischer bzw. wirtschaftlicher<br />

Seite profitiert. Wie man auf der<br />

Grafik unten erkennen kann, ist die Risikoaversion<br />

seit dem Ende des Irak-Krieges deutlich<br />

zurückgegangen. Gleichzeitig wertete der<br />

<strong>Schweiz</strong>er Franken als "Safe Haven"-Währung<br />

ab. Profitiert haben von dieser Entwicklung hoch<br />

verzinste Wachstumswährungen wie der AUD<br />

oder das britische Pfund. Carry Trades sind bei<br />

höherer Risikofreudigkeit am Devisenmarkt<br />

besonders beliebt. Ein "Carry Trade" bedeutet,<br />

dass in einer niedriger verzinsten Währung<br />

(CHF, EUR) ein Kredit aufgenommen wird und<br />

dieser in einer höher verzinsten angelegt wird.<br />

Gegenwärtig ist beispielsweise die Zinsdifferenz<br />

zwischen Australien und der <strong>Schweiz</strong><br />

bei 4,5 % am Geldmarkt. Da die Zinsen in der<br />

<strong>Schweiz</strong> noch niedriger sind als in Europa,<br />

steigt bei sinkender Risikoaversion auch<br />

EUR/CHF zumeist an. Kurzfristig ist die<br />

Risikofreudigkeit der Anleger schon sehr hoch.<br />

Die steigenden Aktienmärkte der letzten<br />

Wochen sind das beste Indiz dafür. AUD/CHF<br />

ist dementsprechend seit Dezember um 8 %<br />

angestiegen. Wir erwarten in den nächsten<br />

Wochen fallende Aktienmärkte und damit auch<br />

einen Anstieg bei der Risikoaversion. Das sollte<br />

sich eindeutig negativ für EUR/CHF auswirken.<br />

Risikoaversion im Moment sehr niedrig<br />

0,70<br />

0,65<br />

0,60<br />

0,55<br />

0,50<br />

0,45<br />

0,40<br />

0,35<br />

0,30<br />

0,25<br />

0,20<br />

RZB Risikoindex<br />

EUR/CHF (invertiert, r. Skala) )<br />

Dez. 02 Jun. 03 Dez. 03 Jun. 04 Dez. 04<br />

Quelle: Thomson Financial Datastream, Raiffeisen Research<br />

1,35<br />

1,4<br />

1,45<br />

1,5<br />

1,55<br />

1,6<br />

Einschätzung<br />

Einflussfaktoren für CHF versus EUR<br />

<strong>Schweiz</strong><br />

Wir rechnen kurzfristig auf jeden Fall mit einer<br />

Aufwertung des <strong>Schweiz</strong>er Franken. Entweder die<br />

Risikoaversion steigt signifikant an oder die SNB<br />

hebt im März die Leitzinsen an. Beide Faktoren<br />

sprechen für eine Aufwertung der eidgenössischen<br />

Währung. Bei steigender Risikoaversion und einer<br />

damit einhergehenden Aufwertung des <strong>Schweiz</strong>er<br />

Frankens ist eine Zinsanhebung der SNB im März<br />

wenig wahrscheinlich. Wenn aber umgekehrt die<br />

Risikoaversion weiter zurückgeht und die Renditen<br />

auf den Märkten steigen, dann gehen wir davon<br />

aus, dass der Markt eine Zinsanhebung im März<br />

einpreisen wird. EUR/CHF könnte durchaus auf<br />

1,50 zurückfallen, ehe die <strong>Schweiz</strong>er Währung<br />

wieder nachgibt. In der zweiten Jahreshälfte erwarten<br />

wir weder im Euroraum noch in der <strong>Schweiz</strong><br />

eine Zinsanhebung. Das Umfeld ist aber auch dann<br />

gut für die eidgenössische Währung, weil ein<br />

schwächer werdendes weltwirtschaftliches Wachstum<br />

für den CHF spricht.<br />

CHF: Langfristige Aufwertung<br />

1.60<br />

1.58<br />

1.56<br />

1.54<br />

1.52<br />

1.50<br />

1.48<br />

1.46<br />

1.44<br />

EUR/CHF-Wechselkurs<br />

Prognose<br />

2002 2003 2004 2005<br />

Quelle: Thomson Financial Datastream<br />

BIP-Wachstum 3<br />

Geldmarktzins 4<br />

Renditen 2<br />

Glaubwürdigk. 1<br />

Kaufkraftparität 3<br />

Leistungsbilanz 1<br />

Technik 3<br />

Durchschnitt 2,4<br />

1.60<br />

1.58<br />

1.56<br />

1.54<br />

1.52<br />

1.50<br />

1.48<br />

1.46<br />

1.44<br />

Erklärung: Die Benotungsskala reicht von 1 bis 4. Die Note 1 (4)<br />

bedeutet einen deutlich pos. (neg.) Einfluss auf die jeweilige<br />

Währung. Alle Faktoren sind gleichgewichtet. Der Horizont für die<br />

Einschätzung beträgt 3 Monate.; Quelle: Raiffeisen Research<br />

4

Anhang<br />

<strong>Schweiz</strong><br />

Ertragsprofil eines CHF-Kredites<br />

mit variabler Verzinsung in<br />

Abhängigkeit vom CHF/EUR-Kurs<br />

Der bestimmende Faktor bei der Kalkulation der<br />

Vorteilhaftigkeit eines Fremdwährungskredites ist<br />

(neben der Zinsdifferenz) der erwartete Verlauf des<br />

Wechselkurses.<br />

Die hier vorgestellte Tabelle soll dabei eine<br />

Entscheidungshilfe bieten. Ausgehend vom aktuellen<br />

Zinsniveau (3-Monats LIBOR) in CHF und EUR<br />

wird der Zinsvorteil eines CHF-Kredites errechnet<br />

(zur Zeit rund 1,39 %). Aus dieser jährlichen<br />

Zinsersparnis wird die maximale Aufwertung des<br />

CHF gegenüber dem EUR (und damit implizit auch<br />

gegenüber dem ATS) berechnet, die durch den<br />

Zinsvorteil des CHF-Kredites gerade noch gedeckt<br />

ist. Zu diesem Zweck muss natürlich eine Annahme<br />

über den Verlauf der Zinsdifferenz getroffen werden.<br />

Wir unterstellen für diese Berechnung, dass<br />

sich die Geldmarktzinsdifferenz zwischen CHF und<br />

EUR über die nächsten 5 Jahre kontinuierlich auf<br />

0,5 % abbauen wird und dann konstant bleibt.<br />

Die "maximale Aufwertung" ist die kumulierte<br />

Aufwertung, ab der ein CHF-Kredit in die Verlustzone<br />

gerät. Für einen Kredit mit 10-jähriger<br />

Laufzeit bedeutet dies, dass der CHF über diese<br />

Laufzeit maximal 7,3 % aufwerten darf (das heißt<br />

ca. 0,70 % pro Jahr). Das entspricht einem Kurs<br />

von EUR/CHF 1,44 am Laufzeitende. Jede Aufwertung<br />

über dieses Maß hinaus macht den CHF-<br />

Kredit teurer als einen vergleichbaren Kredit in<br />

EUR.<br />

Zinsvorteil eines variablen CHF-Kredites<br />

<strong>Schweiz</strong><br />

Als weitere Entscheidungshilfe soll die beigefügte<br />

Grafik dienen. Abgebildet ist der Kreditverlauf<br />

eines Euro (Schilling) und eines <strong>Schweiz</strong>er Franken<br />

Kredits. Beide werden auf Grund der historischen<br />

Geldmarktzinsen (3M Vibor bzw. Euribor sowie<br />

3M Libor) sowie der historischen Wechselkurse<br />

(ATS/CHF bzw. EUR/CHF) berechnet. Der Kredit<br />

wurde vor zehn Jahren aufgenommen, die<br />

Information bezieht sich somit im Gegensatz zur<br />

Tabelle nicht auf ein mögliches Zukunftsszenario,<br />

sondern auf die tatsächlich erfolgte monatliche<br />

Entwicklung. Liegt die Linie des Fremdwährungskredits<br />

oberhalb des Euro (Schilling)<br />

Kredits, so hat die Aufwertung des Franken den<br />

Zinsvorteil mehr als wettgemacht. Liegt die Linie des<br />

Fremdwährungskredits unterhalb, so hätte sich der<br />

Franken-Kredit gerechnet. Wie die Graphik zeigt,<br />

sind also Einstiegs- sowie Ausstiegszeitpunkt wichtige<br />

Determinanten der Profitabilität eines Franken-<br />

Kredites.<br />

Kreditentwicklung im Vergleich<br />

1,7<br />

1,6<br />

1,5<br />

1,4<br />

1,3<br />

1,2<br />

1,1<br />

1,0<br />

0,9<br />

Feb.95 Feb.97 Feb.99 Feb.01 Feb.03 Feb.05<br />

Quelle: Thomson Financial Datastream, Raiffeisen Research<br />

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015<br />

aktuell +1J +2J +3J +4J +5J +6J +7J +8J +9J +10J<br />

Differenz 3M 1,39 1,21 1,03 0,86 0,68 0,50 0,50 0,50 0,50 0,50 0,50<br />

Max.Aufw. 1,4% 2,6% 3,5% 4,2% 4,7% 5,2% 5,7% 6,2% 6,7% 7,3%<br />

CHF/EUR Kurs 1,54 1,52 1,50 1,49 1,48 1,47 1,46 1,46 1,45 1,44 1,44<br />

ATS/CHF Kurs 8,93 9,05 9,16 9,24 9,30 9,35 9,39 9,44 9,49 9,53 9,58<br />

Aktuell: CHF 3M-LIBOR: 0,69<br />

EUR 3M-LIBOR: 2,17 Zinsdifferenz: 1,48<br />

*Annahme: Die Zinsdifferenz verringert sich bis 2007 von 1,48% auf 0,5%.<br />

CHF<br />

EUR (ATS)<br />

5