EUR - USD

EUR - USD

EUR - USD

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

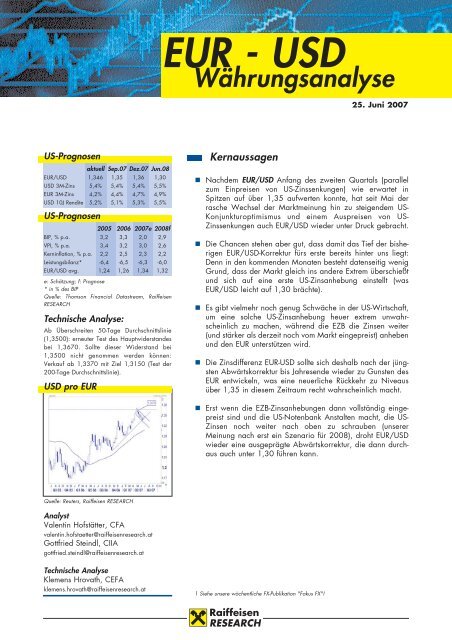

US-Prognosen<br />

aktuell Sep.07 Dez.07 Jun.08<br />

<strong>EUR</strong>/<strong>USD</strong> 1,346 1,35 1,36 1,30<br />

<strong>USD</strong> 3M-Zins 5,4% 5,4% 5,4% 5,5%<br />

<strong>EUR</strong> 3M-Zins 4,2% 4,4% 4,7% 4,9%<br />

<strong>USD</strong> 10J Rendite 5,2% 5,1% 5,3% 5,5%<br />

US-Prognosen<br />

2005 2006 2007e 2008f<br />

BIP, % p.a. 3,2 3,3 2,0 2,9<br />

VPI, % p.a. 3,4 3,2 3,0 2,6<br />

Kerninflation, % p.a. 2,2 2,5 2,3 2,2<br />

Leistungsbilanz* -6,4 -6,5 -6,3 -6,0<br />

<strong>EUR</strong>/<strong>USD</strong> avg. 1,24 1,26 1,34 1,32<br />

e: Schätzung; f: Prognose<br />

* in % des BIP<br />

Quelle: Thomson Financial Datastream, Raiffeisen<br />

RESEARCH<br />

Technische Analyse:<br />

Ab Überschreiten 50-Tage Durchschnittslinie<br />

(1,3500): erneuter Test des Hauptwiderstandes<br />

bei 1,3670. Sollte dieser Widerstand bei<br />

1,3500 nicht genommen werden können:<br />

Verkauf ab 1,3370 mit Ziel 1,3150 (Test der<br />

200-Tage Durchschnittslinie).<br />

<strong>USD</strong> pro <strong>EUR</strong><br />

Quelle: Reuters, Raiffeisen RESEARCH<br />

Analyst<br />

Valentin Hofstätter, CFA<br />

valentin.hofstaetter@raiffeisenresearch.at<br />

Gottfried Steindl, CIIA<br />

gottfried.steindl@raiffeisenresearch.at<br />

Technische Analyse<br />

Klemens Hrovath, CEFA<br />

klemens.hrovath@raiffeisenresearch.at<br />

<strong>EUR</strong> - <strong>USD</strong><br />

Währungsanalyse<br />

Kernaussagen<br />

25. Juni 2007<br />

� Nachdem <strong>EUR</strong>/<strong>USD</strong> Anfang des zweiten Quartals (parallel<br />

zum Einpreisen von US-Zinssenkungen) wie erwartet in<br />

Spitzen auf über 1,35 aufwerten konnte, hat seit Mai der<br />

rasche Wechsel der Marktmeinung hin zu steigendem US-<br />

Konjunkturoptimismus und einem Auspreisen von US-<br />

Zinssenkungen auch <strong>EUR</strong>/<strong>USD</strong> wieder unter Druck gebracht.<br />

� Die Chancen stehen aber gut, dass damit das Tief der bisherigen<br />

<strong>EUR</strong>/<strong>USD</strong>-Korrektur fürs erste bereits hinter uns liegt:<br />

Denn in den kommenden Monaten besteht datenseitig wenig<br />

Grund, dass der Markt gleich ins andere Extrem überschießt<br />

und sich auf eine erste US-Zinsanhebung einstellt (was<br />

<strong>EUR</strong>/<strong>USD</strong> leicht auf 1,30 brächte).<br />

� Es gibt vielmehr noch genug Schwäche in der US-Wirtschaft,<br />

um eine solche US-Zinsanhebung heuer extrem unwahrscheinlich<br />

zu machen, während die EZB die Zinsen weiter<br />

(und stärker als derzeit noch vom Markt eingepreist) anheben<br />

und den <strong>EUR</strong> unterstützen wird.<br />

� Die Zinsdifferenz <strong>EUR</strong>-<strong>USD</strong> sollte sich deshalb nach der jüngsten<br />

Abwärtskorrektur bis Jahresende wieder zu Gunsten des<br />

<strong>EUR</strong> entwickeln, was eine neuerliche Rückkehr zu Niveaus<br />

über 1,35 in diesem Zeitraum recht wahrscheinlich macht.<br />

� Erst wenn die EZB-Zinsanhebungen dann vollständig eingepreist<br />

sind und die US-Notenbank Anstalten macht, die US-<br />

Zinsen noch weiter nach oben zu schrauben (unserer<br />

Meinung nach erst ein Szenario für 2008), droht <strong>EUR</strong>/<strong>USD</strong><br />

wieder eine ausgeprägte Abwärtskorrektur, die dann durchaus<br />

auch unter 1,30 führen kann.<br />

1 Siehe unsere wöchentliche FX-Publikation "Fokus FX"!

Relative Zinsentwicklung<br />

begünstigt heuer noch den <strong>EUR</strong><br />

Nachdem <strong>EUR</strong>/<strong>USD</strong> Anfang des zweiten Quartals<br />

(parallel zum Einpreisen von US-Zinssenkungen)<br />

wie erwartet in Spitzen auf über 1,35 aufwerten<br />

konnte, hat seit Mai der rasche Wechsel der<br />

Marktmeinung hin zu steigendem US-Konjunkturoptimismus<br />

und dem Auspreisen von US-Zinssenkungen<br />

auch <strong>EUR</strong>/<strong>USD</strong> rascher als ursprünglich<br />

erwartet wieder unter Druck gebracht; zwischenzeitig<br />

notierte <strong>EUR</strong>/<strong>USD</strong> bereits auf dem<br />

Niveau unserer September-Prognose von 1,33.<br />

Der Schlüsselfaktor für die weitere Entwicklung von<br />

<strong>EUR</strong>/<strong>USD</strong> wird unserer Meinung nach - wie schon<br />

in den letzten Jahren zu beobachten - weiterhin die<br />

Entwicklung des relativen Zinsausblicks<br />

USA/Euroland bleiben.<br />

Schöner Gleichlauf<br />

-0.40<br />

-0.60<br />

-0.80<br />

-1.00<br />

-1.20<br />

-1.40<br />

-1.60<br />

-1.80<br />

-2.00<br />

2005 2006 2007<br />

Anleiherendite-Differenz (2J) DE-USA<br />

<strong>EUR</strong>/<strong>USD</strong> (r. Skala)<br />

Quelle: Thomson Financial Datastream<br />

1.40<br />

1.35<br />

1.30<br />

1.25<br />

1.20<br />

1.15<br />

Wie die obige Grafik anschaulich zeigt, folgt die<br />

Entwicklung von <strong>EUR</strong>/<strong>USD</strong> nun schon seit Jahren 1<br />

der vom Markt erwarteten Zinsdifferenz 2 .<br />

1 Es ist richtig, dass dieser enge Zusammenhang zwischen relativer Zinsentwicklung<br />

und <strong>EUR</strong>/<strong>USD</strong> in den Jahren unmittelbar vor und nach der<br />

Jahrtausendwende nicht beobachtbar war. Das lag unserer Meinung<br />

nach daran, dass damals Aktienzuflüsse und ausländische Direktinvestitionen<br />

in die USA eine viel größere Rolle zur Finanzierung des US-<br />

Leistungsbilanzdefizits spielten. Inzwischen wird dieses Defizit aber praktisch<br />

nur mehr über Zuflüsse in Zinsprodukte finanziert, was die in den<br />

letzten Jahren zunehmend beobachtbare starke Abhängigkeit der <strong>USD</strong>-<br />

Entwicklung vom Zinsausblick verständlich macht. Da die von uns erwartete<br />

US-Konjunkturabschwächung kaum ein Anlass für ausländische Investoren<br />

sein wird, ihre Aktienkäufe bzw. Direktinvestitionen in den USA dramatisch<br />

zu erhöhen, sollte diese Beziehung auch in den nächsten zwölf<br />

Monaten stabil bleiben.<br />

2 In obigem Chart konkret: Die Differenz der (Sekundärmarkt-)Anleiherenditen<br />

mit zwei Jahren Restlaufzeit, die im Wesentlichen die<br />

Leitzinserwartungen des Marktes widerspiegeln.<br />

<strong>EUR</strong> - <strong>USD</strong><br />

Der Hauptteil dieser <strong>EUR</strong>/<strong>USD</strong>-Analyse wird sich<br />

deshalb mit der Analyse und Prognose der<br />

Zinsentwicklung in den USA und Euroland beschäftigen<br />

(müssen), um aus der relativen Zinsentwicklung<br />

(bzw. der wahrscheinlichen Entwicklung<br />

der vom Markt erwarteten Zinsdifferenz) eine<br />

Prognose für <strong>EUR</strong>/<strong>USD</strong> abzuleiten.<br />

US-Konjunktur hat Trendwende<br />

geschafft<br />

Alle Anzeichen sprechen dafür, dass die US-<br />

Wirtschaft trotz des Einbruchs am Immobilienmarkt<br />

noch einmal mit einem blauen Auge davon kommt.<br />

Zwar lag das reale Wirtschaftswachstum im ersten<br />

Quartal mit annualisiert 0,6 % nur noch knapp über<br />

Null. Das stellte aber bereits den konjunkturellen<br />

Tiefpunkt dar, und schon im zweiten Quartal ist mit<br />

einer deutlichen Belebung des Wirtschaftswachstums<br />

zu rechnen. Und das obwohl sich die meisten<br />

Immobilienmarktdaten nach wie vor auf 15-<br />

Jahrestiefständen befinden, und die Immobilienpreisrückgänge<br />

sich noch bis zur Jahreswende fortsetzen<br />

dürften (wobei einige Preisindikatoren<br />

bereits jetzt den stärksten Preisrückgang seit mehreren<br />

Jahrzehnten verzeichnen!).<br />

Rezession am Immobilienmarkt<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

-20<br />

-40<br />

-60<br />

72 76 80 84 88 92 96 00 04<br />

Preise bestehender Wohnimmobilien, % p.a. (r. Skala)<br />

Baugenehmigungen, % p.a.<br />

Quelle: Thomson Financial Datastream<br />

Der private Konsum blieb bisher aber davon bemerkenswert<br />

unbeeindruckt; er wuchs im ersten Quartal<br />

weiterhin mit über 4 %, und auch in den kommenden<br />

Quartalen ist - trotz absehbarer Abkühlung -<br />

angesichts des starken Arbeitsmarktes mit einem<br />

robustem Konsumwachstum über 2 % zu rechnen.<br />

18<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

2

Konsum trotzt Rezession am Bau<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

86 88 90 92 94 96 98 00 02 04 06<br />

USA Aktivitätsindex Immobilienmarkt (r. Skala)<br />

Privater Konsum, % p.a.<br />

Quelle: Thomson Financial Datastream<br />

Ebenso beeindruckend verhält sich auch der<br />

Arbeitsmarkt selbst, der trotz einem bis jetzt schon<br />

vier Quartale in Folge unterdurchschnittlichem BIP-<br />

Wachstum immer noch keinerlei Schwächezeichen<br />

erkennen lässt.<br />

Das vielversprechendste Indiz für die schon seit längerem<br />

prognostizierte Wachstumserholung der US-<br />

Wirtschaft nach dem Tiefpunkt im ersten Quartal<br />

stellt aber die starke Erholung der wichtigsten<br />

Konjunkturvorlaufindikatoren (z.B. ISM-Indices) dar,<br />

die sich inzwischen bereits wieder in einem Bereich<br />

befinden, der starkes Wachstum signalisiert.<br />

Konjunkturtief liegt hinter uns<br />

64<br />

62<br />

60<br />

58<br />

56<br />

54<br />

52<br />

50<br />

48<br />

2004 2005 2006 2007<br />

US reales BIP, % p.q. annualisiert (r. Skala)<br />

US ISM Index Industrie<br />

Quelle: Thomson Financial Datastream<br />

Potenzial -<br />

wachstum<br />

Auf Grund der immer noch schrumpfenden Bauwirtschaft<br />

und des verzögert wirkenden Bremseffekts<br />

der sinkenden Immobilienpreise auf den privaten<br />

Konsum wird es zwar (von einzelnen Ausreißern<br />

Prognose<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

<strong>EUR</strong> - <strong>USD</strong><br />

abgesehen) wahrscheinlich noch einige Quartale<br />

dauern, bis sich das US-Wirtschaftswachstum wieder<br />

nachhaltig über 3 % etablieren kann. Auch ein<br />

leichter Anstieg der Arbeitslosenrate ist bis Jahresende<br />

durchaus realistisch. Eine Gefährdung für die<br />

US-Wirtschaft wird das aber nicht mehr darstellen -<br />

das "Soft-Landing" scheint geglückt zu sein.<br />

Erfreulich auch, dass die Inflationsentwicklung dieses<br />

Bild nicht trüben dürfte: Zwar ist die allgemeine<br />

Inflationsrate (Verbraucherpreisindex, VPI) Energiepreis<br />

bedingt mit zuletzt 2,7 % p.a. recht hoch und<br />

dürfte im zweiten Halbjahr auf Grund des Basiseffekts<br />

aus dem Vorjahr weiter steigen; die für die<br />

Finanzmärkte wichtigere VPI-Kerninflation (zuletzt<br />

2,2 % p.a.) sollte aber (vor allem angesichts der<br />

weiter fallenden Mietpreisinflation) in den nächsten<br />

Monaten auf die 2%-Marke absinken.<br />

Kerninflationsabbau setzt sich fort<br />

6.50<br />

6.00<br />

5.50<br />

5.00<br />

4.50<br />

4.00<br />

3.50<br />

95 97 99 01 03 05 07<br />

VPI Kerninflation (r. Skala) Arbeitslosenquote<br />

Quelle: Thomson Financial Datastream<br />

US-Zinssenkungen damit kein<br />

Thema mehr<br />

3.50<br />

3.00<br />

2.50<br />

2.00<br />

1.50<br />

1.00<br />

In den USA hatte das Ausbleiben einer Verschlechterung<br />

am US-Arbeitsmarkt bei gleichzeitig<br />

stark steigenden Konjunkturvorlaufindikatoren<br />

bereits im Mai die Aussicht auf Zinssenkungen der<br />

US-Notenbank zunichte gemacht, weshalb wir seit<br />

Mitte Mai von unveränderten US-Leitzinsen auf<br />

Jahressicht ausgehen. Selbst wenn sich der Arbeitsmarkt<br />

in den kommenden Monaten als nachlaufender<br />

Indikator noch etwas verschlechtert, wird das in<br />

einem Umfeld steigender Konjunkturvorlaufindikatoren<br />

die US-Notenbank wenig beeindrucken. Da<br />

gleichzeitig aber das Wirtschaftswachstum im<br />

Schnitt der nächsten Quartale wohl noch unter dem<br />

Potenzial von rund 3,2 % bleiben dürfte, und die<br />

Prognose<br />

3

VPI-Kerninflation vorerst weiter rückläufig bleibt (in<br />

Richtung 2,0 %, die PCE-Kerninflation sogar deutlich<br />

unter 2,0 %), ist eine erste Zinsanhebung der<br />

Fed heuer kaum vorstellbar. Aus heutiger Sicht ist<br />

es allerdings recht wahrscheinlich, dass sich das<br />

Wachstum 2008 weiter verbessert, und die VPI-<br />

Kerninflation dann wieder leicht ansteigt (zurück in<br />

Richtung 2,3 - 2,5 % und damit wieder deutlich<br />

über die "Wohlfühlgrenze" der Fed von 2,0 %).<br />

Damit ist die Wahrscheinlichkeit hoch, dass der<br />

nächste Zinsschritt der Fed im Jahresverlauf 2008<br />

eine Zinsanhebung (auf 5,5 %) sein wird.<br />

Euroland boomt<br />

Das Wirtschaftswachstum im Euroraum fiel im<br />

ersten Quartal mit 0,6 % p.q. im Rahmen unserer<br />

Erwartungen aus, die qualitative Zusammensetzung<br />

war dabei überzeugend. Vor allem Deutschland<br />

konnte positiv überraschen - der durch die Anhebung<br />

der Mehrwertsteuer bedingte Rückgang<br />

beim privaten Konsum wurde durch boomende<br />

Investitionen kompensiert.<br />

Investitionen in Hochstimmung!<br />

7,5<br />

6,0<br />

4,5<br />

3,0<br />

1,5<br />

0,0<br />

-1,5<br />

-3,0<br />

-3,0<br />

Q1 95 Q1 97 Q1 99 Q1 01 Q1 03 Q1 05 Q1 07<br />

BIP real, % p.a. Privater Konsum, % p.a.<br />

Investitionen, % p.a.<br />

Quelle: Thomson Financial Datastream<br />

7,5<br />

6,0<br />

4,5<br />

3,0<br />

1,5<br />

0,0<br />

-1,5<br />

Die hohe Zuversicht der Unternehmen sowie die<br />

weit überdurchschnittliche Kapazitätsauslastung lassen<br />

auf kein rasches Abreißen der Investitionsnachfrage<br />

in Deutschland sowie im gesamten<br />

Euroraum schließen. Auch die gute Gewinnlage<br />

spricht für ein Anhalten der Investitionstätigkeit und<br />

reduziert zudem den Fremdfinanzierungsaufwand<br />

und somit die Bremseffekte der steigenden Zinsen.<br />

Die gute Auftragslage schlägt sich schon seit<br />

Monaten positiv auf den Arbeitsmarkt nieder. Der<br />

Beschäftigungsstand wird auch in den kommenden<br />

<strong>EUR</strong> - <strong>USD</strong><br />

Quartalen weiter anziehen und die Arbeitslosenrate<br />

der Eurozone erstmals unter die 7 %-Marke sinken.<br />

Die Lohnabschlüsse der letzten Monate garantieren<br />

solide reale Verdienstzuwächse. Den Hänger<br />

bei der Konsumnachfrage in Deutschland sowie in<br />

der Eurozone im ersten Quartal sehen wir nur als<br />

temporär an. Umfragen unter Konsumenten signalisieren,<br />

dass sich die Kauflust der privaten<br />

Haushalte bald merklich steigern sollte.<br />

Konsum mit Nachholbedarf!<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

-20<br />

-25<br />

-1,0<br />

1995 1997 1999 2001 2003 2005 2007<br />

Konsumentenvertrauen<br />

Privater Konsum, % p.a. (r. Skala)<br />

Quelle: Thomson Financial Datastream<br />

5,0<br />

4,0<br />

3,0<br />

2,0<br />

1,0<br />

0,0<br />

Wir gehen von einer typischen Abfolge der Wachstumstreiber<br />

in einem dauerhaften Aufschwung aus.<br />

War es in der jüngsten Vergangenheit die hohe<br />

Exportnachfrage, die den aktuellen Investitionsschub<br />

auslöste, so wird die damit verbundene Aufhellung<br />

am Arbeitsmarkt in weiterer Folge den privaten<br />

Konsum aufblühen lassen. In Summe erwarten<br />

wir uns ein ausgesprochen erfreuliches Jahr<br />

2007 und setzen unsere BIP-Wachstumsprognose<br />

für den Euroraum weiterhin bei 3,1 % an. Auch<br />

nächstes Jahr erwarten wir uns mit 2,6 % ein merklich<br />

überdurchschnittliches Wirtschaftswachstum,<br />

wobei gerade die erste Jahreshälfte durch hohe<br />

Zuwachsraten bei der privaten Konsumnachfrage<br />

geprägt sein dürfte.<br />

Die bislang bekannten Lohnanhebungen sehen wir<br />

durch Produktivitätszuwächse vertretbar und als<br />

keine unmittelbare Gefahr für die Preisniveaustabilität.<br />

Die EZB vertritt ihr Mandat glaubwürdig<br />

und wird sich mit weiteren Zinsanhebungen gegen<br />

längerfristige Inflationsgefahren aus der hohen<br />

Geldmengenzunahme stemmen.<br />

4

Überhitztes <strong>EUR</strong>-Kredit- und<br />

Geldmengenwachstum<br />

13<br />

12<br />

11<br />

10<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2004 2005 2006 2007<br />

USA Geldmengenwachstum (M2), % p.a.<br />

Euroland Geldmengenwachstum (M3), % p.a.<br />

Euroland: Kreditwachstum privater Sektor, % p.a.<br />

Quelle: Thomson Financial Datastream<br />

Allerdings erhöht eine steigende Konsumnachfrage<br />

bei hoher Auslastung mittelfristig die Möglichkeit,<br />

die Preise etwas stärker nach oben zu führen. Die<br />

Inflationsraten sollten in den nächsten Monaten<br />

zunächst zurückfallen und dann bis Jahresende wieder<br />

über die 2 %-Marke klettern. Den prognostizierten<br />

Schnitt beim Preisauftrieb setzen wir dieses<br />

Jahr auf 1,9 %, im Jahr 2008 auf 2,1 % an.<br />

<strong>EUR</strong>-Zinsen klettern weiter nach<br />

oben<br />

Angesichts der guten Konjunkturlage verträgt bzw.<br />

braucht der Euroraum auch höhere Leitzinsen, um<br />

ungesunden Überhitzungen auf Produkt- oder<br />

Finanzmärkten und den damit verbundenen<br />

Inflationsgefahren vorzubeugen.<br />

Die Europäische Zentralbank (EZB) dürfte dabei<br />

aber weiterhin mit Bedacht vorgehen. Der belgische<br />

Notenbanker Guy Quaden hat die aktuelle<br />

Einstellung des EZB-Rats klar dargelegt: Die nächsten<br />

Zinsmaßnahmen sind mehr denn je abhängig<br />

von den eintreffenden Wirtschaftsdaten, welche<br />

Monat für Monat beobachtet und bewertet werden.<br />

Der Zinsanhebungszyklus ist weder zu Ende noch<br />

ist eine nächste Erhöhung unter allen Umständen<br />

notwendig. Unser optimistisches Konjunkturbild<br />

lässt uns auf Zinsanhebungen bis auf 4,75 % binnen<br />

Jahresfrist schließen. Das bisherige Tempo -<br />

eine Zinsanhebung pro Quartal - scheint uns dabei<br />

vorsichtig genug, um einerseits langfristige<br />

Preisrisiken unter Kontrolle zu halten und andererseits<br />

zwischen Zinsanhebungen immer wieder<br />

13<br />

12<br />

11<br />

10<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

<strong>EUR</strong> - <strong>USD</strong><br />

genug Informationen zu sammeln, um etwaige mittelfristige<br />

Konjunkturrisiken abschätzen zu können.<br />

Wir gehen somit von Erhöhungen um jeweils 25<br />

Basispunkte im September 07, Dezember 07 und<br />

März 08 aus, womit dann das Hoch in diesem<br />

Zinszyklus erreicht werden dürfte (mit 4,75 % auf<br />

dem gleichen Niveau wie im letzten Zinsgipfel<br />

2001) und eine längere Phase mit unveränderten<br />

Leitzinsen folgen sollte.<br />

Relative Zinsentwicklung bis<br />

Jahresende wieder zu Gunsten<br />

<strong>EUR</strong><br />

Angesichts des oben vorgestellten Ausblicks sollte<br />

sich die Zinsdifferenz zwischen den USA und<br />

Euroland (trotz fehlender US-Zinssenkungen) bis<br />

Anfang 2008 einengen.<br />

Leitzinsdifferenz verringert sich<br />

6,0<br />

5,0<br />

4,0<br />

3,0<br />

2,0<br />

1,0<br />

0,0<br />

Jun.03 Jun.04 Jun.05 Jun.06 Jun.07 Jun.08<br />

US-Leitzins <strong>EUR</strong>-Leitzins<br />

Quelle: Thomson Financial Datastream<br />

Prognose<br />

Für den Wechselkursverlauf entscheidend sind aber<br />

vor allem die Veränderungen der Zinserwartungen<br />

des Marktes. Auch hier spricht einiges dafür, dass<br />

nach der jüngsten Anpassung der US-Zinserwartungen<br />

des Marktes der Weg wieder frei ist für eine<br />

Einengung der erwarteten Zinsdifferenz. Denn<br />

angesichts der jüngsten Verbesserung des US-Konjunkturausblicks<br />

hat der Markt in Bezug auf die<br />

USA in den letzten Wochen bereits zu unserer<br />

Prognose nachgezogen und die Möglichkeit von<br />

US-Zinssenkungen auf Sicht der nächsten zwölf<br />

Monate vollständig ausgepreist. Eine deutliche Abwärtskorrektur<br />

auf knapp unter <strong>EUR</strong>/<strong>USD</strong> 1,33 war<br />

die dazu passende Reaktion des Wechselkurses.<br />

Für eine aggressivere Veränderung des US-Zinsausblicks<br />

(hin zum Einpreisen einer baldigen US-<br />

5

Zinsanhebung) besteht aber unserer Meinung nach<br />

in den kommenden Monaten (noch) nicht genug<br />

Anlass. Auf Grund der weiter oben genannten<br />

Faktoren sollte sich die derzeit vom Markt eingepreiste<br />

US-Zinsmeinung deshalb - trotz zwischenzeitiger<br />

heftiger Schwankungen - bis zum<br />

Jahresende wenig verändern.<br />

Anders in Euroland: Hier gehen wir bis Anfang<br />

2008 von mehr Zinsanhebungen aus (auf 4,75 %,<br />

s. oben) als der Markt derzeit einpreist (4,5 %). Die<br />

vom Markt erwartete Zinsdifferenz zwischen den<br />

USA und Euroland sollte sich deshalb - nach der<br />

vorübergehenden Ausweitung in den letzten<br />

Wochen - bis Anfang 2008 wieder einengen.<br />

Zinserwartungen treiben <strong>EUR</strong>/<strong>USD</strong><br />

-0.40<br />

-0.60<br />

-0.80<br />

-1.00<br />

-1.20<br />

-1.40<br />

-1.60<br />

-1.80<br />

-2.00<br />

Prognose<br />

2005 2006 2007 2008<br />

1.40<br />

1.35<br />

1.30<br />

1.25<br />

1.20<br />

1.15<br />

Zinsdifferenz (2J) <strong>EUR</strong>-<strong>USD</strong> <strong>USD</strong> pro <strong>EUR</strong> (r. Skala)<br />

Quelle: Thomson Financial Datastream<br />

Wie der obige Chart anschaulich zeigt, dominiert<br />

diese Entwicklung der vom Markt erwarteten Zinsdifferenz<br />

3 nun schon seit Jahren die Entwicklung<br />

des <strong>EUR</strong>/<strong>USD</strong>-Wechselkurses. Mit der neuerlichen<br />

Einengung dieser Zinsdifferenz bis Anfang 2008 ist<br />

ein Anstieg des <strong>EUR</strong>/<strong>USD</strong>-Kurses das wahrscheinlichste<br />

Ergebnis.<br />

Das größte Abwärtsrisiko für <strong>EUR</strong>/<strong>USD</strong> kommt<br />

daher ganz klar von der US-Zinsseite: Sobald<br />

absehbar wird, dass die US-Notenbank wieder zu<br />

Zinsanhebungen übergehen wird (was die<br />

Zinsdifferenz entgegen derzeitiger Marktmeinung<br />

wieder ausweiten würde), sollte auch <strong>EUR</strong>/<strong>USD</strong><br />

wieder unter Druck kommen und würde auch noch<br />

auf 1,30 korrigieren.<br />

3 In obigem Chart konkret: Die Differenz der (Sekundärmarkt-<br />

)Anleiherenditen mit zwei Jahren Restlaufzeit, die im Wesentlichen die<br />

Leitzinserwartungen des Marktes widerspiegeln.<br />

<strong>EUR</strong> - <strong>USD</strong><br />

In unserem Prognoseszenario ist es aber erst 2008<br />

soweit. Dann dürfte die EZB mit 4,75 % im ersten<br />

Quartal an der Spitze ihres Zinsanhebungszyklus<br />

angelangt sein und den Leitzins für längere Zeit auf<br />

diesem Niveau unverändert lassen, während die<br />

US-Notenbank im Laufe des ersten Halbjahres<br />

zunehmend die Weichen in Richtung neuerlicher<br />

Zinsanhebung stellen dürfte. Wir tragen diesem<br />

Zinsausblick mit einer Abwärtsbewegung bei<br />

<strong>EUR</strong>/<strong>USD</strong> im ersten Halbjahr 2008 Rechnung.<br />

Nebenschauplatz<br />

Leistungsbilanzdefizit<br />

Nachdem sich das US-Konsumwachstum heuer und<br />

2008 besser zu halten scheint als ursprünglich<br />

erwartet, dürfte auch die Verbesserung des US-<br />

Leistungsbilanzdefizits.<br />

Leistungsbilanz stabilisiert sich<br />

100<br />

0<br />

-100<br />

-200<br />

-300<br />

-400<br />

-500<br />

-600<br />

-700<br />

-800<br />

-900<br />

-1000<br />

1984<br />

1986<br />

1988<br />

1990<br />

1992<br />

1994<br />

1996<br />

1998<br />

2000<br />

2002<br />

2004<br />

2006<br />

2008f<br />

US-Leistungsbilanzdefizit (<strong>USD</strong> Mrd.)<br />

US-Leistungsbilanzdefizit (% des BIP, r. Skala)<br />

Quelle: Thomson Financial Datastream<br />

1,0<br />

0,0<br />

-1,0<br />

-2,0<br />

-3,0<br />

-4,0<br />

-5,0<br />

-6,0<br />

-7,0<br />

Damit reicht es ausgedrückt in Prozent des BIP zwar<br />

heuer und nächstes Jahr wahrscheinlich immer noch<br />

für eine leichte Verbesserung, aber nur weil das BIP<br />

stärker wächst als das Leistungsbilanzdefizit, das in<br />

absoluten Werten laut unserer neuen Prognose<br />

heuer auf rund <strong>USD</strong> 870 Mrd. steigen dürfte.<br />

Da der Erklärungswert der US-Leistungsbilanzentwicklung<br />

für die Entwicklung des <strong>USD</strong> auf Basis<br />

einzelner Quartale oder selbst Jahre aber - wie in<br />

früheren Publikationen schon mehrmals gezeigt -<br />

praktisch nicht existent ist, möchten wir daraus<br />

keine Rückschlüsse für die Entwicklung von<br />

<strong>EUR</strong>/<strong>USD</strong> ziehen.<br />

6

<strong>EUR</strong>/<strong>USD</strong>-Ausblick in Summe<br />

<strong>EUR</strong>/<strong>USD</strong> dürfte in den kommenden Monaten weiterhin<br />

ein Spielball der wechselnden Zinserwartungen<br />

des Marktes werden. Für heftige Ausschläge<br />

in beide Richtungen sollte damit gesorgt sein, da<br />

auch die Zinserwartungen des Marktes (insbesondere<br />

was die US-Zinsen betrifft) heftigen Schwankungen<br />

unterworfen sein dürften: Nach stärkeren<br />

US-Konjunkturdaten bzw. schlechteren US-Inflationszahlen<br />

dürfte der Markt rasch beginnen eine<br />

erste Zinsanhebung in den USA einzupreisen, was<br />

<strong>EUR</strong>/<strong>USD</strong> vorübergehend leicht noch einmal unter<br />

1,33 drücken würde. Schwächere US-Konjunkturdaten,<br />

die Zweifel an der Stärke der US-Erholung<br />

schüren-, bzw. ein Rückgang der Kerninflation würden<br />

dagegen eine Wiederaufnahme von Zinsanhebungen<br />

durch die US-Notenbank unwahrscheinlich<br />

machen und die Spekulation auf eine Zinssenkung<br />

nähern, was für einen Test der alten Höchststände<br />

(bei rund <strong>EUR</strong>/<strong>USD</strong> 1,37) ausreichen würde.<br />

Trotz dieser durchaus heftigen Ausschläge sollte<br />

sich die Richtung bei <strong>EUR</strong>/<strong>USD</strong> im zweiten Halbjahr<br />

tendenziell nach oben bewegen: Denn nachdem<br />

zuletzt stärkere US-Daten zu einem Auspreisen<br />

der US-Zinssenkungserwartungen geführt und<br />

<strong>EUR</strong>/<strong>USD</strong> dementsprechend unter Druck gebracht<br />

hatten (ursprünglich unser Szenario erst für das<br />

zweite Halbjahr), besteht in den kommenden<br />

Monaten datenseitig wenig Grund, dass der Markt<br />

gleich ins andere Extrem überschießt und sich auf<br />

eine erste US-Zinsanhebung einstellt (was <strong>EUR</strong>/<strong>USD</strong><br />

leicht auf 1,30 brächte). Es gibt noch genug<br />

Schwäche in der US-Wirtschaft, um eine solche US-<br />

Zinsanhebung heuer extrem unwahrscheinlich zu<br />

machen, während die EZB die Zinsen weiter (und<br />

stärker als derzeit noch vom Markt eingepreist) anheben<br />

und den <strong>EUR</strong> unterstützen wird. Die Zinsdifferenz<br />

<strong>EUR</strong>-<strong>USD</strong> sollte sich deshalb nach der<br />

jüngsten Abwärtskorrektur bis Jahresende wieder<br />

Medieninhaber (Verleger), Herausgeber<br />

Raiffeisen RESEARCH GmbH<br />

A-1030 Wien, Am Stadtpark 9<br />

Telefon: +43 1 717 07 - 1521<br />

<strong>EUR</strong> - <strong>USD</strong><br />

zu Gunsten des <strong>EUR</strong> entwickeln, was eine neuerliche<br />

Rückkehr zu Niveaus über 1,35 in diesem Zeitraum<br />

recht wahrscheinlich macht. Erst wenn die<br />

EZB-Zinsanhebungen dann vollständig eingepreist<br />

sind und die US-Notenbank Anstalten macht die<br />

US-Zinsen noch weiter nach oben zu schrauben<br />

(unserer Meinung nach erst ein Szenario für 2008),<br />

droht <strong>EUR</strong>/<strong>USD</strong> wieder eine ausgeprägte Abwärtskorrektur,<br />

die dann durchaus auch unter 1,30<br />

führen kann.<br />

Achtung! Einen aktuellen Kurzkommentar zum <strong>USD</strong><br />

bzw. zu wichtigen Ereignissen im Zusammenhang<br />

mit dieser Währung finden Sie auch in unserem<br />

"Wöchentlichen Marktausblick" (jeden Freitag),<br />

unserem wöchentlichen Währungsausblick "Fokus<br />

FX" (jeden Dienstag), sowie in ad-hoc erfolgenden<br />

Kurzaussendungen. Ihr Raiffeisen-Kundenbetreuer<br />

wird diese auf Anfrage gerne an Sie weiterleiten.<br />

Dieser Bericht wurde von Raiffeisen RESEARCH ausschließlich zu Informationszwecken erstellt. Die in diesem Bericht enthaltenen Angaben, Analysen und Prognosen basieren auf<br />

dem Wissensstand und der Markteinschätzung der mit der Erstellung dieses Berichtes betrauten Personen zu Redaktionsschluss. Raiffeisen RESEARCH behält sich in diesem<br />

Zusammenhang das Recht vor, jederzeit Änderungen oder Ergänzungen vorzunehmen. Die Vervielfältigung, Weiterleitung und Verteilung von Texten oder Textteilen dieses<br />

Berichtes ist ausdrücklich untersagt. Raiffeisen RESEARCH übernimmt keine Haftung für die Richtigkeit, Vollständigkeit oder Genauigkeit der im Bericht enthaltenen Informationen<br />

und/oder für das Eintreten der Prognosen.<br />

Im wesentlichen werden folgende Quellen verwendet: Reuters, Thomson Financial Datastream.<br />

Dieser Bericht richtet sich ausschließlich an Marktteilnehmer, die in der Lage sind, ihre Anlageentscheidungen eigenständig zu treffen und sich dabei nicht nur auf die Analysen<br />

und Prognosen von Raiffeisen RESEARCH stützen. Dieser Bericht ist unverbindlich und stellt weder ein Angebot zum Kauf der genannten Produkte noch eine Anlageempfehlung<br />

dar.<br />

Ausführlicher Disclaimer sowie Offenlegung gemäß § 48f Börsegesetz: http://www.raiffeisenresearch.at -> “Disclaimer”.<br />

7