Finanzplanung bringt Struktur ins Vermögen

Finanzplanung bringt Struktur ins Vermögen

Finanzplanung bringt Struktur ins Vermögen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

„Blase“ ist ein Unwort an den Finanzmärkten: Sofort fühlt man sich an vergangene Spekulationsblasen und<br />

an das Platzen derselben erinnert. Doch egal ob Japan, New Economy oder – wie neuerdings immer öfter vermutet<br />

– der Immobilienmarkt: Auffällig ist, dass im Zusammenhang mit Anleihen der Begriff „Blase“ von<br />

wenigen Ausnahmen abgesehen kaum in Verwendung ist. Dabei gibt es auch an den Anleihenmärkten<br />

Phänomene, die jenen einer Blase sehr nahe kommen. Und es gibt auch gravierende Unterschiede.<br />

DER MAGIER DER MÄRKTE SPRICHT VON<br />

EINEM RÄTSEL<br />

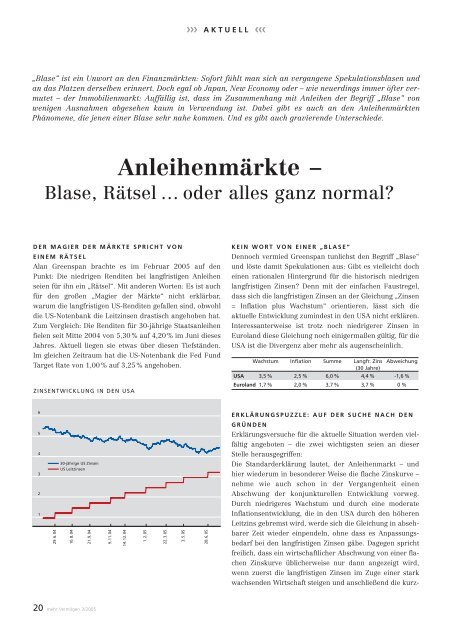

Alan Greenspan brachte es im Februar 2005 auf den<br />

Punkt: Die niedrigen Renditen bei langfristigen Anleihen<br />

seien für ihn ein „Rätsel“. Mit anderen Worten: Es ist auch<br />

für den großen „Magier der Märkte“ nicht erklärbar,<br />

warum die langfristigen US-Renditen gefallen sind, obwohl<br />

die US-Notenbank die Leitz<strong>ins</strong>en drastisch angehoben hat.<br />

Zum Vergleich: Die Renditen für 30-jährige Staatsanleihen<br />

fielen seit Mitte 2004 von 5,30 % auf 4,20 % im Juni dieses<br />

Jahres. Aktuell liegen sie etwas über diesen Tiefständen.<br />

Im gleichen Zeitraum hat die US-Notenbank die Fed Fund<br />

Target Rate von 1,00 % auf 3,25 % angehoben.<br />

20 mehr <strong>Vermögen</strong> 3/2005<br />

❯❯❯ AKTUELL ❮❮❮<br />

Anleihenmärkte –<br />

Blase, Rätsel … oder alles ganz normal?<br />

ZINSENTWICKLUNG IN DEN USA<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

29.6.04<br />

30-jährige US Z<strong>ins</strong>en<br />

US Leitz<strong>ins</strong>en<br />

10.8.04<br />

21.9.04<br />

9.11.04<br />

14.12.04<br />

1.2.05<br />

22.3.05<br />

3.5.05<br />

28.6.05<br />

KEIN WORT VON EINER „BLASE“<br />

Dennoch vermied Greenspan tunlichst den Begriff „Blase“<br />

und löste damit Spekulationen aus: Gibt es vielleicht doch<br />

einen rationalen Hintergrund für die historisch niedrigen<br />

langfristigen Z<strong>ins</strong>en? Denn mit der einfachen Faustregel,<br />

dass sich die langfristigen Z<strong>ins</strong>en an der Gleichung „Z<strong>ins</strong>en<br />

= Inflation plus Wachstum“ orientieren, lässt sich die<br />

aktuelle Entwicklung zumindest in den USA nicht erklären.<br />

Interessanterweise ist trotz noch niedrigerer Z<strong>ins</strong>en in<br />

Euroland diese Gleichung noch einigermaßen gültig, für die<br />

USA ist die Divergenz aber mehr als augenscheinlich.<br />

Wachstum Inflation Summe Langfr. Z<strong>ins</strong><br />

(30 Jahre)<br />

Abweichung<br />

USA 3,5 % 2,5 % 6,0 % 4,4 % -1,6 %<br />

Euroland 1,7 % 2,0 % 3,7 % 3,7 % 0 %<br />

ERKLÄRUNGSPUZZLE: AUF DER SUCHE NACH DEN<br />

GRÜNDEN<br />

Erklärungsversuche für die aktuelle Situation werden vielfältig<br />

angeboten – die zwei wichtigsten seien an dieser<br />

Stelle herausgegriffen:<br />

Die Standarderklärung lautet, der Anleihenmarkt – und<br />

hier wiederum in besonderer Weise die flache Z<strong>ins</strong>kurve –<br />

nehme wie auch schon in der Vergangenheit einen<br />

Abschwung der konjunkturellen Entwicklung vorweg.<br />

Durch niedrigeres Wachstum und durch eine moderate<br />

Inflationsentwicklung, die in den USA durch den höheren<br />

Leitz<strong>ins</strong> gebremst wird, werde sich die Gleichung in absehbarer<br />

Zeit wieder einpendeln, ohne dass es Anpassungsbedarf<br />

bei den langfristigen Z<strong>ins</strong>en gäbe. Dagegen spricht<br />

freilich, dass ein wirtschaftlicher Abschwung von einer flachen<br />

Z<strong>ins</strong>kurve üblicherweise nur dann angezeigt wird,<br />

wenn zuerst die langfristigen Z<strong>ins</strong>en im Zuge einer stark<br />

wachsenden Wirtschaft steigen und anschließend die kurz-