Investition und Finanzierung - Jochen-niclaus.de

Investition und Finanzierung - Jochen-niclaus.de

Investition und Finanzierung - Jochen-niclaus.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

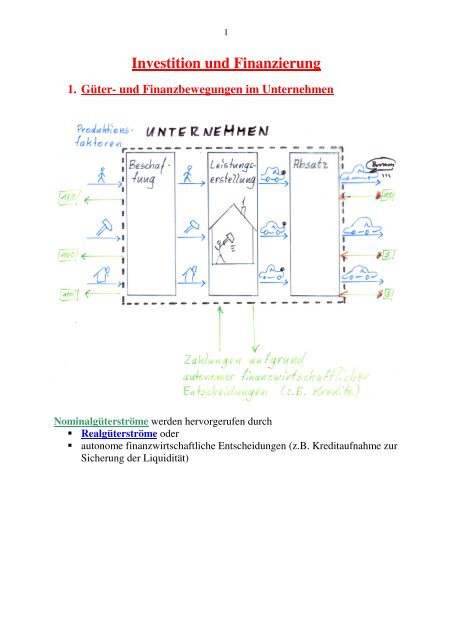

1<br />

<strong>Investition</strong> <strong>und</strong> <strong>Finanzierung</strong><br />

1. Güter- <strong>und</strong> Finanzbewegungen im Unternehmen<br />

Nominalgüterströme wer<strong>de</strong>n hervorgerufen durch<br />

Realgüterströme o<strong>de</strong>r<br />

autonome finanzwirtschaftliche Entscheidungen (z.B. Kreditaufnahme zur<br />

Sicherung <strong>de</strong>r Liquidität)

2<br />

2. Der Kreislauf finanzieller Mittel im Betrieb<br />

Phase<br />

1<br />

Phase<br />

2<br />

Phase<br />

3<br />

Phase<br />

4<br />

Kapitalbeschaffung<br />

Kapitalverwendung<br />

Kapitalrückfluss<br />

Kapitalneubildung<br />

Kapitalabfluss<br />

Außenfinanzierung<br />

Geldkapital wird zur<br />

Anschaffung von<br />

Produktionsfaktoren<br />

= <strong>Investition</strong><br />

in Sachkapital umgewan<strong>de</strong>lt<br />

Desinvestition Erzeugte Produkte<br />

wer<strong>de</strong>n verkauft:<br />

Sachkapital wird<br />

wie<strong>de</strong>r zu Geldkapital<br />

Kredittilgung, Divi<strong>de</strong>n<strong>de</strong><br />

<strong>Investition</strong> = Umwandlung von Geld- in Sachkapital<br />

Desinvestition= Umwandlung von Sach- in Geldkapital<br />

Bruttoinvestition = Gesamthöhe einer <strong>Investition</strong><br />

Reinvestition =<br />

Derjenige Teil <strong>de</strong>r Bruttoinvestition, <strong>de</strong>r <strong>de</strong>n alten Sachkapitalstock<br />

wie<strong>de</strong>r herstellt<br />

Nettoinvestition = Derjenige Teil <strong>de</strong>r Bruttoinvestition, <strong>de</strong>r über <strong>de</strong>n alten Sachkapitalstock<br />

hinausgeht.<br />

Beispiel:<br />

Hugo Dattlich grün<strong>de</strong>t ein Einzelunternehmen. Startkapital 300.000,-€ <strong>und</strong> ein<br />

Kredit von <strong>de</strong>r Bank in Höhe von 200.000,-. Für 400.000,- € wer<strong>de</strong>n Materialien<br />

zur Herstellung von Fahrrä<strong>de</strong>rn gekauft <strong>und</strong> Löhne bezahlt. Die Fahrrä<strong>de</strong>r wer<strong>de</strong>n<br />

anschließend für 700.000,- € verkauft. 100.000,- € aus diesen Einnahmen<br />

entnimmt Dattlich für seine private Lebensführung. Für <strong>de</strong>n Rest wer<strong>de</strong>n wie<strong>de</strong>r<br />

neue Fahrradteile gekauft.<br />

a) Ordnen Sie die obigen Vorgänge <strong>de</strong>n entsprechen<strong>de</strong>n Phasen zu!<br />

b) Wie hoch sind Brutto- Netto- Des- <strong>und</strong> Reinvestition?

3<br />

3. Nie<strong>de</strong>rschlag <strong>de</strong>s Finanzkreislaufs in <strong>de</strong>r Bilanz<br />

Phase 3: Verkauf von Fertigprodukten (darauf entfallen<strong>de</strong> AfA 1500,- <strong>und</strong><br />

Rohstoffverbrauch 2000,- zum Preis von 6000,- €<br />

Bilanz nach Phase 3<br />

Maschinen 500,- Eigenkapital 12500,-<br />

Rohstoffe 1000,- Verb. 5.000,-<br />

Bank 16.000,-

4<br />

2.000,- Euro wer<strong>de</strong>n privat entnommen.<br />

Bilanz nach Phase 4<br />

Maschinen 500,- Eigenkapital 10500,-<br />

Rohstoffe 1000,- Verb. 5.000,-<br />

Bank 14.000,-<br />

4. Bestands- <strong>und</strong> Stromgrößen (Einzahlungen, Einnahmen, Erträge etc.)<br />

Erträge = Bruttowertzuwachs<br />

eines<br />

Unternehmens<br />

Kapital<br />

Aufwendungen:<br />

Bruttowertabfluss<br />

eines Unternehmens

5<br />

5. Ablauf einer <strong>Investition</strong>splanung nach Heinen<br />

Anregungsphase: Der <strong>Investition</strong>sbedarf wird ermittelt <strong>und</strong> eingeschätzt<br />

(Markt- Konjunktur- <strong>und</strong> Betriebsanalysen. Zentrale Frage: Wieviel ist<br />

absetzbar?)<br />

Eigentliche <strong>Investition</strong>splanung:<br />

Technische Analyse: (=Wie ist die <strong>Investition</strong> vom technischen Standpunkt<br />

aus zu bewerten?) Wie flexibel, wie elastisch, welche Kapazität?<br />

Kompatibilität mit an<strong>de</strong>ren Teilbereichen?<br />

Wirtschaftliche Analyse: (=Wie rentabel ist die Alternative?) Kosten?<br />

Gewinne? Renten? Annuitäten?<br />

Finanzielle Analyse: (=Ist die Alternative finanzierbar?) Höhe <strong>und</strong> zeitliche<br />

Verteilung <strong>de</strong>r beanspruchten finanziellen Mittel.<br />

Entscheidung aufgr<strong>und</strong> <strong>de</strong>r Ergebnisse aller drei Analysen.<br />

Welche ist die ausschlaggeben<strong>de</strong>? Kick-out-Kriterium <strong>Finanzierung</strong><br />

Neuberechnung bei mangeln<strong>de</strong>r Kompatibilität<br />

6. <strong>Investition</strong>srechnungen<br />

sind Metho<strong>de</strong>n <strong>de</strong>r wirtschaftlichen Analyse. Mögliche Funktionen sind:<br />

Bestimmung <strong>de</strong>r Vorteilhaftigkeit einer einzelnen <strong>Investition</strong><br />

Wahl zwischen sich technisch ausschließen<strong>de</strong>n <strong>Investition</strong>salternativen<br />

Rangfolgebestimmungen von konkurrieren<strong>de</strong>n <strong>Investition</strong>salternativen<br />

6.1. Arten<br />

Statische <strong>Investition</strong>srechnung<br />

ohne Berücksichtigung <strong>de</strong>s<br />

Zeitfaktors<br />

Kostenvergleichsrechnung<br />

Gewinnvergleichsrechnung<br />

Rentabiltätsvergleichsrechnung<br />

Amortisationsvergleichsrechnung<br />

Dynamische <strong>Investition</strong>srechnung<br />

mit Berücksichtigung <strong>de</strong>s<br />

Zeitfaktors<br />

Kapitalwertmetho<strong>de</strong><br />

Interne Zinsfußmetho<strong>de</strong><br />

Annuitätenmetho<strong>de</strong>

6<br />

6.2. Statische <strong>Investition</strong>srechnungen<br />

6.2.1. Kostenvergleichsrechnung<br />

6.2.1.1. Perio<strong>de</strong>nbezogener Totalvergleich<br />

Anwendungsgebiet: Vergleich zweier alternativer <strong>Investition</strong>sobjekte mit<br />

• gleicher Nutzungsdauer <strong>und</strong><br />

• gleicher tatsächlicher Leistungsmenge (Nicht: Kapazität)<br />

<strong>und</strong><br />

• gleicher Qualität <strong>de</strong>r gefertigten Produkte<br />

Kritik:<br />

• Vernachlässigung <strong>de</strong>s Zeitfaktors<br />

• Nur Kosten-Rangfolge möglich. Keine absolute Sinnhaftigkeit feststellbar.<br />

• Qualitative Unterschie<strong>de</strong> nicht erfassbar

7<br />

6.2.1.2. Leistungsbezogener Kostenvergleich<br />

ist erfor<strong>de</strong>rlich, wenn sich die tatsächliche Auslastung <strong>de</strong>r bei<strong>de</strong>n <strong>Investition</strong>salternativen<br />

(nicht lediglich <strong>de</strong>ren Kapazität!!) unterschei<strong>de</strong>t. (Unterschiedlich<br />

hohe Abwälzung <strong>de</strong>r Fixkosten auf die Einzelprodukte.<br />

6.2.1.3. Kritische Menge<br />

Wenn die tatsächliche Auslastung noch nicht feststeht <strong>und</strong> die höheren Fixkosten<br />

einer Alternative durch niedrigere variable Kosten „ausgeglichen“ wer<strong>de</strong>n,<br />

so ist eine Berechnung <strong>de</strong>r kritischen Menge durch eine break-even-Analyse<br />

sinnvoll:<br />

Am break even-point gilt: K f1 +m*k v1 = K f2 +m*k f2<br />

Durch Umformen <strong>und</strong> Einsetzen kann die Menge berechnet wer<strong>de</strong>n<br />

Übungsaufgaben Arbeitsblatt Kostenvergleichsrachnung_stat_1

8<br />

6.2.2. Gewinnvergleichsrechnung<br />

Es können folgen<strong>de</strong> Problemstellungen gelöst wer<strong>de</strong>n:<br />

• Feststellung <strong>de</strong>r Sinnhaftigkeit einer Einzelinvestition<br />

• Auswahl <strong>de</strong>r günstigsten <strong>Investition</strong>salternative<br />

• Ersatzproblem (=Soll eine alte Maschine vorzeitig ersetz wer<strong>de</strong>n?)<br />

Kritik: Vernachlässigung <strong>de</strong>s Zeitfaktors<br />

6.2.2.1. Einzelinvestition<br />

ist sinnvoll, wenn <strong>de</strong>r Gewinn min<strong>de</strong>stens = Null ist<br />

6.2.2.2. Auswahlproblem<br />

zwischen mehreren <strong>Investition</strong>salternativen.<br />

Wenn die tatsächliche mengenmäßige Auslastung gleich ist :<br />

• Gewinnvergleich pro Perio<strong>de</strong> o<strong>de</strong>r<br />

• Gewinnvergleich pro Stück<br />

Wenn die tatsächliche mengenmäßige Auslastung nicht gleich ist, ist nur <strong>de</strong>r<br />

Gewinnvergleich pro Perio<strong>de</strong> sinnvoll, da nur dieser interessiert! Aus diesem<br />

Gr<strong>und</strong> ist die Behandlung eines Gewinnvergleichs pro Stück nice to know, aber<br />

nutzlos.<br />

Also: Gewinnvergleich pro Perio<strong>de</strong>:

9<br />

Aufgabe:<br />

Wäre die tatsächliche Auslastung <strong>de</strong>s Objekts 2 ceteris paribus 21.000 Stück,<br />

so wären die Erlöse = 360.000/20.000*21.000= 378.000,-.<br />

Die Variablen Kosten betrügen dann = 285.000/20*21 =299.250,-<br />

Der Perio<strong>de</strong>ngewinn betrüge damit 378.000 - 29.000 – 299.250 = 49.500 <strong>und</strong><br />

wäre günstiger als bei <strong>Investition</strong>sobjekt 1<br />

Kritische Menge<br />

Die Break-even-Menge lässt sich hier berechnen mit <strong>de</strong>r Ausgangsformel<br />

G 1 = G 2<br />

E 1 -K 1 = E 2 –K 2<br />

m*p 1 – K f 1 + m*k v1 = m*p 2 – K f 2 + m*k v2<br />

Arbeitsblatt Gewinnvergleichsrechnung 1<br />

6.2.3. Rentabilitätsvergleichsrechnung<br />

Es wird die durchschnittliche jährliche Verzinsung <strong>de</strong>s eingesetzten Kapitals bei<br />

einer <strong>Investition</strong>salternative berechnet.<br />

Vorteil:<br />

Es kann auch entschie<strong>de</strong>n wer<strong>de</strong>n, ob eine alternative Bankanlage<br />

günstiger als die <strong>Investition</strong>salternative wäre.<br />

Rentabilität (in %) =<br />

( − Kosten)<br />

Erlöse * 100<br />

DurchschnittlicherKapitaleinsatz<br />

%

10<br />

Durchschnittlicher Kapitaleinsatz = Halbe Anschaffungskosten (Ausnahme<br />

Gr<strong>und</strong>stücke, da hier keine Abnutzung <strong>und</strong> kein „Verbrauch“) , da von konstanter<br />

<strong>und</strong> kontinuierlichen Abschreibungsrückflüssen (- Tilgung!) ausgegangen<br />

wird.<br />

Falls sich ein Restwert ergibt:<br />

Durchschittlicher Kapitaleinsatz = ( AHK − Re stwert ) + Restwert<br />

2<br />

Kritik: Vernachlässigung <strong>de</strong>s Zeitfaktors!<br />

Wichtig: Bei <strong>de</strong>r Rentabilitätsvergleichsrechnung dürfen keine kalkulatorischen<br />

Zinsen angesetzt wer<strong>de</strong>n, weil sonst nur die über <strong>de</strong>n kalkulatorischen Zinssatz<br />

hinausgehen<strong>de</strong> Verzinsung errechnet wür<strong>de</strong><br />

6.2.3.1 Einzelinvestiton<br />

Wann ist also eine <strong>Investition</strong>salternative vorteilhaft?<br />

Wenn die erzielbare Rentabilität eine bestimmte Min<strong>de</strong>strenatbilität (z.B. <strong>de</strong>r<br />

alternativ erreichbare Bankzinssatz o<strong>de</strong>r die zu erwarten<strong>de</strong>n Kreditkosten) übersteigt.<br />

Konkrete Berechnung siehe im nächsten Punkt („Auswahlproblem“)<br />

6.2.3.2. Auswahlproblem (bei ähnlichen Anschaffungswerten)<br />

Beispiel:<br />

Es soll geprüft wer<strong>de</strong>n, welches von zwei Investitonsalternativen das günstigere<br />

ist. Alternative 1 kostet 90.000,-€ <strong>und</strong> ist 6 Jahre nutzbar. Bei einer Auslastung<br />

von 20.000 Stück/Jahr betragen die über die Abschreibungen <strong>und</strong> Zinsen hinausgehen<strong>de</strong>n<br />

fixen Kosten 5.000,-€ /Jahr, die variablen Kosten 72.000,-€/Jahr.<br />

Erlöse lassen sich in Höhe von112.300,- € erzielen. Es wird eine Min<strong>de</strong>strendite<br />

von 40 % angestrebt.<br />

Die Daten <strong>de</strong>r zweiten Alternative ergeben sich aus <strong>de</strong>r Tabelle:

11<br />

6.2.3.3. Auswahlproblem (bei unterschiedlichen Anschaffungswerten)<br />

Wird das Rendite-Problem aus <strong>de</strong>r Sicht eines Kapitalanlegers gesehen, <strong>de</strong>r eine<br />

bestimmte Summe (die <strong>de</strong>r teuereren <strong>Investition</strong>salternative) anlegen möchte, so<br />

muss bei <strong>de</strong>utlich unterschiedlichen Anschaffungswerten auch <strong>de</strong>r Gewinn berücksichtigt<br />

wer<strong>de</strong>n, <strong>de</strong>r durch die Differenzinvestition (= das Geld, das durch<br />

<strong>de</strong>n Kauf <strong>de</strong>r billigeren Alternative übrig bleibt, kann ja an<strong>de</strong>rweitig mit Gewinn<br />

angelegt wer<strong>de</strong>n. Dieser Gewinn – z.B. auch Zinsgewinn- muss berücksichtigt<br />

wer<strong>de</strong>n.<br />

Aber: Bei kreditfinanzierten <strong>Investition</strong>en muss das differenziert überlegt wer<strong>de</strong>n!<br />

(Bsp.: Es gibt keine sinnvolle Differenzinvestition, die eine Rendite>Kreditzinsen<br />

erzeugt: Dann ist es nicht sinnvoll, diese zu berücksichtigen.<br />

Beispiel:<br />

Das <strong>Investition</strong>sobjekt I aus <strong>de</strong>m vorangegangenen Beispiel wird überraschend im Preis gesenkt.<br />

Es kostet jetzt nur noch 66.000 anstelle 90.000.<br />

Damit verbleibt eine Differenz von 88.020 -66.000 = 22.020 zwischen bei<strong>de</strong>n alternativen<br />

<strong>Investition</strong>sobjekten, für die eine Differenzinvestition zu berücksichtigen ist. Einzeldaten <strong>de</strong>r

12<br />

Differenzinvestition liegen nicht vor. Es ist lediglich bekannt, dass sie einen Gewinn von<br />

5.000 erwirtschaftet.<br />

6.2.3.3. Ersatzproblem<br />

6.2.4. Amortisationsvergleichsrechnung<br />

heißt auch<br />

• Kapitalrückflussmetho<strong>de</strong><br />

• Pay-off-Metho<strong>de</strong><br />

• Pay-back-Metho<strong>de</strong><br />

<strong>und</strong> geht von <strong>de</strong>r Gewinnvergleichsrechnung <strong>und</strong> Kostenvergleichsrechnung<br />

aus<br />

Sie dient <strong>de</strong>m Unternehmen zur Einschätzung <strong>de</strong>r Risiken. z.B.<br />

• Liquididätsrisiko (je länger Kapital in eine <strong>Investition</strong> geb<strong>und</strong>en ist, <strong>de</strong>sto<br />

größer ist das Risiko von Zahlungsunfähigkeit)<br />

• Starrheitsrisiko: Je länger Kapital festliegt, <strong>de</strong>sto länger dauert es, bis das<br />

Unternehmen wie<strong>de</strong>r finanziell flexibel ist <strong>und</strong> sich z.B. Mo<strong>de</strong>verän<strong>de</strong>rungen<br />

anpassen kann.

13<br />

• Abhängigkeit von <strong>de</strong>r <strong>Investition</strong>. Tritt ein weil man auf das Geld aus <strong>de</strong>r<br />

<strong>Investition</strong> angewiesen ist, um etwas Neues zu beginnen<br />

Also: Je schneller eine <strong>Investition</strong> ihr Geld wie<strong>de</strong>r verdient hat, <strong>de</strong>sto geringer<br />

sind die Risiken <strong>und</strong> <strong>de</strong>sto vorteilhafter ist die Alternative.<br />

Kritik:<br />

• Eine Wirtschaftlichkeit einer <strong>Investition</strong> kann nicht ermittelt wer<strong>de</strong>n<br />

• Vernachlässigung <strong>de</strong>s Zeitaspekts<br />

• Risikominimierung ist keine erfolgversprechen<strong>de</strong> Unternehmensstrategie<br />

Metho<strong>de</strong> nur ergänzend sinnvoll!<br />

Berechnung <strong>de</strong>r<br />

Amortisationszeit =<br />

Kapitaleinsatz<br />

− Re stwert<br />

DurchschnittlicherRückfluss<br />

;<br />

Kapitaleinsatz:<br />

Sind die AHK <strong>de</strong>r <strong>Investition</strong> (ggfls vermin<strong>de</strong>rt durch einen<br />

Restwert, <strong>de</strong>r ja nicht amortisiert wer<strong>de</strong>n muss) in voller<br />

Höhe<br />

Durchschnittlicher Rückfluss : =Durchschnittlicher jährlicher Gewinn + AfA<br />

Bsp:<br />

Falls die Rückflüsse nicht konstant sind, wer<strong>de</strong>n die jährlichen Rückflüsse<br />

kummuliert, bis die AHK ge<strong>de</strong>ckt sind.<br />

Beispiel: (b.w)

14<br />

Übungsaufgaben: Führen Sie zu <strong>de</strong>n Aufgaben <strong>de</strong>r Gewinnvergleichsrechnungen,<br />

bzw. zu <strong>de</strong>nen <strong>de</strong>r Rentabilitätsvergleichsrechnung die entsprechen<strong>de</strong>n<br />

Amortisationsvergleichsrechnung durch!<br />

6.3. Dynamische <strong>Investition</strong>srechnungen<br />

Zentrale Beson<strong>de</strong>rheit ist die<br />

• Berücksichtigung <strong>de</strong>s Zeitfaktors <strong>und</strong><br />

• die Betrachtung <strong>de</strong>r mit einer <strong>Investition</strong> zusammenhängen<strong>de</strong>n Ein- <strong>und</strong><br />

Auszahlungen (nicht mehr Kosten <strong>und</strong> Erträge: Zahlungsströme fallen<br />

häufig früher o<strong>de</strong>r später an: Rohstoffe sind längst bezahlt bis sie in <strong>de</strong>n<br />

Produktionsprozess eingehen <strong>und</strong> zu Kosten wer<strong>de</strong>n; Verkaufserlöse fallen<br />

häufig lange vor <strong>de</strong>r tatsächlichen Bezahlung durch <strong>de</strong>n K<strong>und</strong>en an)<br />

• während <strong>de</strong>r gesamten Nutzungsdauer<br />

Probleme:<br />

• Planungsungenauigkeit: Es wer<strong>de</strong>n alle Zahlungsströme in <strong>de</strong>r gesamten<br />

Laufzeit <strong>de</strong>r <strong>Investition</strong> in Höhe <strong>und</strong> Zeitpunkt vorausgeplant, was <strong>de</strong> facto<br />

kaum möglich ist!!!<br />

6.3.1. Überblick<br />

Dynamische <strong>Investition</strong>srechnungen

15<br />

Kapitalwertmetho<strong>de</strong> Interne Zinsfußmetho<strong>de</strong> Annuitätenmetho<strong>de</strong><br />

6.3.2. Gr<strong>und</strong>begriffe<br />

in diesem Zusammenhang sind<br />

Barwert<br />

Endwert<br />

6.3.2.1. Endwert<br />

Ist <strong>de</strong>r Wert einer heutigen Zahlung an einem zukünftigen Zeitpunkt. Es müssen<br />

diesem Betrag gedanklich die Zinsen zugerechnet wer<strong>de</strong>n, die für diesen Zeitpunkt<br />

anfallen: =Aufzinsung<br />

Sie legen heute 500 € zu 5% Zinsen an. Wie hoch ist <strong>de</strong>r Endwert dieser Summe<br />

in zwei Jahren?<br />

Zeitpunkt<br />

Betrag<br />

t 0 500<br />

t 1 500*105/100=500*(1+0,05)=525,-<br />

t 2 525*105/100=525*(1+0,05)=551,25<br />

Endwert ist also = 500*(1+0,05)*(1+0,05)= 500*(1+0,05) 2<br />

o<strong>de</strong>r allgemein: Endwert =<br />

K n = K o * (1+i) n<br />

Weiterführen<strong>de</strong> Übungsaufgabe:<br />

Sie legen heute 200€, in einem Jahr zusätzlich 300,-€ <strong>und</strong> in einem weiteren<br />

Jahr 500,-€ auf einem Sparbuch an, das Ihnen 10% Zinsen bringt. Über welches<br />

Kapital verfügen Sie in drei Jahren?<br />

Lösung:<br />

200,-€ in drei Jahren = 200*1,10 3 = 266,20 €<br />

300,-€ in zwei Jahren= 300*1,10 2 = 363,00 €<br />

500,-€ in einem Jahr = 500*1,1 = 550,00 €<br />

Gesamt also: 1179,20 €<br />

6.3.2.2. Barwert

16<br />

ist <strong>de</strong>r Gegenwartswert einer in <strong>de</strong>r Zukunft stattfin<strong>de</strong>n<strong>de</strong>n Zahlung. Er kann<br />

durch Abzinsung errechnet wer<strong>de</strong>n.<br />

= Es wer<strong>de</strong>n aus einem zukünftigen Betrag die in diesem Betrag stecken<strong>de</strong>n<br />

Zinsen herausgerechnet. Man fragt, wie viel ist eine in <strong>de</strong>r Zukunft stattfin<strong>de</strong>n<strong>de</strong><br />

Zahlung heute wert?<br />

O<strong>de</strong>r: Welche Geldsumme müsste ich heute anlegen, um diesen Betrag in x Jahren<br />

zu erreichen?<br />

Herleitung durch folgen<strong>de</strong>s Beispiel:<br />

Ich will in zwei Jahren 121,- € besitzen. Wieviel Geld muss ich dazu heute bei<br />

einem Zinssatz von 10% anlegen?<br />

t<br />

t0 =110/110*100 100% 100<br />

t1 =121/110*100 100% 110 110%<br />

t2 121,- 110% 121<br />

von t2 nach t1 wird also gerechnet: K1 = =K2* (110/100 =1,1 = 1+<br />

( 1+2<br />

i)<br />

( + i)<br />

0,1)<br />

K<br />

1 1<br />

von t1 nach t0 wird also gerechnet: Ko = = K1* =K2* ( 1+1<br />

i)<br />

( 1+ i)<br />

( 1+ i)<br />

* 1<br />

( 1+ i ) =<br />

K<br />

1<br />

= K2* ;<br />

2<br />

( )<br />

1+ i<br />

Also gilt allgemein für <strong>de</strong>n Barwert Ko = Kn *<br />

(<br />

Um Zahlungen unterschiedlicher Zeitpunkte vergleichen o<strong>de</strong>r addieren/subtrahieren<br />

zu können, müssen Sie auf einen gemeinsamen Zeitpunkt auf<br />

o<strong>de</strong>r abgezinst wer<strong>de</strong>n. Ergebnis einer Abzinsung: Barwert<br />

Weiterführen<strong>de</strong> Übungsaufgabe:<br />

Sie haben eine Sparbuchanlage gef<strong>und</strong>en, die Ihnen 5% p.a. Zinsen beschert. Sie<br />

benötigen aus einem Sparbuch in einem Jahr 262,50 € <strong>und</strong> aus einem an<strong>de</strong>ren<br />

Sparbuch in zwei Jahren 330,75. Berechnen Sie bitte<br />

a) Welche Summe Sie heute auf das erste<br />

b) Welche Summe sie heute auf das zweite <strong>und</strong><br />

c) welche Summe Sie heute insgesamt anlegen müssen<br />

Lösung:<br />

1<br />

1+ i<br />

1<br />

1<br />

)<br />

n

17<br />

Anlage 1: 250,-€<br />

Anlage 2: 300,-€<br />

Gesamtanlage heute 550,- €<br />

6.3.3. Kapitalwertmetho<strong>de</strong><br />

ist eine dynamische <strong>Investition</strong>srechnung. Berücksichtigung <strong>de</strong>s Zeitfaktors.<br />

Basis sind nicht mehr Kosten <strong>und</strong> Erträge, z.T. asynchron zu <strong>de</strong>n durch sie verursachten<br />

Einzahlungen <strong>und</strong> Auszahlungen anfallen. ( Bsp: Technische Anlagen<br />

wer<strong>de</strong>n z.T. heute bar bezahlt, aber über Jahre abgeschrieben Verteilung <strong>de</strong>r<br />

Kosten)<br />

Gr<strong>und</strong>lage sind also alle durch die <strong>Investition</strong> verursachten Einzahlungen <strong>und</strong><br />

Auszahlungen zu <strong>de</strong>n Zeitpunkten, zu <strong>de</strong>nen sie anfallen.<br />

Vorteil:<br />

• Metho<strong>de</strong> ist erheblich genauer<br />

Nachteile:<br />

• Planungsungewissheit v.a. bei langen Planungshorizonten<br />

• Zeitliche Verteilung nicht ohne weiteres planbar<br />

• Höhe <strong>de</strong>r zahlungsströme in <strong>de</strong>r Zukunft nicht ohne weiteres planbar<br />

Der Kapitalwert C 0 errechnet sich als Summe aller auf <strong>de</strong>n Barwert abgezinsten<br />

Einzahlungsüberschüsse:<br />

E1<br />

− A1<br />

(1 + i)<br />

C 0 = E0 – A0 +<br />

1<br />

E<br />

− A<br />

2<br />

+ ( )<br />

2<br />

1+<br />

i<br />

2<br />

E<br />

− A<br />

n<br />

+ ……+ ( )<br />

n<br />

1+<br />

i<br />

n<br />

Bei <strong>de</strong>r Interpretation <strong>de</strong>r Ergebnisse muss unterschie<strong>de</strong>n wer<strong>de</strong>n, ob die <strong>Investition</strong><br />

mit Eigenkapital o<strong>de</strong>r Fremdkapital finanziert wur<strong>de</strong>.<br />

Bei <strong>Finanzierung</strong> mit Eigenkapital be<strong>de</strong>utet beispielsweise ein positiver Kapitalwert<br />

(z.B. 374,-), dass die <strong>Investition</strong> 374,- mehr erbringt als eine alternative<br />

Bankanlage (O<strong>de</strong>r ein bei <strong>de</strong>r Abzinsung vorgegebener Renditezins) eingebracht<br />

hätte.<br />

Bei <strong>de</strong>r <strong>Finanzierung</strong> mit Fremdkapital <strong>und</strong> <strong>de</strong>m Fremdkapitalzinssatz als<br />

Abzinsungsfaktor i, sagt <strong>de</strong>r positive Kapitalwert, dass die Investtition genau<br />

diesen wert als Gewinn einbringen wird.<br />

Eine <strong>Investition</strong> ist dann vorteilhaft, wenn <strong>de</strong>r Kapitalwert >0<br />

Bei mehreren <strong>Investition</strong>salternativen ist diejenige mit <strong>de</strong>m höchsten Kapitalwert<br />

am vorteilhaftesten

18<br />

Beispiel: Es wird Ihnen die Anbringung eines Zigarettenautomaten an Ihrem<br />

Haus angeboten. Kosten heute 2.200,-. Danach drei Jahre lang Erträge in Höhe<br />

von 750,-, 800,- <strong>und</strong> 850,- im dritten Jahr. Der Zinssatz beträgt 6%<br />

t E-A AbzinsungsfaktorBarwert<br />

t0 -2200 1 -2200<br />

t1 750 0,943396226 707,54717<br />

t2 800 0,88999644 711,99715<br />

t3 850 0,839619283 713,67639<br />

Kapitalwert= -66,78<br />

Zeigen, dass man bei Einzelabzinsung (z. B. in Jahr t0 Einnahmen 3000,- <strong>und</strong><br />

Ausgaben 800,-, in t2 Einzahlungen 1000,- <strong>und</strong> Auszahlungen 250,-) zum gleichen<br />

Ergebnis kommt, wie oben<br />

Üben! Arbeitsblatt Nr1 (Barwertvergleich, Kapitalwertmetho<strong>de</strong>)<br />

Lösungen:<br />

Aufgabe 1:<br />

Es ist hier nicht die Frage, ob sich <strong>de</strong>r Professor einen neuen Wagen kaufen soll,<br />

son<strong>de</strong>rn nur wann. Es ergeben sich also zwei investitionsalternativen:<br />

<strong>Investition</strong>salternative Kauf heute Invest.alternative Kauf in einem Jahr<br />

Einahlungen Ausahlungen Barwert Einzahlungen AuszahlungenBarwert<br />

to 2600 10000 -7400 500 -500<br />

t1 ---- ---- 2000 10000 -7272,727273<br />

Kapitalwert -7400 -7772,727273<br />

Aufgabe 2:<br />

<strong>Investition</strong>salternative A<br />

Jahr Auszahlung Einzahlung E-A Barwert<br />

0 7000 -7000 -7000<br />

1 1000 1000 943,4<br />

2 3000 3000 2669,99<br />

3 1800 1800 1511,31<br />

4 2000 2000 1584,19<br />

5 1500 1500 1120,89<br />

Kapitalwert 829,78

19<br />

Jahr Auszahlung Einzahlung E-A Barwert<br />

0 6000 -6000 -6000<br />

1 2500 2500 2358,49<br />

2 2500 2500 2224,99<br />

3 2000 2000 1679,24<br />

4 0 0<br />

5 0 0<br />

Kapitalwert 262,72<br />

Aufgabe 3:<br />

6.3.3. Interne Zinsfußmetho<strong>de</strong><br />

berechnet die interne Verzinsung (=die Rendite) <strong>de</strong>s durch die <strong>Investition</strong> jeweils<br />

geb<strong>und</strong>enen Kaptals unter Berücksichtigung <strong>de</strong>s Zeitfaktors.<br />

Die interne Verzinsung einer <strong>Investition</strong> entspricht <strong>de</strong>m Zinssatz i bei einem<br />

Kapitalwert von 0<br />

Berechnung <strong>de</strong>s internen Zinsfußes aus <strong>de</strong>r Kapitalwertformel:<br />

E1<br />

− A1<br />

(1 + i)<br />

C 0 = E0 – A0 +<br />

1<br />

E<br />

− A<br />

2<br />

+ ( )<br />

2<br />

1+<br />

i<br />

2<br />

E<br />

− A<br />

n<br />

+ ……+ ( )<br />

n<br />

1+<br />

i<br />

n<br />

= 0<br />

man könnte jetzt die =0-gesetzte Formel nach i auflösen <strong>und</strong> hätte dann <strong>de</strong>n internen<br />

Zinsfuß. Ist die Laufzeit <strong>de</strong>r <strong>Investition</strong> aber länger als zwei Jahre, wäre<br />

<strong>de</strong>r Rechenaufwand nicht angemessen. Man bedient sich dann einer Näherungsmetho<strong>de</strong><br />

(<strong>de</strong>r Linearen Interpolation)<br />

6.3.3.1 Graphische Näherungsmetho<strong>de</strong><br />

Der interne Zinsfuß lässt sich auf zweifache Weise ermitteln:<br />

Es wer<strong>de</strong>n zwei unterschiedliche Zinssätze als Versuchszinssätze frei gewählt,<br />

für welche die Kapitalwerte <strong>de</strong>r <strong>Investition</strong>(en) tabellarisch ermittelt wer<strong>de</strong>n.<br />

Die Feststellung <strong>de</strong>s internen Zinsfußes erfolgt dann durch eine grafische Darstellung,<br />

wobei die bei<strong>de</strong>n Kapitalwerte durch eine Gera<strong>de</strong> miteinan<strong>de</strong>r verb<strong>und</strong>en<br />

wer<strong>de</strong>n. Der Schnittpunkt <strong>de</strong>r Gera<strong>de</strong>n mit <strong>de</strong>r Ordinate zeigt <strong>de</strong>n internen<br />

Zinsfuß.

20<br />

Beispiel:<br />

%<br />

In diesem Beispiel ergab <strong>de</strong>r Versuchszinsfuß von 20% einen negativen Kapitalwert<br />

von -5.000, <strong>de</strong>r zweite Versuchszinsfuß von 10% einen positiven Wert<br />

von 8.000 . Daher muss die Rentabilität dieser <strong>Investition</strong> zwischen diesen bei<strong>de</strong>n<br />

Versuchszinssätzen liegen.<br />

6.3.3.1 Rechnerische Näherungsmetho<strong>de</strong> mit <strong>de</strong>r „regula falsi“<br />

Regel aus <strong>de</strong>m Schaubild ableiten.<br />

p 2<br />

x<br />

p1<br />

C 02 C 01<br />

r = p 1 +x = 10 +x

21<br />

C o1 – C 02 : p 2 – p 1 = C01 : x<br />

x =<br />

p<br />

C<br />

2<br />

01<br />

− p<br />

− C<br />

1<br />

02<br />

* C 01;<br />

r = p 1 + X = p 1 +<br />

p<br />

C<br />

2<br />

01<br />

− p<br />

− C<br />

1<br />

02<br />

* C 01<br />

Danach Übungsaufgabe:<br />

Beispiel: Es soll geprüft wer<strong>de</strong>n, ob die Anschaffung eines <strong>Investition</strong>sobjektes<br />

vorteilhaft ist, <strong>de</strong>ssen Anschaffungswert 100.000 beträgt <strong>und</strong> das 5 Jahre nutzbar<br />

ist. Die jährlichen Überschüsse sind <strong>de</strong>r Tabelle entnehmbar .Die zu erreichen<strong>de</strong><br />

Min<strong>de</strong>stverzinsung <strong>de</strong>r <strong>Investition</strong> beträgt 9 %. Als Versuchszinssätze wer<strong>de</strong>n<br />

8% <strong>und</strong> 16% gewählt.<br />

Rechnerische Ermittlung:<br />

r = p 1 + X = p 1 +<br />

p<br />

C<br />

2<br />

01<br />

− p<br />

− C<br />

1<br />

02<br />

* C 01<br />

r = 0,08 +<br />

0,16 − 0,08<br />

5255 − ( −15739)<br />

* 5255 = 0,10

22<br />

Grafisch kann <strong>de</strong>r interne Zinsfuß ermittelt wer<strong>de</strong>n: