GESCHÄFTSBERICHT - Düsseldorfer Hypothekenbank AG

GESCHÄFTSBERICHT - Düsseldorfer Hypothekenbank AG

GESCHÄFTSBERICHT - Düsseldorfer Hypothekenbank AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

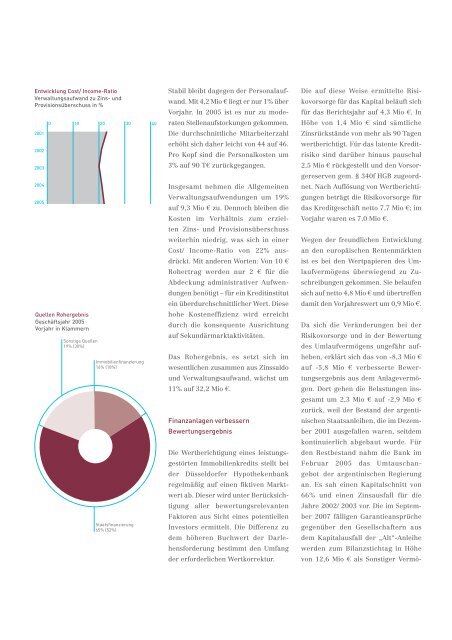

Entwicklung Cost/ Income-Ratio<br />

Verwaltungsaufwand zu Zins- und<br />

Provisionsüberschuss in %<br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

0 10 20 30 40<br />

Quellen Rohergebnis<br />

Geschäftsjahr 2005<br />

Vorjahr in Klammern<br />

Stabil bleibt dagegen der Personalaufwand.<br />

Mit 4,2 Mio € liegt er nur 1% über<br />

Vorjahr. In 2005 ist es nur zu moderaten<br />

Stellenaufstockungen gekommen.<br />

Die durchschnittliche Mitarbeiterzahl<br />

erhöht sich daher leicht von 44 auf 46.<br />

Pro Kopf sind die Personalkosten um<br />

3% auf 90 T€ zurückgegangen.<br />

Insgesamt nehmen die Allgemeinen<br />

Verwaltungsaufwendungen um 19%<br />

auf 9,3 Mio € zu. Dennoch bleiben die<br />

Kosten im Verhältnis zum erzielten<br />

Zins- und Provisionsüberschuss<br />

weiterhin niedrig, was sich in einer<br />

Cost/ Income-Ratio von 22% ausdrückt.<br />

Mit anderen Worten: Von 10 €<br />

Rohertrag werden nur 2 € für die<br />

Abdeckung administrativer Aufwendungen<br />

benötigt – für ein Kreditinstitut<br />

ein überdurchschnittlicher Wert. Diese<br />

hohe Kosteneffizienz wird erreicht<br />

durch die konsequente Ausrichtung<br />

auf Sekundärmarktaktivitäten.<br />

Das Rohergebnis, es setzt sich im<br />

wesentlichen zusammen aus Zinssaldo<br />

und Verwaltungsaufwand, wächst um<br />

11% auf 32,2 Mio €.<br />

Finanzanlagen verbessern<br />

Bewertungsergebnis<br />

Die Wertberichtigung eines leistungsgestörten<br />

Immobilienkredits stellt bei<br />

der <strong>Düsseldorfer</strong> <strong>Hypothekenbank</strong><br />

regelmäßig auf einen fiktiven Marktwert<br />

ab. Dieser wird unter Berücksichtigung<br />

aller bewertungsrelevanten<br />

Faktoren aus Sicht eines potentiellen<br />

Investors ermittelt. Die Differenz zu<br />

dem höheren Buchwert der Darlehensforderung<br />

bestimmt den Umfang<br />

der erforderlichen Wertkorrektur.<br />

Die auf diese Weise ermittelte Risikovorsorge<br />

für das Kapital beläuft sich<br />

für das Berichtsjahr auf 4,3 Mio €. In<br />

Höhe von 1,4 Mio € sind sämtliche<br />

Zinsrückstände von mehr als 90 Tagen<br />

wertberichtigt. Für das latente Kreditrisiko<br />

sind darüber hinaus pauschal<br />

2,5 Mio € rückgestellt und den Vorsorgereserven<br />

gem. § 340f HGB zugeordnet.<br />

Nach Auflösung von Wertberichtigungen<br />

beträgt die Risikovorsorge für<br />

das Kreditgeschäft netto 7,7 Mio €; im<br />

Vorjahr waren es 7,0 Mio €.<br />

Wegen der freundlichen Entwicklung<br />

an den europäischen Rentenmärkten<br />

ist es bei den Wertpapieren des Umlaufvermögens<br />

überwiegend zu Zuschreibungen<br />

gekommen. Sie belaufen<br />

sich auf netto 4,8 Mio € und übertreffen<br />

damit den Vorjahreswert um 0,9 Mio €.<br />

Da sich die Veränderungen bei der<br />

Risikovorsorge und in der Bewertung<br />

des Umlaufvermögens ungefähr aufheben,<br />

erklärt sich das von -8,3 Mio €<br />

auf -5,8 Mio € verbesserte Bewertungsergebnis<br />

aus dem Anlagevermögen.<br />

Dort gehen die Belastungen insgesamt<br />

um 2,3 Mio € auf -2,9 Mio €<br />

zurück, weil der Bestand der argentinischen<br />

Staatsanleihen, die im Dezember<br />

2001 ausgefallen waren, seitdem<br />

kontinuierlich abgebaut wurde. Für<br />

den Restbestand nahm die Bank im<br />

Februar 2005 das Umtauschangebot<br />

der argentinischen Regierung<br />

an. Es sah einen Kapitalschnitt von<br />

66% und einen Zinsausfall für die<br />

Jahre 2002/ 2003 vor. Die im September<br />

2007 fälligen Garantieansprüche<br />

gegenüber den Gesellschaftern aus<br />

dem Kapitalausfall der „Alt“-Anleihe<br />

werden zum Bilanzstichtag in Höhe<br />

von 12,6 Mio € als Sonstiger Vermö-