Lerninhalte Finanz- und Rechnungswesen - ECO2DAY

Lerninhalte Finanz- und Rechnungswesen - ECO2DAY

Lerninhalte Finanz- und Rechnungswesen - ECO2DAY

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

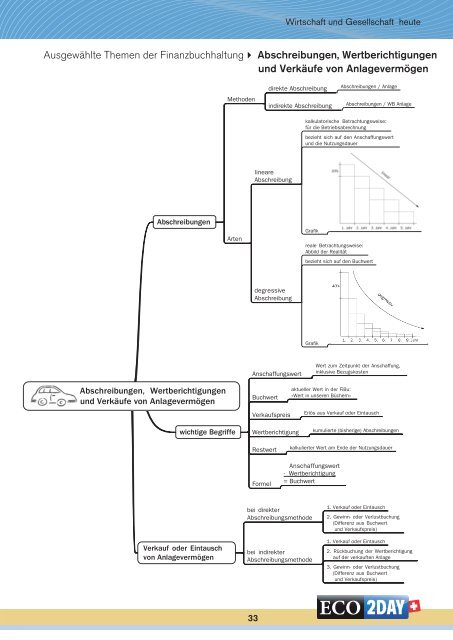

Wirtschaft <strong>und</strong> Gesellschaft heute<br />

Ausgewählte Themen der <strong>Finanz</strong>buchhaltung Abschreibungen, Wertberichtigungen<br />

<strong>und</strong> Verkäufe von Anlagevermögen<br />

Methoden<br />

direkte Abschreibung<br />

indirekte Abschreibung<br />

Abschreibungen / Anlage<br />

Abschreibungen / WB Anlage<br />

kalkulatorische Betrachtungsweise:<br />

für die Betriebsabrechnung<br />

bezieht sich auf den Anschaffungswert<br />

<strong>und</strong> die Nutzungsdauer<br />

lineare<br />

Abschreibung<br />

Abschreibungen<br />

Arten<br />

Grafik<br />

reale Betrachtungsweise:<br />

Abbild der Realität<br />

bezieht sich auf den Buchwert<br />

degressive<br />

Abschreibung<br />

Grafik<br />

Anschaffungswert<br />

Wert zum Zeitpunkt der Anschaffung,<br />

inklusive Bezugskosten<br />

Abschreibungen, Wertberichtigungen<br />

<strong>und</strong> Verkäufe von Anlagevermögen<br />

Buchwert<br />

Verkaufspreis<br />

aktueller Wert in der FiBu:<br />

«Wert in unseren Büchern»<br />

Erlös aus Verkauf oder Eintausch<br />

wichtige Begriffe<br />

Wertberichtigung<br />

kumulierte (bisherige) Abschreibungen<br />

Restwert<br />

Formel<br />

kalkulierter Wert am Ende der Nutzungsdauer<br />

Anschaffungswert<br />

- Wertberichtigung<br />

= Buchwert<br />

Verkauf oder Eintausch<br />

von Anlagevermögen<br />

bei direkter<br />

Abschreibungsmethode<br />

bei indirekter<br />

Abschreibungsmethode<br />

1. Verkauf oder Eintausch<br />

2. Gewinn- oder Verlustbuchung<br />

(Differenz aus Buchwert<br />

<strong>und</strong> Verkaufspreis)<br />

1. Verkauf oder Eintausch<br />

2. Rückbuchung der Wertberichtigung<br />

auf der verkauften Anlage<br />

3. Gewinn- oder Verlustbuchung<br />

(Differenz aus Buchwert<br />

<strong>und</strong> Verkaufspreis)<br />

33