Unmittelbare und mittelbare Verlustnutzung - IfA

Unmittelbare und mittelbare Verlustnutzung - IfA

Unmittelbare und mittelbare Verlustnutzung - IfA

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

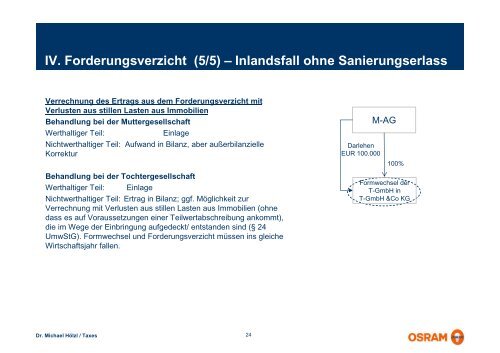

IV. Forderungsverzicht (5/5) – Inlandsfall ohne Sanierungserlass<br />

Verrechnung des Ertrags aus dem Forderungsverzicht mit<br />

Verlusten aus stillen Lasten aus Immobilien<br />

Behandlung bei der Muttergesellschaft<br />

Werthaltiger Teil:<br />

Einlage<br />

Nichtwerthaltiger Teil: Aufwand in Bilanz, aber außerbilanzielle<br />

Korrektur<br />

Behandlung bei der Tochtergesellschaft<br />

Werthaltiger Teil: Einlage<br />

Nichtwerthaltiger Teil: Ertrag in Bilanz; ggf. Möglichkeit zur<br />

Verrechnung mit Verlusten aus stillen Lasten aus Immobilien (ohne<br />

dass es auf Voraussetzungen einer Teilwertabschreibung ankommt),<br />

die im Wege der Einbringung aufgedeckt/ entstanden sind (§ 24<br />

UmwStG). Formwechsel <strong>und</strong> Forderungsverzicht müssen ins gleiche<br />

Wirtschaftsjahr fallen.<br />

Darlehen<br />

EUR 100.000<br />

M-AG<br />

100%<br />

Formwechsel der<br />

T-GmbH in<br />

T-GmbH &Co KG<br />

Dr. Michael Hölzl / Taxes<br />

24