Unmittelbare und mittelbare Verlustnutzung - IfA

Unmittelbare und mittelbare Verlustnutzung - IfA

Unmittelbare und mittelbare Verlustnutzung - IfA

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

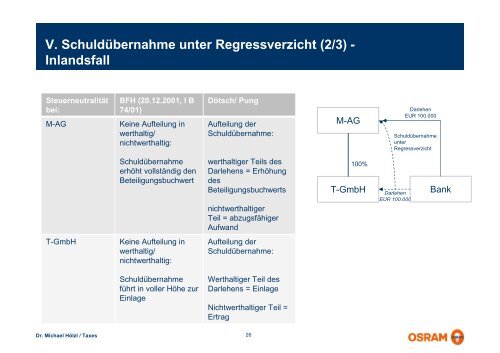

V. Schuldübernahme unter Regressverzicht (2/3) -<br />

Inlandsfall<br />

Steuerneutralität<br />

bei:<br />

M-AG<br />

BFH (20.12.2001, I B<br />

74/01)<br />

Keine Aufteilung in<br />

werthaltig/<br />

nichtwerthaltig:<br />

Dötsch/ Pung<br />

Aufteilung der<br />

Schuldübernahme:<br />

M-AG<br />

Darlehen<br />

EUR 100.000<br />

Schuldübernahme<br />

unter<br />

Regressverzicht<br />

Schuldübernahme<br />

erhöht vollständig den<br />

Beteiligungsbuchwert<br />

werthaltiger Teils des<br />

Darlehens = Erhöhung<br />

des<br />

Beteiligungsbuchwerts<br />

nichtwerthaltiger<br />

Teil = abzugsfähiger<br />

Aufwand<br />

100%<br />

T-GmbH<br />

Darlehen<br />

EUR 100.000<br />

Bank<br />

T-GmbH<br />

Keine Aufteilung in<br />

werthaltig/<br />

nichtwerthaltig:<br />

Aufteilung der<br />

Schuldübernahme:<br />

Schuldübernahme<br />

führt in voller Höhe zur<br />

Einlage<br />

Werthaltiger Teil des<br />

Darlehens = Einlage<br />

Nichtwerthaltiger Teil =<br />

Ertrag<br />

Dr. Michael Hölzl / Taxes<br />

26