Unmittelbare und mittelbare Verlustnutzung - IfA

Unmittelbare und mittelbare Verlustnutzung - IfA

Unmittelbare und mittelbare Verlustnutzung - IfA

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

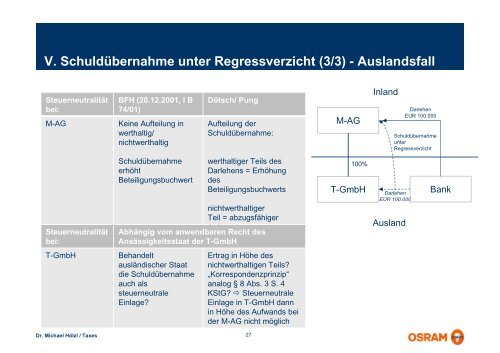

V. Schuldübernahme unter Regressverzicht (3/3) - Auslandsfall<br />

Steuerneutralität<br />

bei:<br />

M-AG<br />

BFH (20.12.2001, I B<br />

74/01)<br />

Keine Aufteilung in<br />

werthaltig/<br />

nichtwerthaltig<br />

Dötsch/ Pung<br />

Aufteilung der<br />

Schuldübernahme:<br />

M-AG<br />

Inland<br />

Darlehen<br />

EUR 100.000<br />

Schuldübernahme<br />

unter<br />

Regressverzicht<br />

Steuerneutralität<br />

bei:<br />

Schuldübernahme<br />

erhöht<br />

Beteiligungsbuchwert<br />

werthaltiger Teils des<br />

Darlehens = Erhöhung<br />

des<br />

Beteiligungsbuchwerts<br />

nichtwerthaltiger<br />

Teil = abzugsfähiger<br />

Aufwand<br />

Abhängig vom anwendbaren Recht des<br />

Ansässigkeitsstaat der T-GmbH<br />

100%<br />

T-GmbH<br />

Darlehen<br />

EUR 100.000<br />

Ausland<br />

Bank<br />

T-GmbH<br />

Behandelt<br />

ausländischer Staat<br />

die Schuldübernahme<br />

auch als<br />

steuerneutrale<br />

Einlage?<br />

Ertrag in Höhe des<br />

nichtwerthaltigen Teils?<br />

„Korrespondenzprinzip“<br />

analog § 8 Abs. 3 S. 4<br />

KStG? Steuerneutrale<br />

Einlage in T-GmbH dann<br />

in Höhe des Aufwands bei<br />

der M-AG nicht möglich<br />

Dr. Michael Hölzl / Taxes<br />

27