Unmittelbare und mittelbare Verlustnutzung - IfA

Unmittelbare und mittelbare Verlustnutzung - IfA

Unmittelbare und mittelbare Verlustnutzung - IfA

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

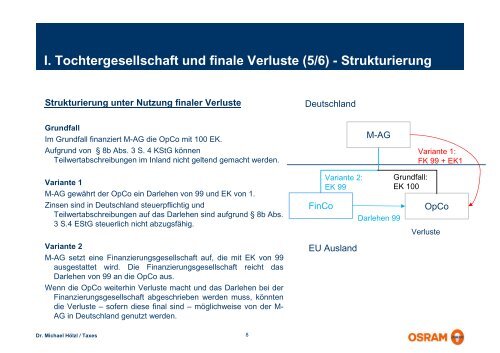

I. Tochtergesellschaft <strong>und</strong> finale Verluste (5/6) - Strukturierung<br />

Strukturierung unter Nutzung finaler Verluste<br />

Deutschland<br />

Gr<strong>und</strong>fall<br />

Im Gr<strong>und</strong>fall finanziert M-AG die OpCo mit 100 EK.<br />

Aufgr<strong>und</strong> von § 8b Abs. 3 S. 4 KStG können<br />

Teilwertabschreibungen im Inland nicht geltend gemacht werden.<br />

M-AG<br />

Variante 1:<br />

FK 99 + EK1<br />

Variante 1<br />

M-AG gewährt der OpCo ein Darlehen von 99 <strong>und</strong> EK von 1.<br />

Zinsen sind in Deutschland steuerpflichtig <strong>und</strong><br />

Teilwertabschreibungen auf das Darlehen sind aufgr<strong>und</strong> § 8b Abs.<br />

3 S.4 EStG steuerlich nicht abzugsfähig.<br />

Variante 2<br />

M-AG setzt eine Finanzierungsgesellschaft auf, die mit EK von 99<br />

ausgestattet wird. Die Finanzierungsgesellschaft reicht das<br />

Darlehen von 99 an die OpCo aus.<br />

Wenn die OpCo weiterhin Verluste macht <strong>und</strong> das Darlehen bei der<br />

Finanzierungsgesellschaft abgeschrieben werden muss, könnten<br />

die Verluste – sofern diese final sind – möglichweise von der M-<br />

AG in Deutschland genutzt werden.<br />

FinCo<br />

Variante 2:<br />

EK 99<br />

EU Ausland<br />

Darlehen 99<br />

Gr<strong>und</strong>fall:<br />

EK 100<br />

OpCo<br />

Verluste<br />

Dr. Michael Hölzl / Taxes<br />

8