Untersuchung zu bedarfsgerechten Anlageprodukten - vzbv

Untersuchung zu bedarfsgerechten Anlageprodukten - vzbv

Untersuchung zu bedarfsgerechten Anlageprodukten - vzbv

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

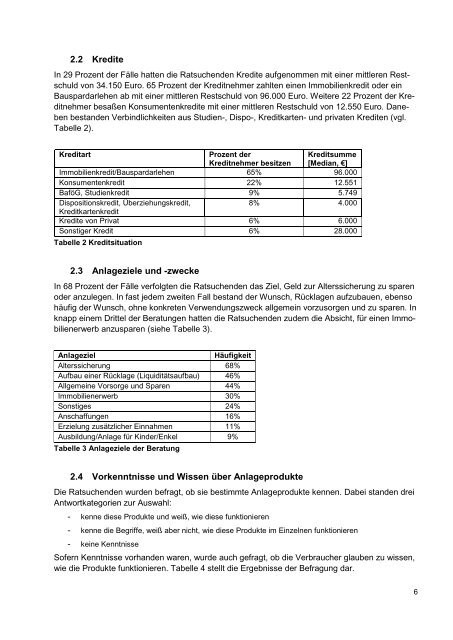

2.2 Kredite<br />

In 29 Prozent der Fälle hatten die Ratsuchenden Kredite aufgenommen mit einer mittleren Restschuld<br />

von 34.150 Euro. 65 Prozent der Kreditnehmer zahlten einen Immobilienkredit oder ein<br />

Bauspardarlehen ab mit einer mittleren Restschuld von 96.000 Euro. Weitere 22 Prozent der Kreditnehmer<br />

besaßen Konsumentenkredite mit einer mittleren Restschuld von 12.550 Euro. Daneben<br />

bestanden Verbindlichkeiten aus Studien-, Dispo-, Kreditkarten- und privaten Krediten (vgl.<br />

Tabelle 2).<br />

Kreditart<br />

Prozent der<br />

Kreditnehmer besitzen<br />

Kreditsumme<br />

[Median, €]<br />

Immobilienkredit/Bauspardarlehen 65% 96.000<br />

Konsumentenkredit 22% 12.551<br />

BaföG, Studienkredit 9% 5.749<br />

Dispositionskredit, Überziehungskredit,<br />

8% 4.000<br />

Kreditkartenkredit<br />

Kredite von Privat 6% 6.000<br />

Sonstiger Kredit 6% 28.000<br />

Tabelle 2 Kreditsituation<br />

2.3 Anlageziele und -zwecke<br />

In 68 Prozent der Fälle verfolgten die Ratsuchenden das Ziel, Geld <strong>zu</strong>r Alterssicherung <strong>zu</strong> sparen<br />

oder an<strong>zu</strong>legen. In fast jedem zweiten Fall bestand der Wunsch, Rücklagen auf<strong>zu</strong>bauen, ebenso<br />

häufig der Wunsch, ohne konkreten Verwendungszweck allgemein vor<strong>zu</strong>sorgen und <strong>zu</strong> sparen. In<br />

knapp einem Drittel der Beratungen hatten die Ratsuchenden <strong>zu</strong>dem die Absicht, für einen Immobilienerwerb<br />

an<strong>zu</strong>sparen (siehe Tabelle 3).<br />

Anlageziel<br />

Häufigkeit<br />

Alterssicherung 68%<br />

Aufbau einer Rücklage (Liquiditätsaufbau) 46%<br />

Allgemeine Vorsorge und Sparen 44%<br />

Immobilienerwerb 30%<br />

Sonstiges 24%<br />

Anschaffungen 16%<br />

Erzielung <strong>zu</strong>sätzlicher Einnahmen 11%<br />

Ausbildung/Anlage für Kinder/Enkel 9%<br />

Tabelle 3 Anlageziele der Beratung<br />

2.4 Vorkenntnisse und Wissen über Anlageprodukte<br />

Die Ratsuchenden wurden befragt, ob sie bestimmte Anlageprodukte kennen. Dabei standen drei<br />

Antwortkategorien <strong>zu</strong>r Auswahl:<br />

- kenne diese Produkte und weiß, wie diese funktionieren<br />

- kenne die Begriffe, weiß aber nicht, wie diese Produkte im Einzelnen funktionieren<br />

- keine Kenntnisse<br />

Sofern Kenntnisse vorhanden waren, wurde auch gefragt, ob die Verbraucher glauben <strong>zu</strong> wissen,<br />

wie die Produkte funktionieren. Tabelle 4 stellt die Ergebnisse der Befragung dar.<br />

6