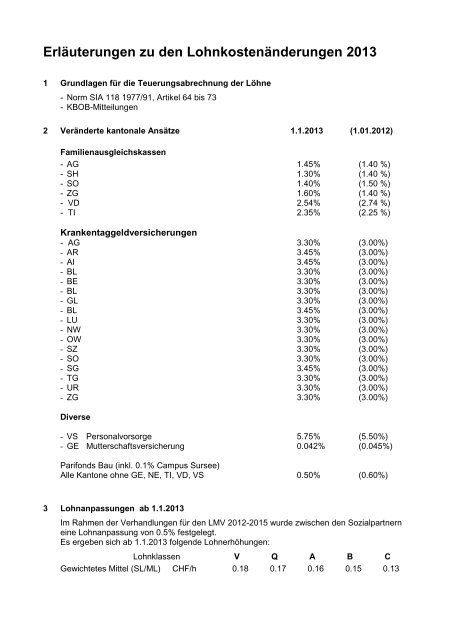

Erläuterungen zu den Lohnkostenänderungen 2013

Erläuterungen zu den Lohnkostenänderungen 2013

Erläuterungen zu den Lohnkostenänderungen 2013

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Erläuterungen</strong> <strong>zu</strong> <strong>den</strong> <strong>Lohnkostenänderungen</strong> <strong>2013</strong><br />

1 Grundlagen für die Teuerungsabrechnung der Löhne<br />

- Norm SIA 118 1977/91, Artikel 64 bis 73<br />

- KBOB-Mitteilungen<br />

2 Veränderte kantonale Ansätze 1.1.<strong>2013</strong> (1.01.2012)<br />

Familienausgleichskassen<br />

- AG 1.45% (1.40 %)<br />

- SH 1.30% (1.40 %)<br />

- SO 1.40% (1.50 %)<br />

- ZG 1.60% (1.40 %)<br />

- VD 2.54% (2.74 %)<br />

- TI 2.35% (2.25 %)<br />

Krankentaggeldversicherungen<br />

- AG 3.30% (3.00%)<br />

- AR 3.45% (3.00%)<br />

- AI 3.45% (3.00%)<br />

- BL 3.30% (3.00%)<br />

- BE 3.30% (3.00%)<br />

- BL 3.30% (3.00%)<br />

- GL 3.30% (3.00%)<br />

- BL 3.45% (3.00%)<br />

- LU 3.30% (3.00%)<br />

- NW 3.30% (3.00%)<br />

- OW 3.30% (3.00%)<br />

- SZ 3.30% (3.00%)<br />

- SO 3.30% (3.00%)<br />

- SG 3.45% (3.00%)<br />

- TG 3.30% (3.00%)<br />

- UR 3.30% (3.00%)<br />

- ZG 3.30% (3.00%)<br />

Diverse<br />

- VS Personalvorsorge 5.75% (5.50%)<br />

- GE Mutterschaftsversicherung 0.042% (0.045%)<br />

Parifonds Bau (inkl. 0.1% Campus Sursee)<br />

Alle Kantone ohne GE, NE, TI, VD, VS 0.50% (0.60%)<br />

3 Lohnanpassungen ab 1.1.<strong>2013</strong><br />

Im Rahmen der Verhandlungen für <strong>den</strong> LMV 2012-2015 wurde zwischen <strong>den</strong> Sozialpartnern<br />

eine Lohnanpassung von 0.5% festgelegt.<br />

Es ergeben sich ab 1.1.<strong>2013</strong> folgende Lohnerhöhungen:<br />

Lohnklassen V Q A B C<br />

Gewichtetes Mittel (SL/ML) CHF/h 0.18 0.17 0.16 0.15 0.13

4 Lohnänderungen gewichtet SL / ML<br />

Die Umrechnung der Monatslöhne in Stun<strong>den</strong>löhne erfolgt mit dem nach LMV massgeben<strong>den</strong><br />

Stun<strong>den</strong>mittel von 176 h/Mt.<br />

5 Unkosten<strong>zu</strong>schlag auf Lohnänderungen<br />

Für Arbeitnehmer, die nicht auf <strong>den</strong> Lohnlisten aufgeführt sind (z.B. technisches und<br />

kaufmännisches Personal) wer<strong>den</strong> gemäss Norm SIA 118, Art. 71 die<br />

<strong>Lohnkostenänderungen</strong> nicht direkt berücksichtigt. Für sie wird ein sogenannter<br />

Unkosten<strong>zu</strong>schlag von 15% auf die <strong>Lohnkostenänderungen</strong> inkl. Lohnnebenkosten<br />

berechnet. Dieser Zuschlag ist in <strong>den</strong> Ansätzen der Dokumentation enthalten.<br />

6 Auslagenersatz und Reisezeit<br />

Die Regelungen gemäss LMV sind kantonal unterschiedlich. Die Änderungen sind<br />

überwäl<strong>zu</strong>ngsberechtigt, wer<strong>den</strong> jedoch ohne Zuschläge in Rechnung gestellt. Die MWST ist<br />

hin<strong>zu</strong><strong>zu</strong>rechnen.<br />

7 Geltungsbereich der Schlechtwetteransätze<br />

0,0 % Keine Entschädigungsberechtigung bzw. vertraglich keine Entschädigung vereinbart<br />

2,0 % Hochbau<br />

3,5 % Allgemeiner Tief- und Strassenbau, Brückenbau<br />

8 Lehrlingsstun<strong>den</strong><br />

Gemäss KBOB-Leitfa<strong>den</strong> <strong>zu</strong>r Berechnung von Preisänderungen im Bauwesen (Ausgabe<br />

2008), dürfen Lehrlingsstun<strong>den</strong> nicht in die Teuerungsabrechnung einbezogen wer<strong>den</strong>.<br />

9 Polierstun<strong>den</strong><br />

Für Poliere ist der Ansatz der Vorarbeiter an<strong>zu</strong>wen<strong>den</strong>.<br />

10 Mehrwertsteuer<br />

Die MWST ist nicht enthalten und muss hin<strong>zu</strong>gerechnet wer<strong>den</strong>.