Rating Zusammenfassung 27.08.2013 - Börse Stuttgart

Rating Zusammenfassung 27.08.2013 - Börse Stuttgart

Rating Zusammenfassung 27.08.2013 - Börse Stuttgart

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

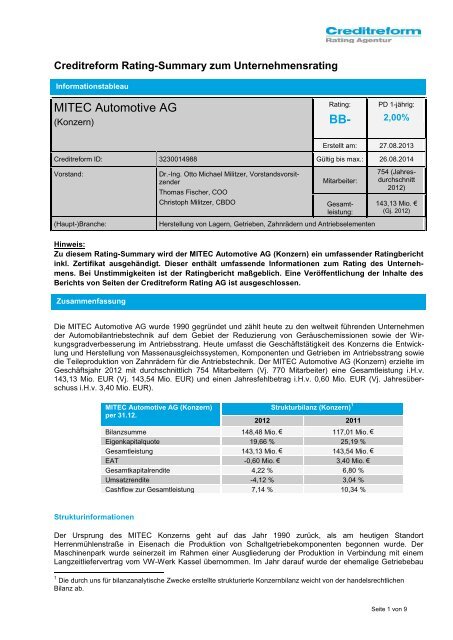

Creditreform <strong>Rating</strong>-Summary zum Unternehmensrating<br />

Informationstableau<br />

MITEC Automotive AG<br />

(Konzern)<br />

<strong>Rating</strong>:<br />

BB-<br />

PD 1-jährig:<br />

2,00%<br />

Erstellt am: <strong>27.08.2013</strong><br />

Creditreform ID: 3230014988 Gültig bis max.: 26.08.2014<br />

Vorstand:<br />

(Haupt-)Branche:<br />

Dr.-Ing. Otto Michael Militzer, Vorstandsvorsitzender<br />

Thomas Fischer, COO<br />

Christoph Militzer, CBDO<br />

Mitarbeiter:<br />

Gesamtleistung:<br />

Herstellung von Lagern, Getrieben, Zahnrädern und Antriebselementen<br />

754 (Jahresdurchschnitt<br />

2012)<br />

143,13 Mio. €<br />

(Gj. 2012)<br />

Hinweis:<br />

Zu diesem <strong>Rating</strong>-Summary wird der MITEC Automotive AG (Konzern) ein umfassender <strong>Rating</strong>bericht<br />

inkl. Zertifikat ausgehändigt. Dieser enthält umfassende Informationen zum <strong>Rating</strong> des Unternehmens.<br />

Bei Unstimmigkeiten ist der <strong>Rating</strong>bericht maßgeblich. Eine Veröffentlichung der Inhalte des<br />

Berichts von Seiten der Creditreform <strong>Rating</strong> AG ist ausgeschlossen.<br />

<strong>Zusammenfassung</strong><br />

Die MITEC Automotive AG wurde 1990 gegründet und zählt heute zu den weltweit führenden Unternehmen<br />

der Automobilantriebstechnik auf dem Gebiet der Reduzierung von Geräuschemissionen sowie der Wirkungsgradverbesserung<br />

im Antriebsstrang. Heute umfasst die Geschäftstätigkeit des Konzerns die Entwicklung<br />

und Herstellung von Massenausgleichssystemen, Komponenten und Getrieben im Antriebsstrang sowie<br />

die Teileproduktion von Zahnrädern für die Antriebstechnik. Der MITEC Automotive AG (Konzern) erzielte im<br />

Geschäftsjahr 2012 mit durchschnittlich 754 Mitarbeitern (Vj. 770 Mitarbeiter) eine Gesamtleistung i.H.v.<br />

143,13 Mio. EUR (Vj. 143,54 Mio. EUR) und einen Jahresfehlbetrag i.H.v. 0,60 Mio. EUR (Vj. Jahresüberschuss<br />

i.H.v. 3,40 Mio. EUR).<br />

MITEC Automotive AG (Konzern)<br />

per 31.12.<br />

Strukturbilanz (Konzern) 1<br />

2012 2011<br />

Bilanzsumme 148,48 Mio. € 117,01 Mio. €<br />

Eigenkapitalquote 19,66 % 25,19 %<br />

Gesamtleistung 143,13 Mio. € 143,54 Mio. €<br />

EAT -0,60 Mio. € 3,40 Mio. €<br />

Gesamtkapitalrendite 4,22 % 6,80 %<br />

Umsatzrendite -4,12 % 3,04 %<br />

Cashflow zur Gesamtleistung 7,14 % 10,34 %<br />

Strukturinformationen<br />

Der Ursprung des MITEC Konzerns geht auf das Jahr 1990 zurück, als am heutigen Standort<br />

Herrenmühlenstraße in Eisenach die Produktion von Schaltgetriebekomponenten begonnen wurde. Der<br />

Maschinenpark wurde seinerzeit im Rahmen einer Ausgliederung der Produktion in Verbindung mit einem<br />

Langzeitliefervertrag vom VW-Werk Kassel übernommen. Im Jahr darauf wurde der ehemalige Getriebebau<br />

1 Die durch uns für bilanzanalytische Zwecke erstellte strukturierte Konzernbilanz weicht von der handelsrechtlichen<br />

Bilanz ab.<br />

Seite 1 von 9

des Automobilwerkes Eisenach mit der dazugehörigen Härterei von der Treuhandanstalt Berlin übernommen<br />

und die Produktion um weitere Getriebekomponenten erweitert. Im Jahr 1995 begann die Produktion der<br />

ersten Massenausgleichssysteme und der ersten Triebsätze nach dem Gleason-Verfahren (geschliffene<br />

Hypoid-Verzahnung).<br />

Die MITEC Automotive AG ist das Mutterunternehmen des MITEC Konzerns und befindet sich mehrheitlich<br />

im Besitz der Familie Militzer. Sie hält die Beteiligungen an den verschiedenen Unternehmen des Konzerns.<br />

Die operative Tätigkeit erfolgte bislang sowohl in der MITEC Automotive AG als auch in den<br />

Tochtergesellschaften am Standort Krauthausen, dem chinesischen Joint Venture MITEC-Jebsen Automotive<br />

Systems in Dalian, China, sowie mittlerweile in der im Jahr 2011 gegründeten MITEC Powertrain Inc. Findlay,<br />

Ohio, USA. Im Anschluss an das in 2011 eingeleitete und in 2013 erfolgreich abgeschlossene<br />

Strukturoptimierungsprogramm SOP 1113 (siehe auch „Aktuelle Geschäftsentwicklung und Ausblick“) wurde<br />

auch die Gruppenstruktur zwecks Kostenoptimierung und Erhöhung der Kostentransparenz im Konzern<br />

geändert. Dabei wurden die MITEC engine.tec GmbH, die PTC Production Technology Center GmbH sowie<br />

die BGI Automotive Bevel Gear GmbH & Co. KG auf die MITEC Automotive AG verschmolzen. Nach der<br />

Veränderung der Gruppenstruktur gehören insgesamt sechs (vorher neun) Gesellschaften zum MITEC Konzern<br />

mit jeweils zwei Unternehmen in China und in den USA.<br />

Hinsichtlich der Nachfolge auf Vorstandsebene ist eine sukzessive Übernahme der operativen Verantwortung<br />

für die Führung der Unternehmensgruppe durch den Sohn des derzeitigen Vorstandsvorsitzenden zu<br />

verzeichnen, der deshalb seine Position im Aufsichtsrat der Gesellschaft aufgegeben hat.<br />

Markt, Produkte<br />

Der MITEC Konzern ist verteilt über die Muttergesellschaft und die einzelnen Tochterunternehmen in sechs<br />

strategischen Geschäftsfelder als Automobilzulieferer tätig. Den Schwerpunkt bilden die Entwicklung und<br />

Herstellung von Massenausgleichssystemen. Diese dienen im Automobil vorrangig zum Ausgleich von auftretenden<br />

Schwingungen in sich bewegender Systeme, vor allem in Motoren. Je kleiner die Motoren werden,<br />

umso mehr treten Schwingungen durch sich bewegende Teile auf, die einerseits verstärkt zu Geräuschemissionen<br />

und andererseits zu höheren Belastungen auf die Befestigung der Motoren und die Gesamtstabilität<br />

führen. Ein Ausgleich der Schwingungen durch Massenausgleichsysteme trägt daher nicht unwesentlich zur<br />

Reduzierung des Gewichtes, der CO2-Emissionen und der Geräuschemissionen von Fahrzeugen bei.<br />

Auch mit ihren übrigen Produkten trägt die MITEC Gruppe zu Gewichtseinsparungen, Wirkungsgradverbesserungen<br />

und zur Reduzierung von Geräuschemissionen von Fahrzeugen bei:<br />

<br />

<br />

<br />

<br />

<br />

Teileproduktion von Zahnrädern für die Antriebstechnik,<br />

Entwicklung und Herstellung von Räderketten und Komponenten von Motoren für PKW (PV)<br />

und Kleintransporter (CV),<br />

Entwicklung und Serienfertigung regelbarer Ölpumpen,<br />

Entwicklung und Herstellung von Systemen zur Wirkungsgradverbesserung für CV-Motoren<br />

(Turbocompound),<br />

Entwicklung und Herstellung von Komponenten und Getrieben im Antriebsstrang (Winkelgetriebe/Triebsätze<br />

u.a. für die Allradtechnologie).<br />

Im Mittelpunkt der Kompetenzen der MITEC Automotive Gruppe steht dabei die hohe Qualität der hergestellten<br />

Produkte. Dies beruht im Wesentlichen auf den überdurchschnittlichen Erfahrungen in technologischen<br />

Verfahren der Verzahnung sowie der Expertise in der Einführung und ständigen Verbesserung der Prozesse<br />

zur Sicherung der Qualität in Verbindung mit Prozessen zur ständigen Erhöhung der Effizienz der Produktion.<br />

Als sogenannter Komponentenspezialist ist die Markstellung des MITEC Automotive Konzerns daher in den<br />

meisten Segmenten von einer Entwicklungspartnerschaft mit den Kunden gekennzeichnet.<br />

Die Prognosen für die Branche für das laufende Jahr sowie die Folgejahre sind eher vorsichtig. Eine stabile<br />

Entwicklung in den kommenden Jahren im weltweiten Durchschnitt sollte sich jedoch vor dem Hintergrund<br />

der Wachstumsraten in den BRIC-Staaten und in den USA als hinreichend sicher erweisen. Der Druck für die<br />

etablierten deutschen Automobilkonzerne wird allerdings durch die zunehmend notwendigen Auslandsinvestitionen<br />

sowie durch die ansteigenden Volumina und die hohe Innovationsgeschwindigkeit bei asiatischen<br />

Wettbewerbern zunehmend größer. Die Emissionsschutzvorgaben in der EU und den USA sorgen u.E. für<br />

einen weiteren Innovationsschub bei der Entwicklung emissionsarmer und energiesparender Fahrzeuge und<br />

Motoren. Gleichzeitig bauen viele Fahrzeughersteller sowie Zulieferbetriebe ihre Überkapazitäten in Europa<br />

ab.<br />

Seite 2 von 9

Die Herausforderungen für die Automobilzulieferer nehmen aufgrund dieser Entwicklungen ständig zu. Wie<br />

sich in der Finanzkrise gezeigt hat, steigen insbesondere die Anforderungen an die Innovationskraft und die<br />

Finanzausstattung der Zulieferer, um den gewachsenen Anforderungen an beschleunigte Innovationszyklen<br />

und erhöhte Investitionen in neue Produktionsanlagen - ohne dabei mit einer fest planbaren Absatzmenge im<br />

Detail rechnen zu können – gerecht zu werden. Durch den Trend zur Elektromobilität drängen darüber hinaus<br />

vermehrt bisher branchenfremde und finanzstarke Chemie-, Elektro- und Energieunternehmen in den Markt<br />

der Automobilzulieferer.<br />

Die Komponentenspezialisten sind dadurch neben einer stets aktuellen Trendforschung hinsichtlich der technischen<br />

Entwicklung in ihren eigenen und den angrenzenden Bereichen zur laufenden Innovation, zur geeigneten<br />

Integration der Komponenten in die Fahrzeuge sowie zur globalen Lieferfähigkeit, zur Vorfinanzierung<br />

und zur Produktion vor Ort gezwungen. Die Plattformstrategie der Automobilhersteller reduziert jedoch andererseits<br />

die Produktvielfalt bei den Lieferanten, insbesondere im Antriebsbereich. In diesem Bereich gestalten<br />

sich Mengenzusagen seitens der Automobilhersteller weniger anfällig als bei konkreten Modellen.<br />

Die technische Entwicklung bei den Automobilherstellern ist aktuell ausgerichtet auf die Reduzierung der<br />

CO2- und der Geräuschemissionen, den Leichtbau sowie auf die Optimierung des Antriebsstranges und alternativer<br />

Antriebe. Der MITEC Automotive Gruppe kommt diese Entwicklung entgegen, da mit der Verkleinerung<br />

der Baugruppen, der Gewichtsreduzierung und der Optimierung des Antriebsstranges der Bedarf nach<br />

Produkten der Berichtsgesellschaft insbesondere nach Massenausgleichssystemen zukünftig weiter steigen<br />

wird. Die bestehende Produktion im Rahmen der chinesischen Beteiligung sowie die begonnene Produktion<br />

in den USA folgen entsprechend den Anforderungen an die Produktion vor Ort und die weltweite Lieferfähigkeit.<br />

Wie die Vergangenheit gezeigt hat, sind jedoch bestehende Lieferverträge während der Serienproduktion<br />

nicht hinreichend sicher hinsichtlich eines Lieferantenwechsels während des Lebenszyklus der Produkte.<br />

Dies hat sich bei der Zusammenarbeit mit Ford in der Vergangenheit zu Ungunsten der Berichtsgesellschaft,<br />

in anderen, jüngeren Fällen aber auch zu Gunsten der Gesellschaft gezeigt.<br />

Die Prognose bei der Planung der künftigen Entwicklung der Berichtsgesellschaft stößt daher an Grenzen<br />

hinsichtlich externer Einflussfaktoren, die sich zwar insbesondere durch Anstrengungen in Bezug auf eine<br />

hohe Qualität und einer entsprechenden Kostenstruktur relativiert, aber nicht gänzlich eliminiert werden können.<br />

Vor dem Hintergrund der Wirtschaftskrise und der anhaltenden Arbeitslosigkeit in Südeuropa schätzen<br />

die Experten die Aussichten für eine schnelle Erholung der europäischen Automobilbranche als schwierig ein.<br />

Nach der im August 2013 veröffentlichten Studie des Duisburger Center Automotive Research (CAR) wird die<br />

Auslastung der europäischen Standorte, insbesondere in Südeuropa, voraussichtlich von über 62 Prozent auf<br />

rund 58 Prozent sinken. Demgegenüber konnten die nordeuropäischen Konzerne (wie z.B. VW) ihre Marktanteile<br />

weiter ausbauen. Im Jahr 2012 konnte festgestellt werden, dass die Abruf- und Kapazitätsreduzierungen<br />

bei den Kunden des MITEC Konzerns an das Unternehmen weitergegeben wurden. Die Gesellschaft hat die<br />

Markttendenzen erkannt und baut ihre internationale Präsenz aus. Dabei erscheint eine Entwicklung der<br />

deutschen Werke im Rahmen des internationalen Produktionsverbundes hin zu technologischen Kompetenzzentren<br />

mit Funktion eines Zulieferers im Konzern als zweckmäßig. Allerdings bleibt abzuwarten, ob durch<br />

das Auslandsgeschäft die zurückgegangenen Umsatzvolumina in Europa aufgefangen werden können.<br />

Basierend auf den Auswertungen der Insolvenzquotenentwicklung der für den MITEC Automotive Konzern<br />

maßgeblichen Branchen war für die Berichtsgesellschaft bislang insgesamt ein unterdurchschnittliches Branchenrisiko<br />

festzustellen. Die neuesten Studien prognostizieren allerdings eine deutliche Zunahme der Insolvenzen<br />

der Zulieferunternehmen bei einer längeren Krise in Europa. Neben dem Insolvenzgeschehen der<br />

Tätigkeitsbranchen des MITEC Automotive Konzerns wurden weitere Brancheninformationen sowie die bilanzbezogenen<br />

Kennzahlenstrukturen der Wettbewerbsbranche analysiert und in die Beurteilung der Branche<br />

mit einbezogen. Die Kundenbranchen des MITEC Automotive Konzerns sehen wir insgesamt als<br />

durchschnittlich gut an. Die Gesamtbetrachtung lässt auf ein unterdurchschnittliches Branchenrisiko für den<br />

MITEC Automotive Konzern im Vergleich zur Gesamtwirtschaft schließen.<br />

Strategie<br />

Die strategischen Ziele der Unternehmensgruppe werden von den Vorständen der Gesellschaft gemeinsam<br />

mit dem erweiterten Führungskreis entwickelt, mit dem Aufsichtsrat abgestimmt und für die Umsetzung in der<br />

Gruppe in einer mittel- bis langfristigen strategischen Geschäftsplanung fixiert und angabegemäss regelmäßig<br />

überprüft.<br />

Der MITEC Automotive AG Konzern verfolgt die Strategie, durch das Einhalten und Setzen globaler Stan-<br />

Seite 3 von 9

dards und die Sicherung der Technologieführerschaft in den Produktsegmenten, in denen eine Marktführerschaft<br />

durch Alleinstellungsmerkmale erreicht oder ausgebaut werden kann, die Innovationsführung weltweit<br />

zu erreichen, um dadurch für den Kunden weniger austauschbar zu werden. Als Geschäftsmodell wird seitens<br />

des Vorstandes das Segment des Komponentenspezialisten im Bereich der Automobilzulieferer gesehen.<br />

Ausgehend vom Erreichen und Bewahren der Technologieführerschaft stehen dabei Kundenzufriedenheit,<br />

Kosten- und Qualitätsmanagement, Mitarbeiterorientierung, Profitabilität, die Konzentration auf Kernkompetenzen,<br />

Ökologie und Umweltorientierung sowie die Einhaltung verschiedener Führungsprinzipien im Mittelpunkt<br />

der Unternehmenspolitik.<br />

Der Vorstand des MITEC Automotive AG Konzerns recherchiert eingehend Markttrends und versucht, mit<br />

seiner Markterfahrung zukünftige Entwicklungen frühzeitig in die strategischen Überlegungen einzubeziehen.<br />

Wir halten die Strategie des MITEC Automotive AG Konzerns für erfolgversprechend.<br />

Rechnungswesen/Controlling<br />

Die Rechnungslegung im Konzern erfolgt nach HGB. Zur Abbildung des Geschäftsgeschehens der einzelnen<br />

Gesellschaften sowie des Konzerns nutzt die MITEC Automotive AG (Konzern) ein gut entwickeltes Controlling<br />

und Rechnungswesen, das alle grundlegenden Informationen zur Unternehmenssteuerung übersichtlich<br />

bereitstellt.<br />

Sowohl auf Konzern-, als auch auf Einzelunternehmensebene werden monatlich neben einer GuV- auch eine<br />

Bilanz- und Cashflowrechnung sowie betriebswirtschaftliche Auswertungen inkl. Soll-Ist-Analysen erstellt.<br />

Abgrenzungen werden unterjährig vorgenommen. Cashflowplanungen werden monatlich revolvierend erstellt.<br />

Darüber hinaus erfolgt quartalsweise ein übersichtliches Reporting für den Aufsichtsrat.<br />

Wir betrachten das Rechnungswesen und Controlling, auch in Bezug auf die Unternehmensgröße und Struktur,<br />

als gut bis sehr gut ausgebaut. Während des Managementgesprächs wurde deutlich, dass die Geschäftsleitung<br />

die beschriebenen Instrumente zur Unternehmenskontrolle und -steuerung regelmäßig nutzt.<br />

Finanzen<br />

Im Zuge der Anleiheemission sowie der Veränderungen in der Vermögensstruktur des MITEC Automotive AG<br />

Konzerns (siehe hierzu auch „Aktuelle Geschäftsentwicklung und Ausblick“) ist die Bilanzsumme zum<br />

31.12.2012 im Vergleich zum Vorjahr um 31,77 Mio. EUR auf 148,48 Mio. EUR gestiegen. Bei einem negativen<br />

Ergebnis im Jahr 2012 sowie infolgedessen einem leicht rückläufigen, absoluten Eigenkapital von 29,19<br />

(Vj. 29,48 Mio. EUR) hat sich die bilanzanalytische Eigenkapitalquote deutlich verringert. Sie ist von 25,19%<br />

zum 31.12.2011 um 5,53 Prozentpunkte auf 19,66% zurückgegangen. Der Cashflow aus der operativen Tätigkeit<br />

hat sich ebenso im Vergleich zum Vorjahr deutlich, von 15,4 Mio. EUR auf -5,4 Mio. EUR in 2012 reduziert.<br />

Zum einen war diese Entwicklung auf den Ausbau der Forderungen und der Vorräte, zum anderen<br />

auf die Abnahme der Verbindlichkeiten aus Lieferungen und Leistungen (insgesamt ein Effekt von rd. -10<br />

Mio. EUR) zurückzuführen. Des Weiteren war in 2012 der Einfluss der nicht zahlungswirksamen Erträge aus<br />

Beteiligungen mit 5,2 Mio. EUR relativ hoch.<br />

Das Finanzmanagement wird im Konzern zweistufig über die MITEC Automotive AG sowie die Tochtergesellschaften<br />

in den einzelnen Unternehmensbereichen wahrgenommen. Die Muttergesellschaft stellt die finanziellen<br />

Ressourcen zur Verfügung, sichert die Liquidität und interagiert für die gesamte Unternehmensgruppe<br />

mit dem Kapitalmarkt. Der Vorstand verantwortet das finanzielle Risikomanagementsystem und die Durchführung<br />

der finanzwirtschaftlichen Transaktionen für den Konzern. Aufgabe des Finanzmanagements ist die<br />

Sicherstellung der jederzeitigen Liquidität bei gleichzeitiger Risikobegrenzung.<br />

Für die Finanzierung der Investitionen sowie des Umlaufvermögens verfügt der Konzern über umfangreiche<br />

Finanzfazilitäten. Die MITEC Automotive AG hat im März 2012 über das Segment Bondm der <strong>Börse</strong> <strong>Stuttgart</strong><br />

eine Unternehmensanleihe emittiert. Das öffentliche Angebot wurde am 4. April 2012 vorzeitig beendet. Insgesamt<br />

wurden 25 Mio. EUR Anleihemittel eingeworben. Mit dem zur Verfügung stehenden Kapital aus der<br />

Anleihe können Wachstumspläne des Konzerns bezüglich des Ausbaus des Geschäfts in China und in den<br />

Seite 4 von 9

USA sowie das Vorantreiben der Forschung und Entwicklung im Bereich Effizienzsteigerung finanziert werden.<br />

Mit dem Vertrag vom 23.07.2012 wurde die Finanzierung durch das Bankenkonsortium bestehend aus Commerzbank,<br />

DKB sowie Norddeutsche Landesbank, neu gestaltet. Der Großteil der zum Zeitpunkt des Vertragsabschlusses<br />

bestehenden Verbindlichkeiten bei den Konsortialbanken wurde refinanziert und in ein Tilgungsdarlehen<br />

in Höhe von 47 Mio. EUR umgewandelt. Des Weiteren steht dem Unternehmen ein Kredit in<br />

Höhe von 25 Mio. EUR auf revolvierender Basis zur Verfügung. Der Vertrag gilt bis zum 30.07.2015. Die Verbindlichkeiten<br />

aus dem Tilgungsdarlehen betragen derzeit nach planmäßigen Tilgungen 41,8 Mio. EUR. Der<br />

Kontokorrentkredit wurde in voller Höhe in Anspruch genommen und valutierte zum 30.06.2013 mit 25,0 Mio.<br />

EUR. Der Vertrag mit den Konsortialbanken enthält einige harte financial covenants. Bis dato konnte die Gesellschaft<br />

die covenants in vollem Umfang einhalten. Allerdings haben einige von den zu ermittelnden Kennzahlen<br />

die zulässigen Grenzwerte bereits erreicht. Die Einhaltung der covenants bleibt in Zukunft zu beobachten.<br />

Die amerikanische Tochtergesellschaft, MITEC Powertrain Inc., hat Finanzmittel aus zwei langfristigen Bonds<br />

(bis 2018 bzw. 2026) zu günstigen Konditionen in den USA in Anspruch genommen. Derzeit beträgt die Gesamtverschuldung<br />

aus den beiden Bonds nach erfolgten Tilgungen umgerechnet rund 5,8 Mio. EUR. Neben<br />

sonstigen Darlehensverbindlichkeiten bei den deutschen Banken, die planmäßig getilgt werden, ist ein endfälliges<br />

Darlehen bei der Thüringer Industriebeteiligungs-GmbH in Höhe von 5 Mio. EUR zu verzeichnen, das im<br />

Oktober 2013 zurückzuzahlen ist. Konzernübergreifend beliefen sich die Darlehensverbindlichkeiten (ohne<br />

Anleihemittel) zum 30.06.2013 auf 52,2 Mio. EUR und die Verbindlichkeiten aus Kontokorrentkrediten auf<br />

27,0 Mio. EUR. Die Verbindlichkeiten aus Mietkauf- und Leasingverträgen betrugen ca. 2,8 Mio. EUR.<br />

Zum Zeitpunkt des Managementgesprächs (13.08.2013) verfügte die Gesellschaft über liquide Mittel in Höhe<br />

von rd. 20 Mio. EUR, die im Wesentlichen aus der Anleiheemission stammen. Die Unternehmensführung<br />

plant diese Mittel für die Finanzierung des weiteren Werkausbaus in den USA sowie möglicher Unternehmensübernahmen<br />

zu verwenden. Nach Auskunft des Managements laufen derzeit in diesem Zusammenhang<br />

einige Due Diligence-Prozesse.<br />

Das Management hat im Geschäftsjahr 2012 das Liquiditätssicherungsprogramm eingeleitet, das in erster<br />

Linie Controlling-Maßnahmen zur Aufdeckung der Quellen der Erhöhung der Rentabilität in allen Unternehmensbereichen<br />

beinhaltet. Parallel wurde ein neuer Factoring-Vertrag über einen Rahmen von bis zu 6 Mio.<br />

USD durch die MITEC Powertrain Inc. abgeschlossen.<br />

Derzeit stellt sich die Finanzierung des laufenden Geschäfts und des uns vorgestellten zukünftigen Wachstums<br />

als gesichert dar. Allerdings ist das Verhalten der Kreditinstitute bei der Bereitstellung von Finanzierungsmitteln<br />

fortlaufend zu beobachten. Die stagnierenden Umsätze in Europa konnten bislang durch das<br />

Auslandsgeschäft nicht vollständig aufgefangen werden, so dass sich eine Verschlechterung der Ertragslage<br />

in Zukunft als möglich erweisen kann. In diesem Zusammenhang ist eine Verletzung der in den Verträgen mit<br />

den Banken verankerten covenants nicht ausgeschlossen und stellt somit ein latentes Risiko dar.<br />

Risiken<br />

Die MITEC Automotive AG verfügt über ein Risikomanagementsystem und ein rechnungslegungsbezogenes<br />

internes Kontrollsystem. Damit wird im Unternehmen mit einem ausführlichen Risikofrüherkennungssystem<br />

sowie einem internen Kontrollsystem etwaigen negativen Folgen von Risiken entgegengewirkt. Zu den wesentlichen<br />

Risikofeldern gehören demnach der Verlust der technologischen Führerschaft, die Risiken durch<br />

die Abhängigkeit von einzelnen Kunden, Absatzmengenschwankungen, allgemeinen Beschaffungsrisiken,<br />

Risiken der Expansion und Internationalisierung, der Ausfall von Produktionsanlagen, Ausfallrisiken gegenüber<br />

Kunden, die Abwanderung qualifizierter Mitarbeiter oder Führungskräfte sowie Finanzierungsrisiken.<br />

Gegenüber dem Ford Konzern macht die Berichtsgesellschaft Schadensersatzforderungen in zweistelliger<br />

Millionenhöhe geltend. Die möglichen Prozesskosten erscheinen überschaubar.<br />

Seite 5 von 9

Aktuelle Geschäftsentwicklung und Ausblick<br />

Gemäß Verband der Automobilindustrie e.V. (VDA) zeigte sich der Weltautomobilmarkt im Jahr 2012 insgesamt<br />

in stabiler Verfassung. Der PKW-Weltmarkt hat um 4% auf 68 Mio. Einheiten zugelegt. Sowohl die USA<br />

als auch Japan, Brasilien, Russland, Indien und China verzeichneten solide Zuwächse. Die Verkäufe in<br />

Westeuropa verbuchten demgegenüber ein Minus von 8% auf 11,8 Mio. Neuzulassungen. Die deutschen<br />

Hersteller konnten aufgrund ihrer internationalen Ausrichtung von den positiven Entwicklungen auf den internationalen<br />

Märkten profitieren und ihre Anteile in China und den USA steigern. Im Verlaufe des Jahres 2013<br />

setzte sich die unterschiedliche Entwicklung auf den internationalen Märkten fort. Die beiden großen Automobilmärkte<br />

USA und China sind in 2013 auf Wachstumskurs. So stieg der Absatz von Pkw in den ersten<br />

sieben Monaten in den USA um über 5%, in China hat der Neufahrzeugabsatz das Vorjahresergebnis um fast<br />

20% übertroffen. Trotz eines guten Julis (+4,4%) war die Entwicklung in Westeuropa in den ersten sieben<br />

Monaten 2013 insgesamt noch mit 5,3% unter dem Vorjahresniveau.<br />

Der durch die europäische Wirtschaftskrise verursachte rückgängige Fahrzeugproduktion konnte sich der<br />

MITEC Automotive AG Konzern bis zum Ende des zweiten Quartals 2012 aufgrund der Produktion für höhewertige<br />

Fahrzeuge teilweise entziehen. Dagegen wurden deutliche Abruf- und Kapazitätsreduzierungen bei<br />

den europäischen Kunden des Konzerns im zweiten Halbjahr an die MITEC-Gruppe weitergegeben. Insgesamt<br />

war im Geschäftsjahr 2013 ein Umsatzrückgang von 3,7% auf 137,86 Mio. EUR (Vj. 143,15 Mio. EUR)<br />

zu verzeichnen. Die Gesamtleistung ist nur geringfügig auf 143,13 Mio. EUR (Vj. 143,53 Mio. EUR) zurückgegangen.<br />

Die trotz der rückläufigen Umsatzerlöse stabile Entwicklung der Gesamtleistung ist im Wesentlichen<br />

durch die Steigerung der Bestände aufgrund der Vorleistungen für die Produktion in der amerikanischen<br />

Tochtergesellschaft MITEC Powertrain Inc. geprägt. Folgende Tabelle zeigt die Geschäftsentwicklung der<br />

MITEC Automotive AG (Konzern) für die letzten vier Geschäftsjahre:<br />

MITEC Automotive AG (Konzern)<br />

in Mio. € 2009<br />

Ist<br />

2010<br />

Ist<br />

2011<br />

Ist<br />

2012<br />

Ist<br />

Umsatz 100,56 136,79 143,15 137,86<br />

Gesamtleistung<br />

2 95,62 138,86 143,54 143,13<br />

EBITDA 11,03 24,30 20,35 12,84<br />

EBIT -2,99 12,10 8,90 1,20<br />

EBT -9,46 6,55 4,01 -0,55<br />

EAT -9,51 6,12 3,40 -0,60<br />

Geschäftsentwicklung MITEC Automotive AG (Konzern) 2009-2012<br />

Trotz des positiven Einflusses der periodenfremden Erträge in Höhe von 1,1 Mio. EUR hat sich die Ergebnissituation<br />

im abgelaufenen Geschäftsjahr im Vergleich zum Vorjahr deutlich verschlechtert. Insgesamt wurden<br />

ein Betriebsergebnis (EBIT) von 1,20 Mio. EUR (Vj.: 8,90 Mio. EUR) sowie ein EBITDA von 12,84 Mio. EUR<br />

(Vj.: 20,35 Mio. EUR) erreicht. Zum Teil ist diese Entwicklung auf den Rückgang der Rohertragsquote 3 um<br />

0,7 Prozentpunkte auf 48,73% zurückzuführen. Laut Geschäftsführung war der geänderte Produktmix für<br />

diesen Rückgang ursächlich. Die Personalaufwendungen stiegen im Zuge des Werkausbaus in den USA um<br />

1,2 Mio. EUR. Bedingt durch die erfolgte Platzierung der Unternehmensanleihe im Jahr 2011 waren die Zinsaufwendungen<br />

mit 6,87 Mio. EUR um 2,31 Mio. EUR höher als im Vorjahr. Infolge der Erstkonsolidierung der<br />

chinesischen Beteiligung Mitec-Jebsen Industrial Holding Comp. Ltd. entstanden im Geschäftsjahr 2012 Beteiligungserträge<br />

in Höhe von 5,24 Mio. EUR, die das Jahresergebnis positiv beeinflusst haben.<br />

Des Weiteren waren im Geschäftsjahr 2012 die sonstigen betrieblichen Aufwendungen stark durch einmalige<br />

Effekte aus der Umsetzung des Ende 2011 eingeleiteten Strukturoptimierungsprogramms SOP 1113 geprägt.<br />

Diese Aufwendungen beliefen sich auf 4,26 Mio. EUR. Das Strukturoptimierungsprogramm wurde planmäßig<br />

im März 2013 abgeschlossen. Dazu wurden in den Werken der MITEC engine.tec GmbH und der PTC Production<br />

Technology Center GmbH Flächen geräumt, Fertigungskonzepte überarbeitet und über 100 Maschi-<br />

2 Die Gesamtleistung setzt sich aus den Umsatzerlösen und den Bestandsveränderungen/aktivierten Eigenleistungen zusammen.<br />

3 Die Rohertragsquote wird als Verhältnis des Rohertrags zu Umsatzerlösen definiert.<br />

Seite 6 von 9

nen verlagert. Die Flächen an den Standorten Eisenach und Krauthausen wurden verdichtet und dadurch<br />

eine Optimierung der Materialfluss- und Fertigungsprozesse erzielt. Das Programm beinhaltet auch Personalanpassungsmaßnahmen.<br />

Der Personalbestand wurde bereits im Durchschnitt 2012 um 16 Personen reduziert.<br />

Mittelfristig werden lt. Management weitere schrittweise Anpassungen im Personalbereich möglich.<br />

Ergebnis der Neustrukturierung ist eine größere Nähe zwischen den Fertigungslinien, verringerte Unterauslastung<br />

einzelner Fertigungslinien, verringerter Werksverkehr und verbesserte Einsatzmöglichkeiten der SAPgestützten<br />

Fertigungsplanung. Die Durchlaufzeiten und Lagerbestände werden erwartungsgemäß dadurch<br />

deutlich reduziert werden können. Insgesamt verspricht sich die Geschäftsleitung durch dieses Programm auf<br />

kürzeren Wegen und mit weniger Mitarbeitern mehr Produkte fertigen zu können. Durch die Freistellung der<br />

Produktionsflächen in Eisenach sind ca. 8.000 m 2 freier Produktionsflächen entstanden. Damit ist die Verfügbarkeit<br />

der für die bereits abgeschlossenen Projekte sowie auch für Neuprojekte erforderlichen freien Flächen<br />

abgesichert.<br />

Als nächster Schritt der Strukturoptimierung wurde im Januar 2013 die Zusammenlegung der MITEC-Gruppe<br />

Eisenach im Rahmen einer Verschmelzung beschlossen. Zum Zeitpunkt des <strong>Rating</strong>s war dieser Prozess<br />

bereits abgeschlossen. In Folge dessen wurden die MITEC engine.tec GmbH, die PTC Production Technology<br />

Center GmbH sowie die BGI Automotive Bevel Gear GmbH & Co. KG durch Übertragung ihrer Vermögen<br />

als Ganzes auf die MITEC Automotive AG verschmolzen. Durch diese Verschmelzung sollen weitere Kosteneinsparungen<br />

ermöglicht werden sowie eine höhere Kostentransparenz entstehen.<br />

Die Bilanzsumme hat sich zum 31.12.2012 im Vergleich zum Vorjahr um 31,47 Mio. EUR auf 148,48 Mio.<br />

EUR erhöht. Ursächlich hierfür waren die im Zuge der Anleiheemission deutlich gestiegenen liquiden Mittel<br />

(25,89 Mio. EUR, Vj. 1,00 Mio. EUR), die Erhöhung der Forderungen aus Lieferungen und Leistungen um<br />

3,40 Mio. EUR, sowie die Erhöhung der Vorräte um 3,4 Mio. EUR. Des Weiteren wurde ab dem Geschäftsjahr<br />

2012 die Beteiligung an der MITEC-Jebsen Industrial Holdings Limited, Hong Kong, zum ersten Mal nach<br />

der Equity-Methode in den Konzernabschluss einbezogen. Deren Wert belief sich zum 31.12.2012 auf 8,8<br />

Mio. EUR (Vj. 3,6 Mio. EUR).<br />

Dagegen ist der Wert des Sachanlagevermögens aufgrund des Überhanges der Abschreibungen um 6,04<br />

Mio. EUR zurückgegangen. Die Finanzierungsstruktur weist eine deutliche Ausweitung der mittelfristigen<br />

Finanzverbindlichkeiten aus. Zum einen ist dies auf die Emission der Unternehmensanleihe in Höhe von 25<br />

Mio. EUR zurückzuführen, zum anderen war die Inanspruchnahme der mittelfristigen Bankkredite zum<br />

31.12.2012 um 12,6 Mio. EUR höher als im Vorjahr. Dagegen haben sich die kurzfristigen Bankverbindlichkeiten<br />

sowie die Verbindlichkeiten aus Lieferungen und Leistungen leicht reduziert. Aufgrund der geringfügigen,<br />

absoluten Senkung des Eigenkapitals bei gleichzeitiger Ausweitung der Bilanzsumme hat sich die Eigenkapitalquote<br />

im Geschäftsjahr 2012 (erwartungsgemäß) um 5,53 Prozentpunkte auf 19,66% reduziert.<br />

Im Geschäftsjahr 2013 hat sich die Auftragslage insgesamt verbessert, so dass die Geschäftsentwicklung im<br />

ersten Halbjahr 2013 bis dato über Plan verlief. Die folgende Tabelle zeigt die entsprechenden Planabweichungen<br />

in Bezug auf ausgewählte Kennziffern:<br />

MITEC Automotive AG (Konzern)<br />

in Mio. € 01-06/2013<br />

Plan<br />

01-06/2013<br />

Ist<br />

Umsatz 69,44 70,34<br />

Gesamtleistung 67,98 68,80<br />

EBITDA 5,17 7,25<br />

EBIT -0,98 1,37<br />

EBT -4,12 -0,72<br />

Geschäftsentwicklung MITEC Automotive AG (Konzern) 1.Halbjahr 2013<br />

Die Planwerte beziehen sich auf die Informationen der integrierten Unternehmensplanung für die Jahre 2013-<br />

2017. Bei deren Erstellung waren die Einflüsse der Euroschuldenkrise relativ stark. Aus diesem Grund wurde<br />

die Planung auf Basis der bestehenden Aufträge als Worst-Case-Szenario erstellt. In den Ist-Zahlen im ersten<br />

Halbjahr 2013 zeigen sich sowohl die Mehrerträge aus den über das booked-business hinaus eingeflossenen<br />

Aufträgen, als auch die Auswirkungen des Liquiditätssicherungsprogramms, das im Wesentlichen eine<br />

Seite 7 von 9

Reihe von Controlling-Maßnahmen zur Optimierung der Liquiditätslage im Konzern beinhaltet. Insbesondere<br />

wurden Maßnahmen zur Verbesserung des Einkaufs und zur Senkung der Verweildauer der Debitoren eingeleitet.<br />

Hierzu wurde u.a. ein neuer Factoringvertrag mit einem Volumen von bis zu 6 Mio. USD durch die amerikanische<br />

Tochtergesellschaft abgeschlossen. Des Weiteren werden regelmäßig umfangreiche Ursachenanalysen<br />

von Mindereinnahmen sowie von Mehrkosten in allen Unternehmensbereichen durchgeführt.<br />

Eine Analyse der Umsatzerlöse YTD gegenüber den Planwerten zeigt, dass die Rückgänge der Abrufzahlen<br />

bei einigen Kunden durch Steigerungen bei anderen Kundengruppen kompensiert wurden. Bei leicht über<br />

Plan liegenden Umsatzerlösen sowie der Ist-Gesamtleistung im ersten Halbjahr 2013 konnte das Unternehmen<br />

in Folge des Liquiditätssicherungsprogramms eine deutliche Steigerung des EBITDA um 2,08 Mio. EUR<br />

gegenüber Plan auf 7,25 Mio. EUR erzielen. Das Ergebnis vor Steuern liegt mit -0,72 Mio. EUR um 3,40 Mio.<br />

EUR über dem Plan. Optimierungen im Einkaufsbereich und die Steigerung der Rohertragsquote sind im<br />

Wesentlichen Ursachen der Ergebnisverbesserung. Allerdings liegen das Betriebsergebnis sowie das EBT<br />

unter den von außerordentlichen Aufwendungen im Zuge des Programms SOP 1113 bereinigten Vorjahreswerten.<br />

Die Forecast-Zahlen für 2013 auf Basis der tatsächlichen Leistung und der Auftragseingänge zur<br />

Jahresmitte prognostizieren eine Steigerung des Umsatzes um ca. 2% im Vergleich zum Geschäftsjahr 2012<br />

sowie ein leicht positives Ergebnis nach Steuern.<br />

Generell halten wir die uns vorgelegten Forecast-Zahlen für 2013 für erreichbar. Der Konzern erzielt allerdings<br />

trotz seiner Internationalisierung und Etablierung in wachsenden Märkten wie China und den USA den<br />

Großteil seiner Umsatzerlöse noch in Deutschland und in der EU, die stark von Unsicherheiten infolge der<br />

Wirtschaftskrise geprägt sind. Die positive Entwicklung des letzten Monats im Euroraum ist teilweise auf die<br />

Nachholeffekte zurückzuführen. Die Rückgänge in den Neuzulassungen seit Januar konnten dadurch nicht<br />

ausgeglichen werden, so dass insgesamt laut Prognosen die Autoverkäufe in 2013 in Europa ihren niedrigsten<br />

Stand seit 1993 erreichen könnten. Aus diesem Grund sind die insgesamt positiven Aussichten betreffend<br />

die Geschäftsentwicklung der MITEC-Gruppe im laufenden Jahr nur unter Vorbehalt stabiler Abrufzahlen bis<br />

zum Jahresende realisierbar.<br />

Seite 8 von 9

Disclaimer<br />

Maßgeblich für die Durchführung eines <strong>Rating</strong>s ist der auf der Internetseite der Creditreform <strong>Rating</strong> AG<br />

veröffentlichte „Verhaltenskodex der Creditreform <strong>Rating</strong> AG“. Die Creditreform <strong>Rating</strong> AG erarbeitet danach<br />

systematisch und mit der gebotenen fachlichen Sorgfalt ihre unabhängige und objektive Meinung über<br />

die Zukunftsfähigkeit, die Risiken und die Chancen des beurteilten Unternehmens zum Stichtag, an dem<br />

das <strong>Rating</strong> erteilt wird.<br />

Künftige Ereignisse sind ungewiss, ihre Vorhersage beruht notwendigerweise auf Einschätzungen. Das<br />

<strong>Rating</strong> ist somit keine Tatsachenbehauptung, sondern eine Meinungsäußerung. Die Creditreform <strong>Rating</strong> AG<br />

haftet daher nicht für Schäden, die darauf beruhen, dass Entscheidungen auf ein von ihr erstelltes <strong>Rating</strong><br />

gestützt werden. Diese <strong>Rating</strong>s sind auch keine Empfehlungen für Investoren, Käufer oder Verkäufer. Sie<br />

sollen von Marktteilnehmern (Unternehmen, Banken, Investoren etc.) nur als ein Faktor im Rahmen von<br />

Unternehmens- oder Anlageentscheidungen betrachtet werden. Sie können Eigenuntersuchungen und Bewertungen<br />

nicht ersetzen.<br />

Wir unterstellen, dass die uns vom Mandanten zur Verfügung gestellten Dokumente und Informationen vollständig<br />

sind sowie deren Inhalt korrekt ist und dass vorgelegte Kopien unverändert und vollständig den<br />

Inhalt der Originale wiedergeben. Die Creditreform <strong>Rating</strong> AG übernimmt keine Garantie für die Richtigkeit<br />

und Vollständigkeit der verarbeiteten Informationen.<br />

Dieser Bericht ist urheberrechtlich geschützt. Die gewerbsmäßige Verwertung, ohne eine schriftliche Zustimmung<br />

der Creditreform <strong>Rating</strong> AG, ist unzulässig. Um die Gesamtaussage des Inhaltes nicht zu verfälschen,<br />

darf grundsätzlich nur der vollständige Bericht veröffentlicht werden. Auszüge dürfen nur mit Zustimmung<br />

der Creditreform <strong>Rating</strong> AG verwendet werden. Eine Veröffentlichung des <strong>Rating</strong>s ohne Kenntnis<br />

der Creditreform <strong>Rating</strong> AG ist nicht zulässig. Ausschließlich <strong>Rating</strong>s, die auf der Internetseite der<br />

Creditreform <strong>Rating</strong> AG veröffentlicht sind, sind als aktuell anzusehen.<br />

Creditreform <strong>Rating</strong> AG<br />

Kontakte<br />

Creditreform <strong>Rating</strong> AG<br />

Hellersbergstraße 11<br />

D-41460 Neuss<br />

Telefon +49 (0) 2131 / 109-626<br />

Telefax +49 (0) 2131 / 109-627<br />

E-Mail info@creditreform-rating.de<br />

www.creditreform-rating.de<br />

Vorstand: Dr. Michael Munsch<br />

Aufsichtsratvorsitzender: Prof. Dr. Helmut Rödl<br />

HR Neuss B 10522<br />

MITEC Automotive AG<br />

Rennbahn 25<br />

D-99817 Eisenach<br />

Telefon +49 (0) 3691 684 0<br />

Telefax +49 (0) 3691 684 111<br />

E-Mail: office@mitec-ag.de<br />

www.mitec-automotive-ag.de<br />

Vorstand: Dr.-Ing. Michael Militzer (CEO), Thomas Fischer<br />

(COO), Dipl.-Kfm. Christoph Militzer (CBDO)<br />

Aufsichtsratsvorsitzender: Hans-Dieter Bonn<br />

HR Jena B 404818<br />

Seite 9 von 9