Gefragte Alternative - HypoVereinsbank

Gefragte Alternative - HypoVereinsbank

Gefragte Alternative - HypoVereinsbank

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Eine Sonderveröffentlichung der UniCredit Bank AG<br />

Sturmerprobt: In den turbulenten<br />

Zeiten während der internationalen<br />

Finanzkrise waren die Zinserträge für<br />

Unternehmensanleihen besonders hoch<br />

General Motors: Einzelne Pleiten wie die des US-<br />

Automobilkonzerns fallen kaum ins Gewicht<br />

Junk-Status. Die Anleihen wurden deshalb aus<br />

den Investment-Grade-Indizes entfernt. Der<br />

Rückgang lässt also keineswegs auf ein Ende<br />

der Krise schließen. Für die Anleger ging das<br />

Drama um die amerikanische Automobilindustrie<br />

noch mehrere Jahre weiter und endete,<br />

zumindest für General Motors, in der Insolvenz.<br />

Investoren mussten dabei hohe Verluste in<br />

Kauf nehmen, und das obwohl die se Anleihen<br />

zuvor im Investment-Grade-Segment vertreten<br />

waren. Doch von Einzelfällen wie diesem<br />

sollten sich Anleger nicht abschrecken lassen.<br />

fünf Prozent. Bei einer fünfjährigen Bundesanleihe<br />

sind es dagegen nur etwa 2,5 Prozent.<br />

INVESTMENT MIT RISIKOPUFFER<br />

Vergleicht man den Verlauf der Gesamtrenditen<br />

mit den Renditeaufschlägen, wird die Attraktivität<br />

von Unternehmensanleihen evident.<br />

Mit steigenden Staatsanleihenrenditen<br />

sinkt normalerweise der Renditeaufschlag.<br />

Die Kreditrisikokomponente puffert also einen<br />

Teil des Marktwertverlustes aus dem zugrunde<br />

liegenden Renditeanstieg ab. Dies lässt<br />

sich ökonomisch leicht erklären. Zinsen steigen<br />

normalerweise im Verlauf einer wirtschaftlichen<br />

Erholungsphase, denn diese führt<br />

zu steigendem Wachstum und steigender Inflation.<br />

Das wiederum verbessert die Aussichten<br />

der Unternehmen, was sich positiv auf<br />

deren Kreditwürdigkeit auswirkt und die Risikoaufschläge<br />

drückt.<br />

Andererseits bleiben Risiken. Gerade<br />

während einer Krise bewegen sich die Risikoprämien<br />

zum Teil sprunghaft, was zu dramatischen<br />

Kursverlusten führen kann. So gab<br />

es in den vergangenen zwölf Jahren mindestens<br />

vier Krisen, in denen Kreditinvestoren<br />

um ihr Geld bangen mussten. Und nicht alle<br />

sind mit einem blauen Auge davongekommen.<br />

Beispiel General Motors: Anfang 2005 stiegen<br />

die Risikoprämien für die Anleihen des Konzerns<br />

sprunghaft. Der Rückgang der Risikoprämien<br />

im Index erklärt sich durch die Herabstufung<br />

von Ford und General Motors<br />

durch S&P und Moody‘s in den sogenannten<br />

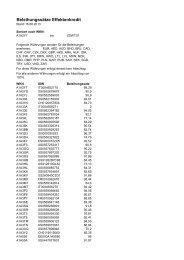

Seismograf in der Konjunktur<br />

Die Risikoaufschläge der auf Euro lautenden Unternehmensanleihen mit der Bonitätsnote Investment-Grade<br />

bewegen sich in Krisenzeiten zum Teil sprunghaft.<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

1999<br />

Dot-Com-Krise<br />

2000<br />

2001<br />

DE FR GB IT ES NL US<br />

General-Motors-Krise<br />

2002<br />

2003<br />

2004<br />

2005<br />

Über den Autor:<br />

Dr. Philip Gisdakis ist<br />

Managing Director<br />

und Head of Credit<br />

Strategy & Structured<br />

Credit bei der UniCredit<br />

Research, München<br />

2006<br />

Subprime-Krise<br />

2007<br />

2008<br />

2009<br />

Griechenland-Krise<br />

2010<br />

2011<br />

Quelle: UniCredit Research<br />

7