A teljes kiadvány letöltése - Deutsch-Ungarische Industrie- und ...

A teljes kiadvány letöltése - Deutsch-Ungarische Industrie- und ...

A teljes kiadvány letöltése - Deutsch-Ungarische Industrie- und ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

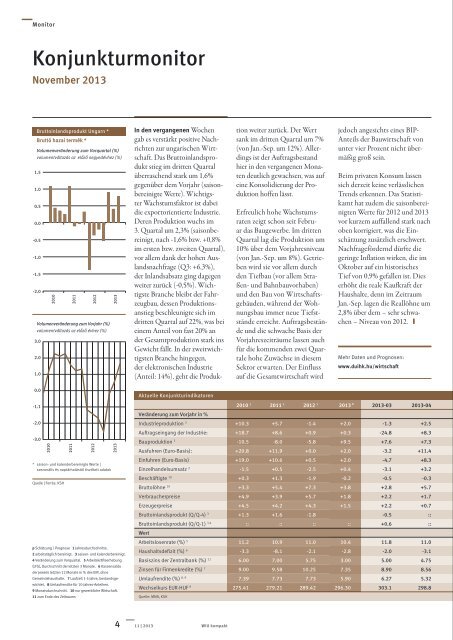

Monitor<br />

Monitor<br />

Konjunkturmonitor<br />

November 2013<br />

Konjunktúra-monitor<br />

2013. november<br />

Bruttoinlandsprodukt Ungarn *<br />

Bruttó hazai termék *<br />

Volumenveränderung zum Vorquartal (%)<br />

volumentváltozás az elôzô negyedévhez (%)<br />

1.5<br />

1.0<br />

0.5<br />

0.0<br />

-0.5<br />

-1.0<br />

-1.5<br />

-2.0<br />

2010<br />

2011<br />

2012<br />

2013<br />

Volumenveränderung zum Vorjahr (%)<br />

volumentváltozás az elôzô évhez (%)<br />

3.0<br />

2.0<br />

1.0<br />

In den vergangenen Wochen<br />

gab es verstärkt positive Nachrichten<br />

zur ungarischen Wirtschaft.<br />

Das Bruttoinlandsprodukt<br />

stieg im dritten Quartal<br />

überraschend stark um 1,6%<br />

gegenüber dem Vorjahr (saisonbereinigte<br />

Werte). Wichtigster<br />

Wachstumsfaktor ist dabei<br />

die exportorientierte <strong>Industrie</strong>.<br />

Deren Produktion wuchs im<br />

3. Quartal um 2,3% (saisonbereinigt,<br />

nach -1,6% bzw. +0,8%<br />

im ersten bzw. zweiten Quartal),<br />

vor allem dank der hohen Auslandsnachfrage<br />

(Q3: +6,3%),<br />

der Inlandsabsatz ging dagegen<br />

weiter zurück (-0,5%). Wichtigste<br />

Branche bleibt der Fahrzeugbau,<br />

dessen Produktionsanstieg<br />

beschleunigte sich im<br />

dritten Quartal auf 22%, was bei<br />

einem Anteil von fast 20% an<br />

der Gesamtproduktion stark ins<br />

Gewicht fällt. In der zweitwichtigsten<br />

Branche hingegen,<br />

der elektronischen <strong>Industrie</strong><br />

(Anteil: 14%), geht die Produktion<br />

weiter zurück. Der Wert<br />

sank im dritten Quartal um 7%<br />

(von Jan.-Sep. um 12%). Allerdings<br />

ist der Auftragsbestand<br />

hier in den vergangenen Monaten<br />

deutlich gewachsen, was auf<br />

eine Konsolidierung der Produktion<br />

hoffen lässt.<br />

Erfreulich hohe Wachstumsraten<br />

zeigt schon seit Februar<br />

das Baugewerbe. Im dritten<br />

Quartal lag die Produktion um<br />

10% über dem Vorjahresniveau<br />

(von Jan.-Sep. um 8%). Getrieben<br />

wird sie vor allem durch<br />

den Tiefbau (vor allem Straßen-<br />

<strong>und</strong> Bahnbauvorhaben)<br />

<strong>und</strong> den Bau von Wirtschaftsgebäuden,<br />

während der Wohnungsbau<br />

immer neue Tiefststände<br />

erreicht. Auftragsbestände<br />

<strong>und</strong> die schwache Basis der<br />

Vorjahreszeiträume lassen auch<br />

für die kommenden zwei Quartale<br />

hohe Zuwächse in diesem<br />

Sektor erwarten. Der Einfluss<br />

auf die Gesamtwirtschaft wird<br />

jedoch angesichts eines BIP-<br />

Anteils der Bauwirtschaft von<br />

unter vier Prozent nicht übermäßig<br />

groß sein.<br />

Beim privaten Konsum lassen<br />

sich derzeit keine verlässlichen<br />

Trends erkennen. Das Statistikamt<br />

hat zudem die saisonbereinigten<br />

Werte für 2012 <strong>und</strong> 2013<br />

vor kurzem auffallend stark nach<br />

oben korrigiert, was die Einschätzung<br />

zusätzlich erschwert.<br />

Nachfragefördernd dürfte die<br />

geringe Inflation wirken, die im<br />

Oktober auf ein historisches<br />

Tief von 0,9% gefallen ist. Dies<br />

erhöht die reale Kaufkraft der<br />

Haushalte, denn im Zeitraum<br />

Jan.-Sep. lagen die Reallöhne um<br />

2,8% über dem – sehr schwachen<br />

– Niveau von 2012. ❙<br />

Mehr Daten <strong>und</strong> Prognosen:<br />

www.duihk.hu/wirtschaft<br />

Az elmúlt hetekben sűrűsödtek a<br />

kedvező gazdasági hírek. A bruttó<br />

hazai termék a harmadik negyedévben<br />

meglepően erő<strong>teljes</strong>en,<br />

1,6 százalékkal nőtt az előző évhez<br />

viszonyítva (szezonális hatásoktól<br />

tisztított adat). A növekedés<br />

húzóereje az export-vezérelt ipar,<br />

melynek termelése a harmadik<br />

negyedévben 2,3 százalékkal nőtt.<br />

A gyorsulás mindenekelőtt az<br />

élénk külpiaci keresletnek köszönhető<br />

(3. negyedév: +6,3%), ezzel<br />

szemben a belföldi értékesítés<br />

tovább csökkent (-0,5%).<br />

Az alágazatok közül továbbra is<br />

a járműgyártás a motor, növekedési<br />

üteme 22 százalékra gyorsult<br />

a harmadik negyedévben.<br />

Ez jelentős súllyal esik a latba, hiszen<br />

az ágazat közel 20 százalékkal<br />

részesül az ipari termelésből.<br />

A másik fontos ágazatban, az<br />

elektronikai iparban (részesedése:<br />

14%) viszont tovább csökkent a<br />

termelés, a harmadik negyedévben<br />

7 százalékkal (jan.– szept.:<br />

-12%). Rendelésállománya viszont<br />

jelentősen emelkedett az elmúlt<br />

hónapokban, így fokozatos<br />

konszolidálásra számíthatunk.<br />

Biztatóan magas növekedési<br />

ütemet mutat már február óta az<br />

építőipar. Termelése a harmadik<br />

negyedévben 10 százalékkal<br />

haladta meg az előző évi szintet<br />

(jan.–szept.: +8%). Az ágazat<br />

mindenekelőtt a mélyépítésnek<br />

(ezen belül is főként a közút- és<br />

vasútépítési beruházásoknak) és<br />

az ipari épületek létesítésének köszönheti<br />

a növekedést, miközben a<br />

lakásépítés folytatja mélyrepülését.<br />

A jó megrendelés-állománynak,<br />

valamint az előző év alacsony bázisának<br />

köszönhetően a következő<br />

két negyedévben is erő<strong>teljes</strong> aktivitás<br />

várható. Ennek azonban aligha<br />

lesz jelentős nemzetgazdasági hatása,<br />

hiszen az építőipar alig négy<br />

százalékkal részesedik a GDP-ből.<br />

A lakossági fogyasztás tekintetében<br />

jelenleg nem látszik egyértelmű<br />

trend. Ráadásul a KSH<br />

a közelmúltban feltűnően nagy<br />

Az építôipar szerzôdésállománya | Auftragsbestand des Baugewerbes<br />

változás az elôzô évhez, százalékában | Veränderung zum Vorjahr in %<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

-20<br />

-40<br />

-60<br />

2001<br />

Forrás | Quelle: KSH<br />

2002<br />

2002<br />

2003<br />

2003<br />

2004<br />

mértékben módosította (felfelé)<br />

a szezonális hatástól megtisztított<br />

2012-es és 2013-as értékeket, ami<br />

tovább nehezíti a helyzetértékelést.<br />

A keresletet élénkítheti az<br />

alacsony infláció, amely októberben<br />

0,9 százalékos, történelmi<br />

mélypontra zuhant (erről ld.<br />

bővebben a „Hírek” rovatban).<br />

Ez tovább növeli a reálértéken<br />

mért vásárlóerőt, amely az első<br />

kilenc hónapban 2,8 százalékkal<br />

haladta meg a – igaz: rendkívül<br />

gyenge – 2012-es szintet. ❙<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

Még több adat és elôrejelzés:<br />

www.duihk.hu/hu/wirtschaft<br />

Forgalomba helyezett<br />

új személygépkocsik<br />

2011<br />

2012<br />

PKW-Neuzulassungen in Ungarn<br />

2013<br />

havi adatok, ezer szgk. | monatlich, in 1000<br />

25.000<br />

20.000<br />

0.0<br />

-1.1<br />

Aktuelle Konjunkturindikatoren<br />

2010 1 2011 1 2012 1 2013 P<br />

2013-03 2013-04 2013-05 2013-06 2013-07 2013-08 2013-09 2013-10<br />

Aktuális konjunktúramutatók<br />

15.000<br />

10.000<br />

-2.0<br />

-3.0<br />

2010<br />

2011<br />

2012<br />

* saison- <strong>und</strong> kalenderbereinigte Werte |<br />

szezonális és naptárhatástól tisztított adatok<br />

2013<br />

Veränderung zum Vorjahr in %<br />

<strong>Industrie</strong>produktion 3<br />

Auftragseingang der <strong>Industrie</strong>:<br />

Bauproduktion 3<br />

Ausfuhren (Euro-Basis):<br />

Einfuhren (Euro-Basis)<br />

Einzelhandelsumsatz 2<br />

+10.3 +5.7 -1.4 +2.0<br />

+18.7 +8.6 +0.9 +0.3<br />

-10.5 -8.0 -5.8 +9.5<br />

+20.8 +11.9 +0.0 +2.0<br />

+19.0 +10.6 +0.5 +2.0<br />

-1.5 +0.5 -2.5 +0.4<br />

-1.3 +2.5 -2.0 +1.7 +3.2 +0.8 +2.9 ::<br />

-24.8 +8.3 -3.5 -4.8 +6.7 +7.2 +31.0 ::<br />

+7.6 +7.3 +12.9 +14.5 +4.3 +15.4 +9.1 ::<br />

-3.2 +11.4 -1.6 -3.2 +4.8 -3.4 +7.3 ::<br />

-4.7 +8.3 +1.7 -0.8 +4.0 -3.9 +6.0 ::<br />

-3.1 +3.2 +2.2 -0.4 +1.3 +1.4 +0.3 ::<br />

Volumenváltozás az elôzô évhez (%)<br />

Ipari termelés 3<br />

Az ipar új rendelésállománya<br />

Építôipari termelés 3<br />

Kivitel (euró-alapon)<br />

Behozatal (euró-alapon)<br />

Kiskereskedelmi forgalom 2<br />

5000<br />

0<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

2012<br />

2013<br />

Forrás | Quelle: ACEA<br />

Quelle | Forrás: KSH<br />

Beschäftigte 10<br />

Bruttolöhne 10<br />

+0.3 +1.3 -1.9 -0.2<br />

+3.3 +5.4 +7.3 +3.8<br />

-0.5 -0.3 -0.4 -0.1 -0.2 -0.3 :: ::<br />

+2.8 +5.7 +3.7 +2.8 +4.5 +3.8 :: ::<br />

Alkalmazottak 10<br />

Bruttó-keresetek 10<br />

Verbraucherpreise<br />

+4.9 +3.9 +5.7 +1.8<br />

+2.2 +1.7 +1.8 +1.9 +1.8 +1.3 +1.4 +0.9<br />

Fogyasztói árszínvonal<br />

Erzeugerpreise<br />

+4.5 +4.2 +4.3 +1.5<br />

+2.2 +0.7 -1.3 +0.6 +1.3 +2.4 +1.6 ::<br />

Ipari termelôi árak<br />

Bruttoinlandsprodukt (Q/Q-4) 3<br />

+1.3 +1.6 -1.8<br />

-0.5 :: :: +0.2 :: :: :: ::<br />

Bruttó hazai termék (elôzô év) 3<br />

Bruttoinlandsprodukt (Q/Q-1) 3,4<br />

:: :: :: ::<br />

+0.6 :: :: +0.1 :: :: :: ::<br />

Bruttó hazai termék (elôzô negyedév) 3,4<br />

Wert<br />

Érték<br />

p Schätzung / Prognose 1 Jahresdurchschnitte.<br />

2 arbeitstäglich bereinigt. 3 saison- <strong>und</strong> kalenderbereinigt.<br />

4 Veränderung zum Vorquartal. 5 Arbeitskräfteerhebung<br />

(LFS), Durchschnitt der letzten 3 Monate. 6 Kassensaldo<br />

der jeweils letzten 12 Monate in % des BIP, ohne<br />

Gemeindehaushalte. 7 Laufzeit 1-5 Jahre, bestandsgewichtet.<br />

8 Umlaufrendite für 10-Jahres-Anleihen.<br />

9 Monatsdurchschnitt. 10 nur gewerbliche Wirtschaft.<br />

Arbeitslosenrate (%) 5<br />

Haushaltsdefizit (%) 6<br />

Basiszins der Zentralbank (%) 11<br />

Zinsen für Firmenkredite (%) 7<br />

Umlaufrendite (%) 8. 9<br />

Wechselkurs EUR-HUF 9<br />

11.2 10.9 11.0 10.4<br />

-3.3 -8.1 -2.1 -2.8<br />

6.00 7.00 5.75 3.00<br />

9.00 9.58 10.25 7.35<br />

7.39 7.73 7.73 5.90<br />

275.41 279.21 289.42 296.30<br />

11.8 11.0 10.5 10.3 10.1 9.9 9.8 ::<br />

-2.0 -3.1 -2.8 -2.8 -3.5 -3.4 -3.4 -2.8<br />

5.00 4.75 4.50 4.25 4.00 3.80 3.60 3.40<br />

8.90 8.56 8.43 8.11 7.42 6.85 5.99 ::<br />

6.27 5.32 5.64 6.12 6.41 6.58 5.83 5.45<br />

303.1 298.8 292.6 295.8 294.9 299.4 299.7 295.0<br />

Munkanélküliségi ráta (%) 5<br />

Költségvetési deficit (%) 6<br />

Az MNB alapkamata (%) 11<br />

Vállalati hitelek kamata (%) 7<br />

Másodlagos piaci hozam (%) 8, 9<br />

EUR-HUF árfolyam 9<br />

p becslés/elôrejelzés 1 éves átlag. 2 naptári hatással<br />

kiigazított. 3 szezonálisan és naptári hatással kiigazított.<br />

4 változás az elôzô negyedévhez. 5 munka erô fel mérés<br />

(LFS), az utolsó három hónap átlaga. 6 az utolsó 12 hónap<br />

egyenlege a GDP %-ában, pénzforgalmi szemléletben,<br />

önkormányzatok nélkül. 7 1-5 léves futamidejû hitelek,<br />

állománnyal súlyozva. 8 10-éves futamidejû<br />

államkötvények. 9 havi átlag. 10 csak versenyszféra.<br />

11 zum Ende des Zeitraums<br />

Quelle: MNB, KSH<br />

Forrás: MNB, KSH<br />

11 az idôszak végén<br />

4 11 | 2013 WiU kompakt<br />

WiU kompakt 11 | 2013<br />

5