KG 7c, Erklärung / Berechnung der Werbungskosten ... - rehmnetz.de

KG 7c, Erklärung / Berechnung der Werbungskosten ... - rehmnetz.de

KG 7c, Erklärung / Berechnung der Werbungskosten ... - rehmnetz.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

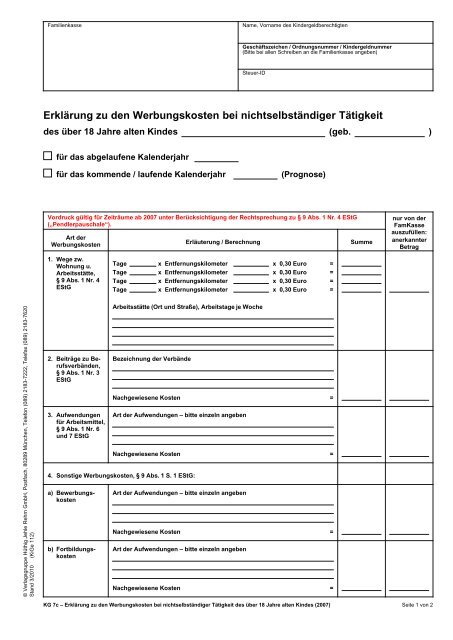

Familienkasse<br />

Name, Vorname <strong>de</strong>s Kin<strong><strong>de</strong>r</strong>geldberechtigten<br />

Geschäftszeichen / Ordnungsnummer / Kin<strong><strong>de</strong>r</strong>geldnummer<br />

(Bitte bei allen Schreiben an die Familienkasse angeben)<br />

Steuer-ID<br />

Erklärung zu <strong>de</strong>n <strong>Werbungskosten</strong> bei nichtselbständiger Tätigkeit<br />

<strong>de</strong>s über 18 Jahre alten Kin<strong>de</strong>s<br />

(geb. )<br />

für das abgelaufene Kalen<strong><strong>de</strong>r</strong>jahr<br />

für das kommen<strong>de</strong> / laufen<strong>de</strong> Kalen<strong><strong>de</strong>r</strong>jahr<br />

(Prognose)<br />

Vordruck gültig für Zeiträume ab 2007 unter Berücksichtigung <strong><strong>de</strong>r</strong> Rechtsprechung zu § 9 Abs. 1 Nr. 4 EStG<br />

(„Pendlerpauschale“).<br />

Art <strong><strong>de</strong>r</strong><br />

<strong>Werbungskosten</strong><br />

Erläuterung / <strong>Berechnung</strong><br />

Summe<br />

nur von <strong><strong>de</strong>r</strong><br />

FamKasse<br />

auszufüllen:<br />

anerkannter<br />

Betrag<br />

1. Wege zw.<br />

Wohnung u.<br />

Arbeitsstätte,<br />

§ 9 Abs. 1 Nr. 4<br />

EStG<br />

Tage x Entfernungskilometer x 0,30 Euro =<br />

Tage<br />

x Entfernungskilometer<br />

x 0,30 Euro =<br />

Tage x Entfernungskilometer x 0,30 Euro =<br />

Tage x Entfernungskilometer x 0,30 Euro =<br />

© Verlagsgruppe Hüthig Jehle Rehm GmbH, Postfach, 80289 München, Telefon (089) 2183-7222, Telefax (089) 2183-7620<br />

Stand 3/2010 (KiGe 112)<br />

2. Beiträge zu Berufsverbän<strong>de</strong>n,<br />

§ 9 Abs. 1 Nr. 3<br />

EStG<br />

3. Aufwendungen<br />

für Arbeitsmittel,<br />

§ 9 Abs. 1 Nr. 6<br />

und 7 EStG<br />

Bezeichnung <strong><strong>de</strong>r</strong> Verbän<strong>de</strong><br />

Nachgewiesene Kosten =<br />

Art <strong><strong>de</strong>r</strong> Aufwendungen – bitte einzeln angeben<br />

Nachgewiesene Kosten =<br />

4. Sonstige <strong>Werbungskosten</strong>, § 9 Abs. 1 S. 1 EStG:<br />

a) Bewerbungskosten<br />

b) Fortbildungskosten<br />

Arbeitsstätte (Ort und Straße), Arbeitstage je Woche<br />

Art <strong><strong>de</strong>r</strong> Aufwendungen – bitte einzeln angeben<br />

Nachgewiesene Kosten =<br />

Art <strong><strong>de</strong>r</strong> Aufwendungen – bitte einzeln angeben<br />

Nachgewiesene Kosten =<br />

<strong>KG</strong> <strong>7c</strong> – Erklärung zu <strong>de</strong>n <strong>Werbungskosten</strong> bei nichtselbständiger Tätigkeit <strong>de</strong>s über 18 Jahre alten Kin<strong>de</strong>s (2007)<br />

Seite 1 von 2

c) Reisekosten<br />

Dienstliche Veranlassung <strong><strong>de</strong>r</strong> Reisen (bitte erläutern)<br />

Summe<br />

anerkannter<br />

Betrag<br />

a) Fahrtkosten<br />

bei Benutzung öffentlicher Verkehrsmittel die tatsächlichen Kosten =<br />

bei Pkw-Benutzung:<br />

Entfernungskilometer x 2 x 0,30 Euro x<br />

Tage =<br />

b) Verpflegungsmehraufwendungen<br />

bei einer Abwesenheit von mind. 8 Stun<strong>de</strong>n:<br />

bei einer Abwesenheit von mind. 14 Stun<strong>de</strong>n:<br />

6 Euro x<br />

12 Euro x<br />

Tage<br />

Tage<br />

bei einer Abwesenheit von 24 Stun<strong>de</strong>n: 24 Euro x<br />

Tage =<br />

c) bei mehrtägigen Dienstreisen:<br />

Übernachtungskosten (ohne Frühstück) in nachgewiesener Höhe =<br />

d) Umzugskosten<br />

Anlass <strong>de</strong>s Umzugs – bitte erläutern<br />

Kosten nach Bun<strong>de</strong>sumzugskostengesetz =<br />

© Verlagsgruppe Hüthig Jehle Rehm GmbH, Postfach, 80289 München, Telefon (089) 2183-7222, Telefax (089) 2183-7620<br />

Stand 3/2010 (KiGe 112)<br />

5. Sonstige<br />

<strong>Werbungskosten</strong><br />

z. B.<br />

Mehraufwendungen<br />

bei doppelter<br />

Haushaltsführung,<br />

§ 9 Abs. 1 Nr. 5<br />

EStG<br />

Art <strong><strong>de</strong>r</strong> Aufwendungen – bitte einzeln angeben<br />

Summe<br />

abzüglich steuerfreier bzw. pauschal besteuerter Ersatzleistungen<br />

(z. B. <strong>de</strong>s Arbeitgebers)<br />

Summe <strong><strong>de</strong>r</strong> <strong>Werbungskosten</strong>, min<strong>de</strong>stens Pauschbetrag (920 Euro)<br />

Hinweis nach <strong>de</strong>m Bun<strong>de</strong>sdatenschutzgesetz:<br />

Die Daten wer<strong>de</strong>n aufgrund und zum Zwecke <strong><strong>de</strong>r</strong> §§ 31, 62 bis 78 Einkommensteuergesetz und <strong><strong>de</strong>r</strong> Regelungen <strong><strong>de</strong>r</strong><br />

Abgabenordnung erhoben, verarbeitet und genutzt.<br />

Wir versichern, dass alle Angaben richtig und vollständig sind. Uns ist bekannt, dass Verän<strong><strong>de</strong>r</strong>ungen gegenüber <strong>de</strong>n gemachten<br />

Angaben unverzüglich <strong><strong>de</strong>r</strong> Familienkasse anzuzeigen sind.<br />

Ort, Datum<br />

Unterschrift <strong>de</strong>s Berechtigten<br />

Hinweis:<br />

Nachgewiesene Kosten<br />

Ort, Datum<br />

Unterschrift <strong>de</strong>s Kin<strong>de</strong>s<br />

=<br />

– –<br />

Aufwendungen für ein häusliches Arbeitszimmer sind nicht mehr zu berücksichtigen (notwendige Arbeitsmittel wer<strong>de</strong>n weiterhin anerkannt).<br />

<strong>KG</strong> <strong>7c</strong> – Erklärung zu <strong>de</strong>n <strong>Werbungskosten</strong> bei nichtselbständiger Tätigkeit <strong>de</strong>s über 18 Jahre alten Kin<strong>de</strong>s (2007)<br />

Seite 2 von 2