Restrukturierungsstudie 2010 - International (PDF ... - Roland Berger

Restrukturierungsstudie 2010 - International (PDF ... - Roland Berger

Restrukturierungsstudie 2010 - International (PDF ... - Roland Berger

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

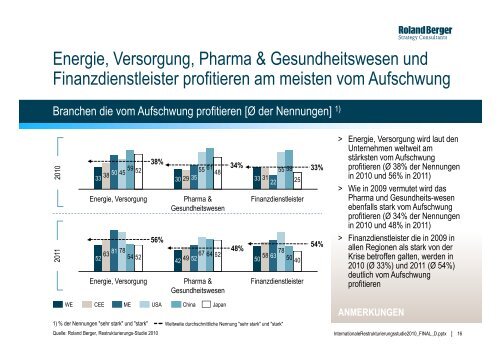

Energie, Versorgung, Pharma & Gesundheitswesen und<br />

Finanzdienstleister profitieren am meisten vom Aufschwung<br />

Branchen die vom Aufschwung profitieren [Ø der Nennungen] 1) > Energie, Versorgung wird laut den<br />

Unternehmen weltweit am<br />

010<br />

2<br />

20 011<br />

38%<br />

59 45<br />

55 61 34%<br />

52 55 58 33%<br />

50<br />

48<br />

33<br />

38<br />

30<br />

29 35<br />

33<br />

31<br />

22 25<br />

Energie, Versorgung<br />

Pharma &<br />

Gesundheitswesen<br />

Finanzdienstleister<br />

56%<br />

63<br />

81 78<br />

48%<br />

67<br />

78<br />

64<br />

54 52<br />

62<br />

52<br />

49<br />

58<br />

63<br />

42 52<br />

50<br />

50<br />

40<br />

Energie, Versorgung<br />

Pharma &<br />

Gesundheitswesen<br />

Finanzdienstleister<br />

54%<br />

stärksten vom Aufschwung<br />

profitieren (Ø 38% der Nennungen<br />

in <strong>2010</strong> und 56% in 2011)<br />

> Wie in 2009 vermutet wird das<br />

Pharma und Gesundheits-wesen<br />

ebenfalls stark vom Aufschwung<br />

profitieren (Ø 34% der Nennungen<br />

in <strong>2010</strong> und 48% in 2011)<br />

> Finanzdienstleister die in 2009 in<br />

allen Regionen als stark von der<br />

Krise betroffen galten, werden in<br />

<strong>2010</strong> (Ø 33%) und 2011 (Ø 54%)<br />

deutlich vom Aufschwung<br />

profitieren<br />

WE CEE ME USA China Japan<br />

1) % der Nennungen "sehr stark" und "stark" Weltweite durchschnittliche Nennung "sehr stark" und "stark"<br />

Quelle: <strong>Roland</strong> <strong>Berger</strong>, Restrukturierungs-Studie <strong>2010</strong><br />

ANMERKUNGEN<br />

<strong>International</strong>e<strong>Restrukturierungsstudie</strong><strong>2010</strong>_FINAL_D.pptx<br />

16