Vermittler-Info zur D&O-Versicherung - R+V Maklerportal

Vermittler-Info zur D&O-Versicherung - R+V Maklerportal

Vermittler-Info zur D&O-Versicherung - R+V Maklerportal

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

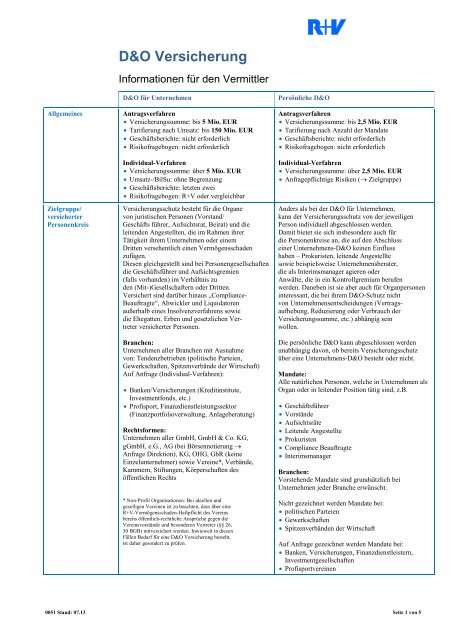

D&O <strong>Versicherung</strong><br />

<strong>Info</strong>rmationen für den <strong>Vermittler</strong><br />

Allgemeines<br />

Zielgruppe/<br />

versicherter<br />

Personenkreis<br />

D&O für Unternehmen<br />

Antragsverfahren<br />

• <strong>Versicherung</strong>ssumme: bis 5 Mio. EUR<br />

• Tarifierung nach Umsatz: bis 150 Mio. EUR<br />

• Geschäftsberichte: nicht erforderlich<br />

• Risikofragebogen: nicht erforderlich<br />

Individual-Verfahren<br />

• <strong>Versicherung</strong>ssumme: über 5 Mio. EUR<br />

• Umsatz-/BilSu: ohne Begrenzung<br />

• Geschäftsberichte: letzten zwei<br />

• Risikofragebogen: <strong>R+V</strong> oder vergleichbar<br />

<strong>Versicherung</strong>sschutz besteht für die Organe<br />

von juristischen Personen (Vorstand/<br />

Geschäfts führer, Aufsichtsrat, Beirat) und die<br />

leitenden Angestellten, die im Rahmen ihrer<br />

Tätigkeit ihrem Unternehmen oder einem<br />

Dritten versehentlich einen Vermögensschaden<br />

zufügen.<br />

Diesen gleichgestellt sind bei Personengesellschaften<br />

die Geschäftsführer und Aufsichtsgremien<br />

(falls vorhanden) im Verhältnis zu<br />

den (Mit-)Gesellschaftern oder Dritten.<br />

Versichert sind darüber hinaus „Compliance-<br />

Beauftragte“, Abwickler und Liquidatoren<br />

außerhalb eines Insolvenzverfahrens sowie<br />

die Ehegatten, Erben und gesetzlichen Vertreter<br />

versicherter Personen.<br />

Branchen:<br />

Unternehmen aller Branchen mit Ausnahme<br />

von: Tendenzbetrieben (politische Parteien,<br />

Gewerkschaften, Spitzenverbände der Wirtschaft)<br />

Auf Anfrage (Individual-Verfahren):<br />

• Banken/<strong>Versicherung</strong>en (Kreditinstitute,<br />

Investmentfonds, etc.)<br />

• Profisport, Finanzdienstleistungssektor<br />

(Finanzportfolioverwaltung, Anlageberatung)<br />

Rechtsformen:<br />

Unternehmen aller GmbH, GmbH & Co. KG,<br />

gGmbH, e.G., AG (bei Börsennotierung →<br />

Anfrage Direktion), KG, OHG, GbR (keine<br />

Einzelunternehmer) sowie Vereine*, Verbände,<br />

Kammern, Stiftungen, Körperschaften des<br />

öffentlichen Rechts<br />

* Non-Profit Organisationen: Bei ideellen und<br />

geselligen Vereinen ist zu beachten, dass über eine<br />

<strong>R+V</strong>-Vermögensschaden-Haftpflicht des Vereins<br />

bereits öffentlich-rechtliche Ansprüche gegen die<br />

Vereinsvorstände und besonderen Vertreter (§§ 26,<br />

30 BGB) mitversichert werden. Inwieweit in diesen<br />

Fällen Bedarf für eine D&O <strong>Versicherung</strong> besteht,<br />

ist daher gesondert zu prüfen.<br />

Persönliche D&O<br />

Antragsverfahren<br />

• <strong>Versicherung</strong>ssumme: bis 2,5 Mio. EUR<br />

• Tarifierung nach Anzahl der Mandate<br />

• Geschäftsberichte: nicht erforderlich<br />

• Risikofragebogen: nicht erforderlich<br />

Individual-Verfahren<br />

• <strong>Versicherung</strong>ssumme: über 2,5 Mio. EUR<br />

• Anfragepflichtige Risiken (→ Zielgruppe)<br />

Anders als bei der D&O für Unternehmen,<br />

kann der <strong>Versicherung</strong>sschutz von der jeweiligen<br />

Person individuell abgeschlossen werden.<br />

Damit bietet sie sich insbesondere auch für<br />

die Personenkreise an, die auf den Abschluss<br />

einer Unternehmens-D&O keinen Einfluss<br />

haben – Prokuristen, leitende Angestellte<br />

sowie beispielsweise Unternehmensberater,<br />

die als Interimsmanager agieren oder<br />

Anwälte, die in ein Kontrollgremium berufen<br />

werden. Daneben ist sie aber auch für Organpersonen<br />

interessant, die bei ihrem D&O-Schutz nicht<br />

von Unternehmensentscheidungen (Vertragsaufhebung,<br />

Reduzierung oder Verbrauch der<br />

<strong>Versicherung</strong>ssumme, etc.) abhängig sein<br />

wollen.<br />

Die persönliche D&O kann abgeschlossen werden<br />

unabhängig davon, ob bereits <strong>Versicherung</strong>sschutz<br />

über eine Unternehmens-D&O besteht oder nicht.<br />

Mandate:<br />

Alle natürlichen Personen, welche in Unternehmen als<br />

Organ oder in leitender Position tätig sind, z.B.<br />

• Geschäftsführer<br />

• Vorstände<br />

• Aufsichtsräte<br />

• Leitende Angestellte<br />

• Prokuristen<br />

• Compliance Beauftragte<br />

• Interimsmanager<br />

Branchen:<br />

Vorstehende Mandate sind grundsätzlich bei<br />

Unternehmen jeder Branche erwünscht.<br />

Nicht gezeichnet werden Mandate bei:<br />

• politischen Parteien<br />

• Gewerkschaften<br />

• Spitzenverbänden der Wirtschaft<br />

Auf Anfrage gezeichnet werden Mandate bei:<br />

• Banken, <strong>Versicherung</strong>en, Finanzdienstleistern,<br />

Investmentgesellschaften<br />

• Profisportvereinen<br />

0051 Stand: 07.13 Seite 1 von 5

Zeitlicher<br />

Umfang<br />

<strong>Versicherung</strong>ssummen<br />

D&O für Unternehmen<br />

• Claims-Made<br />

(<strong>Versicherung</strong>sfall ist die erstmalige<br />

Geltendmachung eines Haftpflichtanspruchs<br />

wegen einer versicherten Pflichtverletzung –<br />

oder sofern eine Inanspruchnahme aufgrund<br />

bestimmter Umstände wahrscheinlich ist). Die<br />

<strong>Versicherung</strong>ssumme steht für jedes Jahr einer<br />

Inanspruchnahme <strong>zur</strong> Verfügung, unabhängig<br />

davon, ob dem Anspruch mehrere Verstöße<br />

innerhalb mehrerer Jahre zugrunde liegen.<br />

• Rückwärtsdeckung (für unbekannte<br />

Verstöße vor Vertragsbeginn):<br />

– zeitlich unbegrenzt und beitragsfrei<br />

– bei neu hinzugekauften Tochter-/Enkelunternehmen<br />

bis 12 Monate vor Erwerb.<br />

• Nachmeldefrist (für Ansprüche nach<br />

Vertragsende):<br />

– automatisch → keine Sondervereinbarung<br />

erforderlich<br />

– ab Vertragsbeginn → kein „Ansparmodell“<br />

– beitragsfrei → kein „Nachkauf“ erforderlich<br />

– unbegrenzt → analog den langen<br />

Verjährungsfristen<br />

– unverfallbar → keine Deckungslücken bei<br />

Versicherer-Wechsel<br />

Die <strong>Versicherung</strong>ssumme steht doppelt <strong>zur</strong><br />

Verfügung: Einmal für die Abwehr- und<br />

Verteidigungskosten sowie einmal für die<br />

Schadenersatzleistungen.<br />

Mehrwert:<br />

– für das Unternehmen (kein „Verzehr“ der<br />

Schadenersatzleistung durch Abwehrkosten)<br />

– für die versicherten Personen (keine „Rest“-<br />

Haftung wegen hoher Abwehrkosten)<br />

– für den <strong>Vermittler</strong> (Reduzierung des<br />

Beraterhaftungsrisikos)<br />

Persönliche D&O<br />

• Verstoßprinzip<br />

(<strong>Versicherung</strong>sfall ist der Verstoß, der<br />

Haftpflichtansprüche gegenüber dem<br />

<strong>Versicherung</strong>snehmer <strong>zur</strong> Folge haben<br />

kann; d.h. die Pflichtverletzung muss im<br />

Vertragszeitraum erfolgt sein, unabhängig<br />

davon, wann die tatsächliche Inanspruchnahme<br />

erfolgt). Die <strong>Versicherung</strong>ssumme<br />

steht für jedes Verstoßjahr gesondert <strong>zur</strong><br />

Verfügung, unabhängig von der Geltendmachung.<br />

• Rückwärtsdeckung (für unbekannte<br />

Verstöße vor Vertragsbeginn):<br />

– zeitlich unbegrenzt und beitragsfrei<br />

(für laufende Mandate)<br />

– im Rahmen der VSU der 1. Vers.-Periode<br />

Eigene Kapazität: → Anfrage Direktion<br />

• Nachmeldefrist (für Ansprüche nach<br />

Vertragsende):<br />

– automatisch → keine Sondervereinbarung<br />

erforderlich<br />

– ab Vertragsbeginn<br />

– beitragsfrei<br />

– unbegrenzt → analog den langen<br />

Verjährungsfristen<br />

– unverfallbar → keine Deckungslücken<br />

bei Versicherer-Wechsel<br />

Die <strong>Versicherung</strong>ssumme steht doppelt <strong>zur</strong><br />

Verfügung: Einmal für die Abwehr- und<br />

Verteidigungskosten sowie einmal für die<br />

Schadenersatzleistungen.<br />

Mehrwert:<br />

Neben dem üblichen Mehrwert (s. linke Spalte)<br />

steht die <strong>Versicherung</strong>ssumme, gegebenenfalls<br />

neben der Ersatzleistung einer Unternehmens-D&O,<br />

exklusiv für den Schutz der <strong>Versicherung</strong> nehmenden<br />

Person <strong>zur</strong> Verfügung. Anders als bei der<br />

Unternehmens-D&O müssen sich nicht mehrere<br />

Personen die Ersatzleistung „teilen“.<br />

Selbst -<br />

beteiligung<br />

Übersteigt der Schaden die <strong>Versicherung</strong>ssumme, so<br />

erfolgt keine anteilige Kürzung der<br />

<strong>Versicherung</strong>sleistung entsprechend der Wertklasse.<br />

Kein genereller Selbstbehalt.<br />

Gesetzlicher Pflicht-Selbstbehalt:<br />

Für die seit 2009 geltende gesetzliche Regelung zum<br />

Pflicht-Selbstbehalt für Manager, insbesondere von<br />

Aktiengesellschaften, bietet die <strong>R+V</strong> eine speziell<br />

abgestimmte Deckungslösung zu attraktiven<br />

Konditionen: Die SB-<strong>Versicherung</strong> mit oder ohne<br />

eigener <strong>Versicherung</strong>ssumme – mit minimalem<br />

Beratungsaufwand, automatischer Anpassung an das<br />

Gehaltsgefüge und zu attraktiven Konditionen.<br />

Übersteigt der Schaden die <strong>Versicherung</strong>ssumme, so<br />

erfolgt keine anteilige Kürzung der<br />

<strong>Versicherung</strong>sleistung entsprechend der Wertklasse.<br />

Kein genereller Selbstbehalt.<br />

Gesetzlicher Pflicht-Selbstbehalt:<br />

Ein gesetzlicher Pflicht-Selbstbehalt gilt bei<br />

<strong>Versicherung</strong>sverträgen, die die Organperson auf<br />

eigene Rechnung unterhält nicht.<br />

Bestand oder besteht neben der persönlichen<br />

D&O auch eine Unternehmens-D&O bei der<br />

ein Selbstbehalt (gesetzlich oder individuell<br />

vereinbart) gilt, so besteht auch hinsichtlich<br />

des Selbstbehaltes über die persönliche D&O<br />

<strong>Versicherung</strong>sschutz.<br />

0051 Stand: 07.13 Seite 2 von 5

Produkt/<br />

Deckungsinhalt<br />

D&O für Unternehmen<br />

– doppelte <strong>Versicherung</strong>ssumme<br />

(Abwehrkosten + Schadenersatz)<br />

– kein Ausschluss operativer Tätigkeiten<br />

– automatische Mitversicherung von<br />

Tochter-/Enkelunternehmen<br />

– ODL-Deckung – Mitversicherung von Mandaten<br />

in fremden Unternehmen<br />

– Abwehrschutz bereits vor eigentlicher<br />

Inanspruchnahme<br />

– aktiver Rechtsschutz bei „Rufmord“<br />

(Verletzungen des Persönlichkeitsrechts)<br />

– freie Anwaltswahl<br />

– Verzicht auf Anfechtung/Rücktritt<br />

(gegenüber gutgläubigen Personen)<br />

– Vorleistung auf Pflicht-Selbstbehalte<br />

– Streichung Kapitalquoten-Klausel<br />

Sowie:<br />

– unbegrenzte Nachmeldefrist<br />

(ab Vertragsbeginn)<br />

– Unverfallbarkeit der Nachmeldefrist<br />

(bei Versichererwechsel)<br />

– Mitversicherung von Vorsatz (Verstoß<br />

gegen Binnenrecht ohne Schädigungsabsicht)<br />

– Kündigungsverzicht im Schadenfall und<br />

bei Insolvenz<br />

– „Retirement cover“: Mit der Kapazitäts -<br />

garantie stellt <strong>R+V</strong> sicher, dass alters- oder<br />

krankheitsbedingt ausgeschiedene ver -<br />

sicherte Personen selbst nach Jahren noch<br />

effektiven Schutz haben, obwohl die<br />

<strong>Versicherung</strong>ssumme zwischenzeitlich reduziert<br />

oder bereits vollständig aufgebraucht<br />

wurde. Die Garantie erstreckt sich auf 10 %<br />

der im Jahr des Ausscheidens vorhandenen<br />

<strong>Versicherung</strong>ssumme, mindestens aber<br />

50.000 EUR.<br />

<strong>R+V</strong> ist nach wie vor einer der wenigen D&O<br />

Versicherer, der den vollen D&O Schutz auch<br />

isoliert für Personengesellschaften bietet, auch<br />

der GbR. Angesprochen sind speziell Fremdgeschäftsführer<br />

sowie (Mit-)Gesellschafter, denen<br />

die Geschäftsführung und Vertretung übertragen<br />

wurde.<br />

Gerade kleinere Unternehmen, vielfach als<br />

2-Personen-Gesellschaft geführt, profitieren<br />

von der Streichung der Kapitalquotenklausel.<br />

Eine Kürzung der Ersatzleistung erfolgt selbst<br />

dann nicht mehr, wenn der Anteil einer versicherten<br />

Person beispielsweise bei 90 % liegt. Beim 100 %-<br />

Gesellschaftergeschäftsführer greift diese<br />

Regelung aus rechtlichen Gründen nicht.<br />

<strong>R+V</strong> bietet hier die Möglichkeit einer Reduzierung<br />

der Deckung auf Drittansprüche (mit<br />

entsprechendem Nachlass). Bei der AGG-<br />

Zusatzdeckung gegen Ansprüche aufgrund<br />

von Diskriminierung steht eine – frei wählbare –<br />

<strong>Versicherung</strong>ssumme gesondert <strong>zur</strong> Verfügung.<br />

Persönliche D&O<br />

– doppelte <strong>Versicherung</strong>ssumme<br />

(Abwehrkosten + Schadenersatz)<br />

– kein Ausschluss operativer Tätigkeiten<br />

– persönlicher <strong>Versicherung</strong>sschutz<br />

– exklusive <strong>Versicherung</strong>ssumme<br />

– <strong>Versicherung</strong>sschutz für alle zum Vertrag<br />

gemeldeten Mandate<br />

– Vorsorgeversicherung für neue Mandate<br />

– Abwehrschutz bereits vor eigentlicher<br />

Inanspruchnahme<br />

– aktiver Rechtsschutz bei „Rufmord“<br />

(incl. Kosten eines PR-Beraters)<br />

– freie Anwaltswahl<br />

– inklusive AGG-Zusatzdeckung<br />

– Übernahme gesetzlicher Pflicht-Selbstbehalt<br />

Sowie:<br />

– unbegrenzte Nachmeldefrist<br />

(ab Vertragsbeginn)<br />

– Unverfallbarkeit der Nachmeldefrist<br />

(ab Vertragsbeginn)<br />

– Mitversicherung von Vorsatz (Verstoß<br />

gegen Binnenrecht ohne Schädigungsabsicht)<br />

– Kündigungsverzicht im Schadenfall<br />

– Kostenschutz Bereicherungsvorwurf<br />

– attraktive Zusatzleistungen mit<br />

Vergütungscharakter, die ohne Mehrbeitrag<br />

enthalten sind und weder zu steuerlichen<br />

noch gesellschaftsrechtlichen Problemen<br />

führen z. B.: Dienstwagenersatz bei Entzug<br />

des Dienstwagens im Schadenfall, psychologische<br />

Betreuung, Kostenübernahme bei<br />

Gehaltsaufrechnung<br />

Hinweis:<br />

Wie bei der Unternehmens-D&O der <strong>R+V</strong>,<br />

aber anders als in bisherigen Konzepten der<br />

persönlichen D&O üblich, besteht bei einer<br />

gesamtschuldnerischen Inanspruchnahme<br />

mehrerer haftender Personen <strong>Versicherung</strong>sschutz<br />

hinsichtlich des gesamten Haftpflichtanspruchs<br />

(keine Begrenzung auf den „Haftungsanteil im<br />

Innenverhältnis“). Wie bei der Unternehmens-D&O<br />

der <strong>R+V</strong>, schließt der Vertrag – im Hinblick auf<br />

anderweit bestehenden D&O-<strong>Versicherung</strong>sschutz –<br />

eventuelle Lücken im <strong>Versicherung</strong>sschutz<br />

(Konditionen- und Summendifferenzdeckung).<br />

Einmalig ist weiterhin die Deckung auf Verstoß-Basis<br />

(VSU-Kumul) verbunden mit einer unbegrenzten<br />

Rückwärtsdeckung für laufende Mandate<br />

(Alleinstellung <strong>R+V</strong>).<br />

0051 Stand: 07.13 Seite 3 von 5

D&O für Unternehmen<br />

Persönliche D&O<br />

Geltungsbereich<br />

Weltweit, ausgenommen folgende Staaten: Vereinigte Staaten von Amerika, Kanada,<br />

Australien, Hongkong, Indien, Jamaika, Malaysia, Neuseeland, Singapur und Südafrika.<br />

(Für diese Länder kann gegebenenfalls <strong>Versicherung</strong>sschutz auf Basis besonderer Vereinbarung<br />

gewährt werden.)<br />

Verkaufs -<br />

argumente<br />

– Absicherung der mit der Übernahme der<br />

Organfunktion entstehenden Haftungsrisiken<br />

– Schutz des Privatvermögens der Organe<br />

– Erhalt der Unternehmensliquidität im<br />

Schadenfall<br />

– <strong>Versicherung</strong>sschutz für sämtliche Organe<br />

und deren Familien<br />

– Schutz auch für Tätigkeiten in fremden<br />

Unternehmen und Organisationen<br />

– Schutz des Privatvermögens – selbst im<br />

Falle eines gesetzlichen Pflicht-Selbstbehaltes<br />

– Keine Unterscheidung nach:<br />

„operativ“/„nicht operativ“<br />

– Schutz bereits im Vorfeld einer möglichen<br />

Inanspruchnahme<br />

– Schutz auch noch Jahre, nach Ausscheiden<br />

aus dem Unternehmen<br />

– Nachmeldefrist orientiert sich an den<br />

(langen) Verjährungsfristen<br />

– Hilfe bei ungerechtfertigten Anfeindungen/<br />

Rufschädigungen<br />

– <strong>Versicherung</strong>ssumme wird nicht durch<br />

(meist hohe) Abwehrkosten aufgezehrt<br />

– Neue Tochterunternehmen sind automatisch<br />

mitversichert<br />

– Keine Bevormundung bei der Wahl des<br />

Rechtsanwalts<br />

– Hohe Anteile am Unternehmen führen<br />

nicht zu Leistungskürzungen<br />

– Redliche Personen bleiben auch bei<br />

Falschanzeigen geschützt<br />

– Verstöße gegen Binnenrecht führen nicht<br />

per se zum Vorsatzausschluss<br />

– Voller Schutz im Insolvenzfall<br />

– Versicherer-Wechsel führt nicht zum<br />

nachträglichen Verlust des <strong>Versicherung</strong>sschutzes<br />

– Unabhängigkeit von den Entscheidungen<br />

der Amtsnachfolger<br />

– Absicherung der mit der Übernahme der<br />

Organfunktion entstehenden Haftungsrisiken<br />

– Schutz des Privatvermögens<br />

– Erhalt der Unternehmensliquidität im<br />

Schadenfall<br />

– Schutz für Tätigkeiten in weiteren Unternehmen<br />

und Organisationen als weiteres Mandat<br />

mitversicherbar<br />

– Schutz des Privatvermögens – selbst im Falle eines<br />

gesetzlichen Pflicht-Selbstbehaltes beitragsfrei<br />

mitversichert<br />

– Keine Unterscheidung nach:<br />

„operativ“/„nicht operativ“<br />

– Schutz bereits im Vorfeld einer möglichen<br />

Inanspruchnahme<br />

– Verlässlicher Schutz auch noch Jahre nach<br />

Ausscheiden aus dem Unternehmen<br />

– Hilfe bei ungerechtfertigten Anfeindungen/<br />

Rufschädigungen<br />

– Freie Rechtsanwaltswahl<br />

– Hohe Anteile am Unternehmen führen<br />

nicht zu Leistungskürzungen<br />

– Verstöße gegen Binnenrecht führen nicht<br />

per se zum Vorsatzausschluss<br />

– Keine Kündigung im Schadenfall<br />

– Versicherer-Wechsel führt nicht zum<br />

nachträglichen Verlust des <strong>Versicherung</strong>sschutzes<br />

– Unabhängigkeit von den Entscheidungen<br />

der Amtsnachfolger<br />

– attraktive Zusatzleistungen<br />

– Übernahme von Kosten bei Straf-/<br />

Ordnungswidrigkeitsverfahren<br />

– Übernahme von Kosten von Auskunfts- und<br />

Unterlassungsansprüchen, im Zusammenhang<br />

mit gewerblichen Rechtsschutz-,<br />

Kartell- oder Wettbewerbsrecht<br />

– Einfache Tarifierung<br />

– Einfaches Antragsverfahren<br />

Vorteile für den<br />

<strong>Vermittler</strong><br />

– Antragsaufnahme vor Ort im Erstgespräch möglich<br />

– Attraktives Neugeschäftspotential, Zugang zu neuen Firmenkunden<br />

– Cross- und UpSelling-Möglichkeiten bei Bestandskunden im Firmengeschäft<br />

– Erschließung weiterer Kundensegmente (Personengesellschaften)<br />

– Gemeinsame Produktansprache mit Kredit und Rechtsschutz möglich<br />

– Türöffner-Produkt durch gezielte Ansprache der Geschäftsleitung<br />

– Image-Gewinn durch innovatives Premium-Produkt<br />

0051 Stand: 07.13 Seite 4 von 5

Beiträge<br />

D&O für Unternehmen<br />

Für die Beiträge gemäß D&O Antrag gelten<br />

folgende Zu-/Abschläge:<br />

• 50 % Neukunden-Nachlass im ersten<br />

<strong>Versicherung</strong>sjahr<br />

(nicht in der <strong>R+V</strong>-UnternehmensPolice)<br />

• 30 % Nachlass bei Vereinbarung einer<br />

reinen Drittschadendeckung<br />

• Bis zu 20 % Sondernachlass (risikoabhängig)<br />

• 10 % Laufzeitnachlass (bei Laufzeiten > 2 Jahr)<br />

Persönliche D&O<br />

Für die Beiträge gemäß D&O Antrag gelten<br />

folgende Zu-/Abschläge:<br />

• Bis zu 20 % Sondernachlass (risikoabhängig)<br />

• 10 % Laufzeitnachlass (bei Laufzeiten > 2 Jahr)<br />

Laufzeit<br />

Der Abschluss von 3-Jahres-Verträgen ist möglich<br />

Vergütung<br />

Die Verträge werden nach Provisionsklasse „A“ vergütet.<br />

Für externe Vertriebspartner gelten die entsprechenden Vereinbarungen.<br />

Hilfsmittel<br />

Broschüre, Antrag, Präsentation, Gesprächsleitfaden, Produktbeschreibung/Leistungsübersicht,<br />

Fachinfo <strong>zur</strong> SB-<strong>Versicherung</strong>, Tarif Vermögensschaden-Haftpflicht<br />

Produkte<br />

In dem oben beschriebenen Umfang kann die D&O <strong>Versicherung</strong> für Unternehmen<br />

außerdem über folgende spartenübergreifende Produkte gezeichnet werden:<br />

► „<strong>R+V</strong>-UnternehmensPolice“ (integraler Bestandteil)<br />

► „<strong>R+V</strong>-AgrarPolice“ (Annex; Verarbeitung erfolgt im Fachbereich)<br />

► „<strong>R+V</strong>-GenoCompactPolice“<br />

► „KRAVAG-Logistic-Police“<br />

Intranet/<br />

Internet<br />

Intranet:<br />

Innendienst > Arbeitsmittel > Arbeitsmittel Fachbereiche > Komposit > Firmenkunden > Produktinfos > D&O<br />

Internet:<br />

ruv.de > Firmenkunden > Haftpflichtversicherungen > D&O<br />

Für Makler:<br />

www.makler.ruv.de sowie für mobile Endgeräte optimiert:<br />

www.do-rechner.de (incl. Tarifierung + Abschluss)<br />

0051 Stand: 07.13 Seite 5 von 5