Kommunal(kredit)geschäft - Finanz Colloquium Heidelberg

Kommunal(kredit)geschäft - Finanz Colloquium Heidelberg

Kommunal(kredit)geschäft - Finanz Colloquium Heidelberg

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

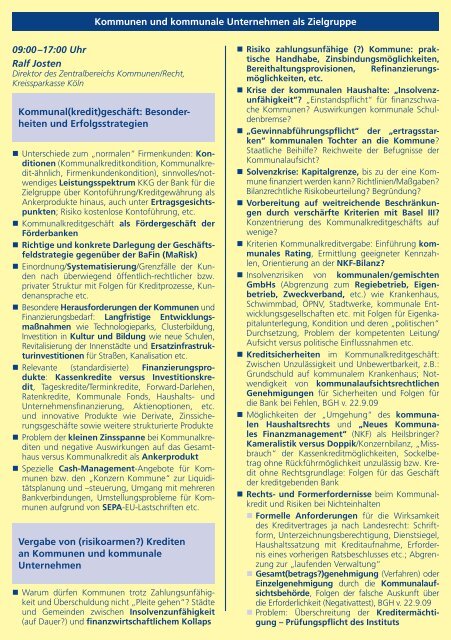

Kommunen und kommunale Unternehmen als Zielgruppe<br />

09:00 –17:00 Uhr<br />

Ralf Josten<br />

Direktor des Zentralbereichs Kommunen/Recht,<br />

Kreissparkasse Köln<br />

<strong>Kommunal</strong>(<strong>kredit</strong>)<strong>geschäft</strong>: Besonderheiten<br />

und Erfolgsstrategien<br />

• Unterschiede zum „normalen“ Firmenkunden: Konditionen<br />

(<strong>Kommunal</strong><strong>kredit</strong>kondition, <strong>Kommunal</strong><strong>kredit</strong>-ähnlich,<br />

Firmenkundenkondition), sinnvolles/notwendiges<br />

Leistungsspektrum KKG der Bank für die<br />

Zielgruppe über Kontoführung/Kreditgewährung als<br />

Ankerprodukte hinaus, auch unter Ertragsgesichtspunkten;<br />

Risiko kostenlose Kontoführung, etc.<br />

• <strong>Kommunal</strong><strong>kredit</strong><strong>geschäft</strong> als Förder<strong>geschäft</strong> der<br />

Förderbanken<br />

• Richtige und konkrete Darlegung der Geschäftsfeldstrategie<br />

gegenüber der BaFin (MaRisk)<br />

• Einordnung/Systematisierung/Grenzfälle der Kunden<br />

nach überwiegend öffentlich-rechtlicher bzw.<br />

privater Struktur mit Folgen für Kreditprozesse, Kundenansprache<br />

etc.<br />

• Besondere Herausforderungen der Kommunen und<br />

<strong>Finanz</strong>ierungsbedarf: Langfristige Entwicklungsmaßnahmen<br />

wie Technologieparks, Clusterbildung,<br />

Investition in Kultur und Bildung wie neue Schulen,<br />

Revitalisierung der Innenstädte und Ersatzinfrastrukturinvestitionen<br />

für Straßen, Kanalisation etc.<br />

• Relevante (standardisierte) <strong>Finanz</strong>ierungsprodukte:<br />

Kassen<strong>kredit</strong>e versus Investitions<strong>kredit</strong>,<br />

Tages<strong>kredit</strong>e/Termin<strong>kredit</strong>e, Forward-Darlehen,<br />

Raten<strong>kredit</strong>e, <strong>Kommunal</strong>e Fonds, Haushalts- und<br />

Unternehmensfinanzierung, Aktienoptionen, etc.<br />

und innovative Produkte wie Derivate, Zinssicherungs<strong>geschäft</strong>e<br />

sowie weitere strukturierte Produkte<br />

• Problem der kleinen Zinsspanne bei <strong>Kommunal</strong><strong>kredit</strong>en<br />

und negative Auswirkungen auf das Gesamthaus<br />

versus <strong>Kommunal</strong><strong>kredit</strong> als Ankerprodukt<br />

• Spezielle Cash-Management-Angebote für Kommunen<br />

bzw. den „Konzern Kommune“ zur Liquiditätsplanung<br />

und –steuerung, Umgang mit mehreren<br />

Bankverbindungen, Umstellungsprobleme für Kommunen<br />

aufgrund von SEPA-EU-Lastschriften etc.<br />

Vergabe von (risikoarmen?) Krediten<br />

an Kommunen und kommunale<br />

Unternehmen<br />

• Warum dürfen Kommunen trotz Zahlungsunfähigkeit<br />

und Überschuldung nicht „Pleite gehen“? Städte<br />

und Gemeinden zwischen Insolvenzunfähigkeit<br />

(auf Dauer?) und finanzwirtschaftlichem Kollaps<br />

• Risiko zahlungsunfähige (?) Kommune: praktische<br />

Handhabe, Zinsbindungsmöglichkeiten,<br />

Bereithaltungsprovisionen, Refinanzierungsmöglichkeiten,<br />

etc.<br />

• Krise der kommunalen Haushalte: „Insolvenzunfähigkeit“?<br />

„Einstandspflicht“ für finanzschwache<br />

Kommunen? Auswirkungen kommunale Schuldenbremse?<br />

• „Gewinnabführungspflicht“ der „ertragsstarken“<br />

kommunalen Tochter an die Kommune?<br />

Staatliche Beihilfe? Reichweite der Befugnisse der<br />

<strong>Kommunal</strong>aufsicht?<br />

• Solvenzkrise: Kapitalgrenze, bis zu der eine Kommune<br />

finanziert werden kann? Richtlinien/Maßgaben?<br />

Bilanzrechtliche Risikobeurteilung? Begründung?<br />

• Vorbereitung auf weitreichende Beschränkungen<br />

durch verschärfte Kriterien mit Basel III?<br />

Konzentrierung des <strong>Kommunal</strong><strong>kredit</strong><strong>geschäft</strong>s auf<br />

wenige?<br />

• Kriterien <strong>Kommunal</strong><strong>kredit</strong>vergabe: Einführung kommunales<br />

Rating, Ermittlung geeigneter Kennzahlen,<br />

Orientierung an der NKF-Bilanz?<br />

• Insolvenzrisiken von kommunalen/gemischten<br />

GmbHs (Abgrenzung zum Regiebetrieb, Eigenbetrieb,<br />

Zweckverband, etc.) wie Krankenhaus,<br />

Schwimmbad, ÖPNV, Stadtwerke, kommunale Entwicklungsgesellschaften<br />

etc. mit Folgen für Eigenkapitalunterlegung,<br />

Kondition und deren „politischen“<br />

Durchsetzung, Problem der kompetenten Leitung/<br />

Aufsicht versus politische Einflussnahmen etc.<br />

• Kreditsicherheiten im <strong>Kommunal</strong><strong>kredit</strong><strong>geschäft</strong>:<br />

Zwischen Unzulässigkeit und Unbewertbarkeit, z.B.:<br />

Grundschuld auf kommunalem Krankenhaus; Notwendigkeit<br />

von kommunalaufsichtsrechtlichen<br />

Genehmigungen für Sicherheiten und Folgen für<br />

die Bank bei Fehlen, BGH v. 22.9.09<br />

• Möglichkeiten der „Umgehung“ des kommunalen<br />

Haushaltsrechts und „Neues <strong>Kommunal</strong>es<br />

<strong>Finanz</strong>management“ (NKF) als Heilsbringer?<br />

Kameralistik versus Doppik/Konzernbilanz, „Missbrauch“<br />

der Kassen<strong>kredit</strong>möglichkeiten, Sockelbetrag<br />

ohne Rückführmöglichkeit unzulässig bzw. Kredit<br />

ohne Rechtsgrundlage: Folgen für das Geschäft<br />

der <strong>kredit</strong>gebenden Bank<br />

• Rechts- und Formerfordernisse beim <strong>Kommunal</strong><strong>kredit</strong><br />

und Risiken bei Nichteinhalten<br />

• Formelle Anforderungen für die Wirksamkeit<br />

des Kreditvertrages ja nach Landesrecht: Schriftform,<br />

Unterzeichnungsberechtigung, Dienstsiegel,<br />

Haushaltssatzung mit Kreditaufnahme, Erfordernis<br />

eines vorherigen Ratsbeschlusses etc.; Abgrenzung<br />

zur „laufenden Verwaltung“<br />

• Gesamt(betrags?)genehmigung (Verfahren) oder<br />

Einzelgenehmigung durch die <strong>Kommunal</strong>aufsichtsbehörde,<br />

Folgen der falsche Auskunft über<br />

die Erforderlichkeit (Negativattest), BGH v. 22.9.09<br />

• Problem: Überschreitung der Kreditermächtigung<br />

– Prüfungspflicht des Instituts