Drucken / Speichern - Kreissparkasse Ahrweiler

Drucken / Speichern - Kreissparkasse Ahrweiler

Drucken / Speichern - Kreissparkasse Ahrweiler

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

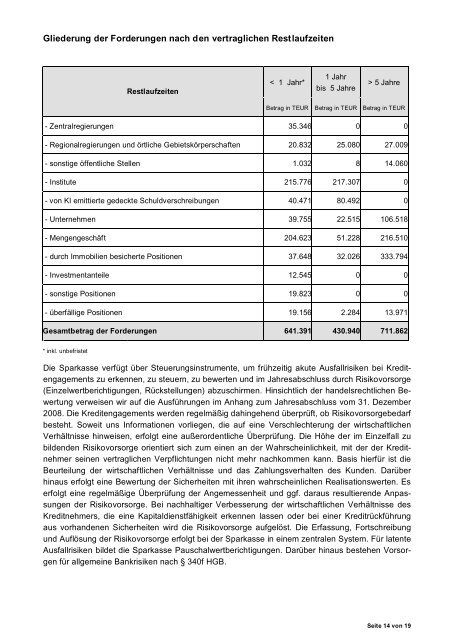

Gliederung der Forderungen nach den vertraglichen Restlaufzeiten<br />

Restlaufzeiten<br />

< 1 Jahr*<br />

1 Jahr<br />

bis 5 Jahre<br />

> 5 Jahre<br />

Betrag in TEUR Betrag in TEUR Betrag in TEUR<br />

- Zentralregierungen 35.346 0 0<br />

- Regionalregierungen und örtliche Gebietskörperschaften 20.832 25.080 27.009<br />

- sonstige öffentliche Stellen 1.032 8 14.060<br />

- Institute 215.776 217.307 0<br />

- von KI emittierte gedeckte Schuldverschreibungen 40.471 80.492 0<br />

- Unternehmen 39.755 22.515 106.518<br />

- Mengengeschäft 204.623 51.228 216.510<br />

- durch Immobilien besicherte Positionen 37.648 32.026 333.794<br />

- Investmentanteile 12.545 0 0<br />

- sonstige Positionen 19.823 0 0<br />

- überfällige Positionen 19.156 2.284 13.971<br />

Gesamtbetrag der Forderungen 641.391 430.940 711.862<br />

* inkl. unbefristet<br />

Die Sparkasse verfügt über Steuerungsinstrumente, um frühzeitig akute Ausfallrisiken bei Kreditengagements<br />

zu erkennen, zu steuern, zu bewerten und im Jahresabschluss durch Risikovorsorge<br />

(Einzelwertberichtigungen, Rückstellungen) abzuschirmen. Hinsichtlich der handelsrechtlichen Bewertung<br />

verweisen wir auf die Ausführungen im Anhang zum Jahresabschluss vom 31. Dezember<br />

2008. Die Kreditengagements werden regelmäßig dahingehend überprüft, ob Risikovorsorgebedarf<br />

besteht. Soweit uns Informationen vorliegen, die auf eine Verschlechterung der wirtschaftlichen<br />

Verhältnisse hinweisen, erfolgt eine außerordentliche Überprüfung. Die Höhe der im Einzelfall zu<br />

bildenden Risikovorsorge orientiert sich zum einen an der Wahrscheinlichkeit, mit der der Kreditnehmer<br />

seinen vertraglichen Verpflichtungen nicht mehr nachkommen kann. Basis hierfür ist die<br />

Beurteilung der wirtschaftlichen Verhältnisse und das Zahlungsverhalten des Kunden. Darüber<br />

hinaus erfolgt eine Bewertung der Sicherheiten mit ihren wahrscheinlichen Realisationswerten. Es<br />

erfolgt eine regelmäßige Überprüfung der Angemessenheit und ggf. daraus resultierende Anpassungen<br />

der Risikovorsorge. Bei nachhaltiger Verbesserung der wirtschaftlichen Verhältnisse des<br />

Kreditnehmers, die eine Kapitaldienstfähigkeit erkennen lassen oder bei einer Kreditrückführung<br />

aus vorhandenen Sicherheiten wird die Risikovorsorge aufgelöst. Die Erfassung, Fortschreibung<br />

und Auflösung der Risikovorsorge erfolgt bei der Sparkasse in einem zentralen System. Für latente<br />

Ausfallrisiken bildet die Sparkasse Pauschalwertberichtigungen. Darüber hinaus bestehen Vorsorgen<br />

für allgemeine Bankrisiken nach § 340f HGB.<br />

Seite 14 von 19