Steuerliche Sonderbilanzen

Steuerliche Sonderbilanzen

Steuerliche Sonderbilanzen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Steuerliche</strong> <strong>Sonderbilanzen</strong><br />

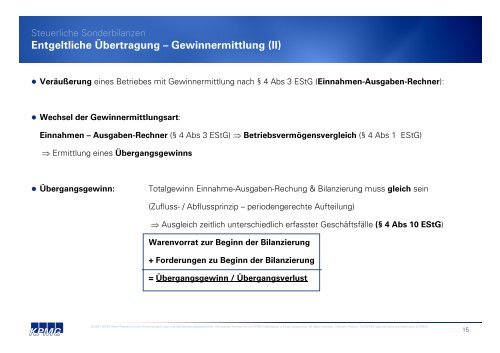

Entgeltliche Übertragung – Gewinnermittlung (II)<br />

• Veräußerung eines Betriebes mit Gewinnermittlung nach § 4 Abs 3 EStG (Einnahmen-Ausgaben-Rechner):<br />

• Wechsel der Gewinnermittlungsart:<br />

Einnahmen – Ausgaben-Rechner (§ 4 Abs 3 EStG) ⇒ Betriebsvermögensvergleich (§ 4 Abs 1 EStG)<br />

⇒ Ermittlung eines Übergangsgewinns<br />

• Übergangsgewinn:<br />

Totalgewinn Einnahme-Ausgaben-Rechung & Bilanzierung muss gleich sein<br />

(Zufluss- / Abflussprinzip – periodengerechte Aufteilung)<br />

⇒ Ausgleich zeitlich unterschiedlich erfasster Geschäftsfälle (§ 4 Abs 10 EStG)<br />

Warenvorrat zur Beginn der Bilanzierung<br />

+ Forderungen zu Beginn der Bilanzierung<br />

= Übergangsgewinn / Übergangsverlust<br />

© 2007 KPMG Alpen-Treuhand GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, the Austrian member firm of KPMG International, a Swiss cooperative. All rights reserved. Printed in Austria. The KPMG logo and name are trademarks of KPMG.<br />

15