Steuerliche Sonderbilanzen

Steuerliche Sonderbilanzen

Steuerliche Sonderbilanzen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Steuerliche</strong> <strong>Sonderbilanzen</strong><br />

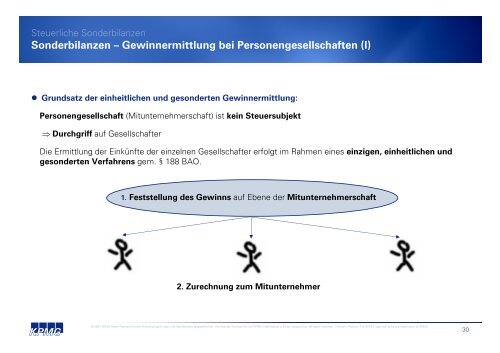

<strong>Sonderbilanzen</strong> – Gewinnermittlung bei Personengesellschaften (I)<br />

• Grundsatz der einheitlichen und gesonderten Gewinnermittlung:<br />

Personengesellschaft (Mitunternehmerschaft) ist kein Steuersubjekt<br />

⇒ Durchgriff auf Gesellschafter<br />

Die Ermittlung der Einkünfte der einzelnen Gesellschafter erfolgt im Rahmen eines einzigen, einheitlichen und<br />

gesonderten Verfahrens gem. § 188 BAO.<br />

1. Feststellung des Gewinns auf Ebene der Mitunternehmerschaft<br />

2. Zurechnung zum Mitunternehmer<br />

© 2007 KPMG Alpen-Treuhand GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, the Austrian member firm of KPMG International, a Swiss cooperative. All rights reserved. Printed in Austria. The KPMG logo and name are trademarks of KPMG.<br />

30