Steuerliche Sonderbilanzen

Steuerliche Sonderbilanzen

Steuerliche Sonderbilanzen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Steuerliche</strong> <strong>Sonderbilanzen</strong><br />

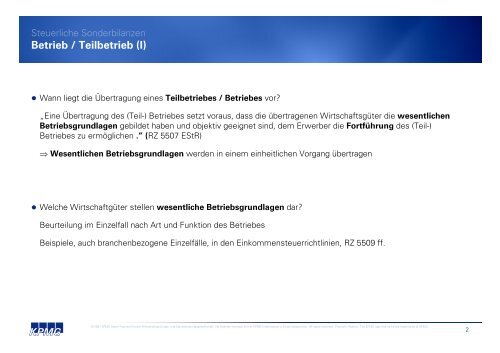

Betrieb / Teilbetrieb (I)<br />

• Wann liegt die Übertragung eines Teilbetriebes / Betriebes vor?<br />

„Eine Übertragung des (Teil-) Betriebes setzt voraus, dass die übertragenen Wirtschaftsgüter die wesentlichen<br />

Betriebsgrundlagen gebildet haben und objektiv geeignet sind, dem Erwerber die Fortführung des (Teil-)<br />

Betriebes zu ermöglichen .” (RZ 5507 EStR)<br />

⇒ Wesentlichen Betriebsgrundlagen werden in einem einheitlichen Vorgang übertragen<br />

• Welche Wirtschaftgüter stellen wesentliche Betriebsgrundlagen dar?<br />

Beurteilung im Einzelfall nach Art und Funktion des Betriebes<br />

Beispiele, auch branchenbezogene Einzelfälle, in den Einkommensteuerrichtlinien, RZ 5509 ff.<br />

© 2007 KPMG Alpen-Treuhand GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, the Austrian member firm of KPMG International, a Swiss cooperative. All rights reserved. Printed in Austria. The KPMG logo and name are trademarks of KPMG.<br />

2