Steuerliche Sonderbilanzen

Steuerliche Sonderbilanzen

Steuerliche Sonderbilanzen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Steuerliche</strong> <strong>Sonderbilanzen</strong><br />

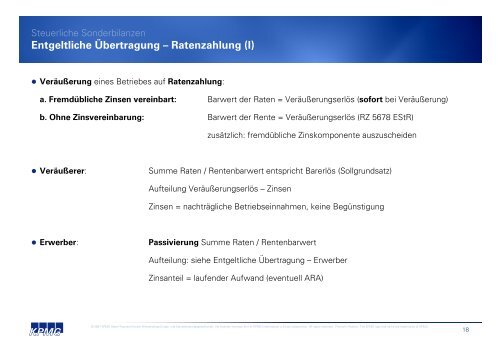

Entgeltliche Übertragung – Ratenzahlung (I)<br />

• Veräußerung eines Betriebes auf Ratenzahlung:<br />

a. Fremdübliche Zinsen vereinbart: Barwert der Raten = Veräußerungserlös (sofort bei Veräußerung)<br />

b. Ohne Zinsvereinbarung: Barwert der Rente = Veräußerungserlös (RZ 5678 EStR)<br />

zusätzlich: fremdübliche Zinskomponente auszuscheiden<br />

• Veräußerer:<br />

Summe Raten / Rentenbarwert entspricht Barerlös (Sollgrundsatz)<br />

Aufteilung Veräußerungserlös – Zinsen<br />

Zinsen = nachträgliche Betriebseinnahmen, keine Begünstigung<br />

• Erwerber:<br />

Passivierung Summe Raten / Rentenbarwert<br />

Aufteilung: siehe Entgeltliche Übertragung – Erwerber<br />

Zinsanteil = laufender Aufwand (eventuell ARA)<br />

© 2007 KPMG Alpen-Treuhand GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, the Austrian member firm of KPMG International, a Swiss cooperative. All rights reserved. Printed in Austria. The KPMG logo and name are trademarks of KPMG.<br />

18