Durch Qualität und Engagement

Geschäftsbericht 2013 - Hypo Landesbank Vorarlberg

Geschäftsbericht 2013 - Hypo Landesbank Vorarlberg

- Keine Tags gefunden...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

114<br />

KONZERNABSCHLUSS NACH IFRS<br />

Der für die Bewertung der finanziellen Verbindlichkeiten der Kategorie<br />

LAFV maßgebliche interne Inputfaktor ergibt sich aus der<br />

Festlegung des aktuellen Emissionslevels von Privatplatzierungen<br />

im Vergleich mit öffentlichen Platzierungen. Würde sich der verwendete<br />

Spreadabschlag um 10 Basispunkte erhöhen, so hätte<br />

dies einen Effekt in Höhe von TEUR +10.815 auf die Position<br />

Ergebnis aus Veränderung des eigenen Bonitätsrisikos. Bei einer<br />

Verringerung des verwendeten Spreadabschlags um 10 Basispunkte,<br />

hätte dies einen Effekt in Höhe von TEUR – 10.815 auf die<br />

Position Ergebnis aus Veränderung des eigenen Bonitätsrisikos.<br />

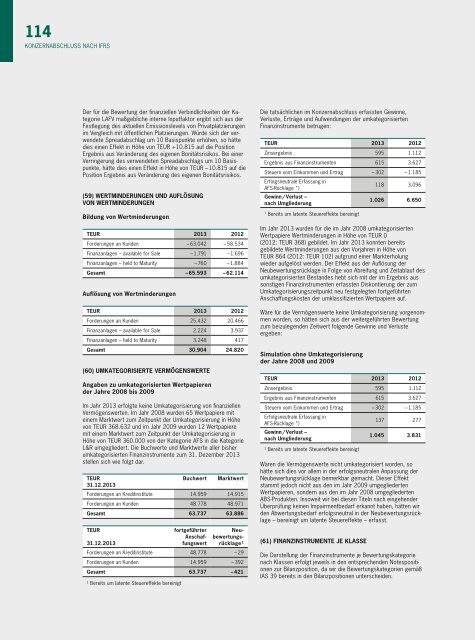

(59) WERTMINDERUNGEN UND AUFLÖSUNG<br />

VON WERTMINDERUNGEN<br />

Bildung von Wertminderungen<br />

TEUR 2013 2012<br />

Forderungen an K<strong>und</strong>en – 63.042 – 58.534<br />

Finanzanlagen – available for Sale – 1.791 – 1.696<br />

Finanzanlagen – held to Maturity – 760 – 1.884<br />

Gesamt – 65.593 – 62.114<br />

Auflösung von Wertminderungen<br />

TEUR 2013 2012<br />

Forderungen an K<strong>und</strong>en 25.432 20.466<br />

Finanzanlagen – available for Sale 2.224 3.937<br />

Finanzanlagen – held to Maturity 3.248 417<br />

Gesamt 30.904 24.820<br />

(60) UMKATEGORISIERTE VERMÖGENSWERTE<br />

Angaben zu umkategorisierten Wertpapieren<br />

der Jahre 2008 bis 2009<br />

Im Jahr 2013 erfolgte keine Umkategorisierung von finanziellen<br />

Vermögenswerten. Im Jahr 2008 wurden 65 Wertpapiere mit<br />

einem Marktwert zum Zeitpunkt der Umkategorisierung in Höhe<br />

von TEUR 368.632 <strong>und</strong> im Jahr 2009 wurden 12 Wertpapiere<br />

mit einem Marktwert zum Zeitpunkt der Umkategorisierung in<br />

Höhe von TEUR 360.000 von der Kategorie AFS in die Kategorie<br />

L&R umgegliedert. Die Buchwerte <strong>und</strong> Marktwerte aller bisher<br />

um kategorisierten Finanzinstrumente zum 31. Dezember 2013<br />

stellen sich wie folgt dar.<br />

TEUR<br />

Buchwert Marktwert<br />

31.12.2013<br />

Forderungen an Kreditinstitute 14.959 14.915<br />

Forderungen an K<strong>und</strong>en 48.778 48.971<br />

Gesamt 63.737 63.886<br />

TEUR<br />

31.12.2013<br />

fortgeführter<br />

Anschaffungswert<br />

Neubewertungsrücklage<br />

¹<br />

Forderungen an Kreditinstitute 48.778 – 29<br />

Forderungen an K<strong>und</strong>en 14.959 – 392<br />

Gesamt 63.737 – 421<br />

¹ Bereits um latente Steuereffekte bereinigt<br />

Die tatsächlichen im Konzernabschluss erfassten Gewinne,<br />

Verluste, Erträge <strong>und</strong> Aufwendungen der umkategorisierten<br />

Finanzinstrumente betrugen:<br />

TEUR 2013 2012<br />

Zinsergebnis 595 1.112<br />

Ergebnis aus Finanzinstrumenten 615 3.627<br />

Steuern vom Einkommen <strong>und</strong> Ertrag – 302 – 1.185<br />

Erfolgsneutrale Erfassung in<br />

AFS-Rücklage *)<br />

118 3.096<br />

Gewinn / Verlust –<br />

nach Umgliederung<br />

1.026 6.650<br />

¹ Bereits um latente Steuereffekte bereinigt<br />

Im Jahr 2013 wurden für die im Jahr 2008 umkategorisierten<br />

Wertpapiere Wertminderungen in Höhe von TEUR 0<br />

(2012: TEUR 368) gebildet. Im Jahr 2013 konnten bereits<br />

gebildete Wertminderungen aus den Vorjahren in Höhe von<br />

TEUR 864 (2012: TEUR 102) aufgr<strong>und</strong> einer Markterholung<br />

wieder aufgelöst werden. Der Effekt aus der Auflösung der<br />

Neubewertungsrücklage in Folge von Abreifung <strong>und</strong> Zeitablauf des<br />

umkategorisierten Bestandes hebt sich mit der im Ergebnis aus<br />

sonstigen Finanzinstrumenten erfassten Diskontierung der zum<br />

Umkategorisierungszeitpunkt neu festgelegten fortgeführten<br />

Anschaffungskosten der umklassifizierten Wertpapiere auf.<br />

Wäre für die Vermögenswerte keine Umkategorisierung vorgenommen<br />

worden, so hätten sich aus der weitergeführten Bewertung<br />

zum beizulegenden Zeitwert folgende Gewinne <strong>und</strong> Verluste<br />

ergeben:<br />

Simulation ohne Umkategorisierung<br />

der Jahre 2008 <strong>und</strong> 2009<br />

TEUR 2013 2012<br />

Zinsergebnis 595 1.112<br />

Ergebnis aus Finanzinstrumenten 615 3.627<br />

Steuern vom Einkommen <strong>und</strong> Ertrag – 302 – 1.185<br />

Erfolgsneutrale Erfassung in<br />

AFS-Rücklage *)<br />

Gewinn / Verlust –<br />

nach Umgliederung<br />

¹ Bereits um latente Steuereffekte bereinigt<br />

137 277<br />

1.045 3.831<br />

Wären die Vermögenswerte nicht umkategorisiert worden, so<br />

hätte sich dies vor allem in der erfolgsneutralen Anpassung der<br />

Neubewertungsrücklage bemerkbar gemacht. Dieser Effekt<br />

stammt jedoch nicht aus den im Jahr 2009 umgegliederten<br />

Wertpapieren, sondern aus den im Jahr 2008 umgegliederten<br />

ABS-Produkten. Insoweit wir bei diesen Titeln nach eingehender<br />

Überprüfung keinen Impairmentbedarf erkannt haben, hätten wir<br />

den Abwertungsbedarf erfolgsneutral in der Neubewertungsrücklage<br />

– bereinigt um latente Steuereffekte – erfasst.<br />

(61) FINANZINSTRUMENTE JE KLASSE<br />

Die Darstellung der Finanzinstrumente je Bewertungskategorie<br />

nach Klassen erfolgt jeweils in den entsprechenden Notespositionen<br />

zur Bilanzposition, da wir die Bewertungskategorien gemäß<br />

IAS 39 bereits in den Bilanzpositionen unterscheiden.