DFSI Ratings - Qualitätsrating der Privaten Krankenversicherung 2019/2020

Welche Versicherer besonders empfehlenswert sind: JETZT VERGLEICHEN! Qualitätsrating der Privaten Krankenversicherung 2019/20

Welche Versicherer besonders empfehlenswert sind:

JETZT VERGLEICHEN!

Qualitätsrating der Privaten Krankenversicherung 2019/20

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

PKV eJournal <strong>2019</strong>/20 | Private Krankenversicherer<br />

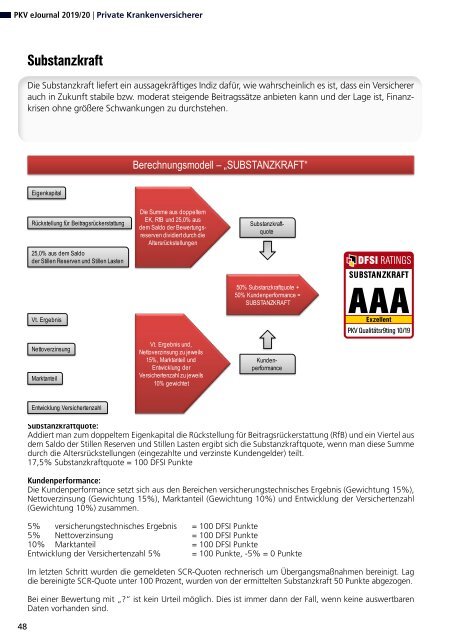

Substanzkraft<br />

Die Substanzkraft liefert ein aussagekräftiges Indiz dafür, wie wahrscheinlich es ist, dass ein Versicherer<br />

auch in Zukunft stabile bzw. mo<strong>der</strong>at steigende Beitragssätze anbieten kann und <strong>der</strong> Lage ist, Finanzkrisen<br />

ohne größere Schwankungen zu durchstehen.<br />

Berechnungsmodell – „SUBSTANZKRAFT“<br />

– 48<br />

Eigenkapital<br />

Eigenkapital<br />

Die Summe aus doppeltem<br />

EK, RfB Die und Summe 25,0% aus<br />

Rückstellung für Beitragsrückerstattung<br />

doppeltem<br />

dem Saldo EK, <strong>der</strong> RfB Bewertungsreserven<br />

dem dividiert Saldo durch <strong>der</strong> Bewertungs-<br />

die<br />

und 25,0% aus<br />

Rückstellung für Beitragsrückerstattung<br />

Altersrückstellungen<br />

reserven dividiert durch die<br />

25,0% aus dem Saldo<br />

Altersrückstellungen<br />

<strong>der</strong> Stillen Reserven und Stillen Lasten<br />

25,0% aus dem Saldo<br />

<strong>der</strong> Stillen Reserven und Stillen Lasten<br />

Vt. Ergebnis<br />

50% Substanzkraftquote +<br />

50% Kundenperformance =<br />

SUBSTANZKRAFT<br />

50% Substanzkraftquote +<br />

50% Kundenperformance =<br />

SUBSTANZKRAFT<br />

Substanzkraftquote<br />

Substanzkraftquote<br />

Vt. Ergebnis<br />

Vt. Ergebnis und,<br />

Nettoverzinsung<br />

Nettoverzinsung zu jeweils<br />

15%, Marktanteil und<br />

Kundenperformance<br />

Entwicklung <strong>der</strong><br />

Vt. Ergebnis und,<br />

Marktanteil Nettoverzinsung<br />

Versichertenzahl zu jeweils<br />

Nettoverzinsung zu jeweils<br />

10% gewichtet<br />

15%, Marktanteil und<br />

Kundenperformance<br />

Entwicklung <strong>der</strong><br />

Entwicklung Marktanteil Versichertenzahl<br />

Versichertenzahl zu jeweils<br />

10% gewichtet<br />

Substanzkraftquote:<br />

Addiert man zum doppeltem Eigenkapital die Rückstellung für Beitragsrückerstattung (RfB) und ein Viertel aus<br />

dem Entwicklung Saldo Versichertenzahl<br />

<strong>der</strong> Stillen Reserven und Stillen Lasten ergibt sich die Substanzkraftquote, wenn man diese Summe<br />

durch die Altersrückstellungen (eingezahlte und verzinste Kundengel<strong>der</strong>) teilt.<br />

17,5% Substanzkraftquote = 100 <strong>DFSI</strong> Punkte<br />

Kundenperformance:<br />

Die Kundenperformance setzt sich aus den Bereichen versicherungstechnisches Ergebnis (Gewichtung 15%),<br />

Nettoverzinsung (Gewichtung 15%), Marktanteil (Gewichtung 10%) und Entwicklung <strong>der</strong> Versichertenzahl<br />

(Gewichtung 10%) zusammen.<br />

5% versicherungstechnisches Ergebnis = 100 <strong>DFSI</strong> Punkte<br />

5% Nettoverzinsung = 100 <strong>DFSI</strong> Punkte<br />

10% Marktanteil = 100 <strong>DFSI</strong> Punkte<br />

Entwicklung <strong>der</strong> Versichertenzahl 5% = 100 Punkte, -5% = 0 Punkte<br />

Im letzten Schritt wurden die gemeldeten SCR-Quoten rechnerisch um Übergangsmaßnahmen bereinigt. Lag<br />

die bereinigte SCR-Quote unter 100 Prozent, wurden von <strong>der</strong> ermittelten Substanzkraft 50 Punkte abgezogen.<br />

Bei einer Bewertung mit „?“ ist kein Urteil möglich. Dies ist immer dann <strong>der</strong> Fall, wenn keine auswertbaren<br />

Daten vorhanden sind.