Ertrag- und umsatzsteuerliche Aspekte in der Wohlfahrtspflege

Ertrag- und umsatzsteuerliche Aspekte in der Wohlfahrtspflege

Ertrag- und umsatzsteuerliche Aspekte in der Wohlfahrtspflege

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

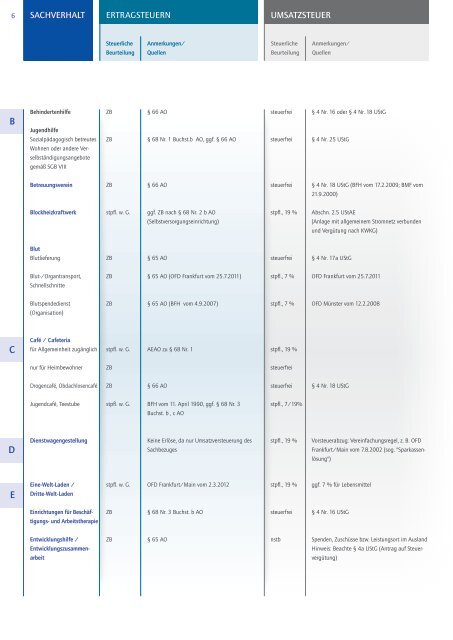

6<br />

Sachverhalt<br />

ErtrAGSteuern<br />

Umsatzsteuer<br />

Steuerliche<br />

Beurteilung<br />

Anmerkungen/<br />

Quellen<br />

Steuerliche<br />

Beurteilung<br />

Anmerkungen/<br />

Quellen<br />

B<br />

Beh<strong>in</strong><strong>der</strong>tenhilfe ZB § 66 AO steuerfrei § 4 Nr. 16 o<strong>der</strong> § 4 Nr. 18 UStG<br />

Jugendhilfe<br />

Sozialpädagogisch betreutes ZB § 68 Nr. 1 Buchst.b AO, ggf. § 66 AO steuerfrei § 4 Nr. 25 UStG<br />

Wohnen o<strong>der</strong> an<strong>der</strong>e Verselbständigungsangebote<br />

gemäß SGB VIII<br />

Betreuungsvere<strong>in</strong> ZB § 66 AO steuerfrei § 4 Nr. 18 UStG (BFH vom 17.2.2009; BMF vom<br />

21.9.2000)<br />

Blockheizkraftwerk stpfl. w. G. ggf. ZB nach § 68 Nr. 2 b AO stpfl., 19 % Abschn. 2.5 UStAE<br />

(Selbstversorgungse<strong>in</strong>richtung)<br />

(Anlage mit allgeme<strong>in</strong>em Stromnetz verb<strong>und</strong>en<br />

<strong>und</strong> Vergütung nach KWKG)<br />

Blut<br />

Blutlieferung ZB § 65 AO steuerfrei § 4 Nr. 17a UStG<br />

Blut-/Organtransport, ZB § 65 AO (OFD Frankfurt vom 25.7.2011) stpfl., 7 % OFD Frankfurt vom 25.7.2011<br />

Schnellschnitte<br />

Blutspendedienst ZB § 65 AO (BFH vom 4.9.2007) stpfl., 7 % OFD Münster vom 12.2.2008<br />

(Organisation)<br />

C<br />

Café / Cafeteria<br />

für Allgeme<strong>in</strong>heit zugänglich stpfl. w. G. AEAO zu § 68 Nr. 1 stpfl., 19 %<br />

nur für Heimbewohner ZB steuerfrei<br />

Drogencafé, Obdachlosencafé ZB § 66 AO steuerfrei § 4 Nr. 18 UStG<br />

Jugendcafé, Teestube stpfl. w. G. BFH vom 11. April 1990, ggf. § 68 Nr. 3 stpfl., 7/19%<br />

Buchst. b , c AO<br />

D<br />

Dienstwagengestellung Ke<strong>in</strong>e Erlöse, da nur Umsatzversteuerung des stpfl., 19 % Vorsteuerabzug: Vere<strong>in</strong>fachungsregel, z. B. OFD<br />

Sachbezuges<br />

Frankfurt/Ma<strong>in</strong> vom 7.8.2002 (sog. "Sparkassenlösung")<br />

E<br />

E<strong>in</strong>e-Welt-Laden / stpfl. w. G. OFD Frankfurt/Ma<strong>in</strong> vom 2.3.2012 stpfl., 19 % ggf. 7 % für Lebensmittel<br />

Dritte-Welt-Laden<br />

E<strong>in</strong>richtungen für Beschäf- ZB § 68 Nr. 3 Buchst. b AO steuerfrei § 4 Nr. 16 UStG<br />

tigungs- <strong>und</strong> Arbeitstherapie<br />

Entwicklungshilfe / ZB § 65 AO nstb Spenden, Zuschüsse bzw. Leistungsort im Ausland<br />

Entwicklungszusammen-<br />

H<strong>in</strong>weis: Beachte § 4a UStG (Antrag auf Steuerarbeit<br />

vergütung)