Geschäftsbericht 2004 - Sparkasse Vest Recklinghausen

Geschäftsbericht 2004 - Sparkasse Vest Recklinghausen

Geschäftsbericht 2004 - Sparkasse Vest Recklinghausen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

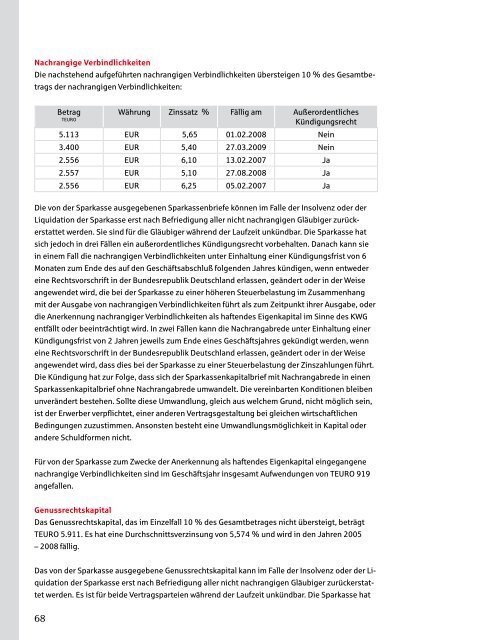

Nachrangige Verbindlichkeiten<br />

Die nachstehend aufgeführten nachrangigen Verbindlichkeiten übersteigen 10 % des Gesamtbetrags<br />

der nachrangigen Verbindlichkeiten:<br />

Betrag<br />

TEURO<br />

Währung Zinssatz % Fällig am Außerordentliches<br />

Kündigungsrecht<br />

5.113 EUR 5,65 01.02.2008 Nein<br />

3.400 EUR 5,40 27.03.2009 Nein<br />

2.556 EUR 6,10 13.02.2007 Ja<br />

2.557 EUR 5,10 27.08.2008 Ja<br />

2.556 EUR 6,25 05.02.2007 Ja<br />

Die von der <strong>Sparkasse</strong> ausgegebenen <strong>Sparkasse</strong>nbriefe können im Falle der Insolvenz oder der<br />

Liquidation der <strong>Sparkasse</strong> erst nach Befriedigung aller nicht nachrangigen Gläubiger zurückerstattet<br />

werden. Sie sind für die Gläubiger während der Laufzeit unkündbar. Die <strong>Sparkasse</strong> hat<br />

sich jedoch in drei Fällen ein außerordentliches Kündigungsrecht vorbehalten. Danach kann sie<br />

in einem Fall die nachrangigen Verbindlichkeiten unter Einhaltung einer Kündigungsfrist von 6<br />

Monaten zum Ende des auf den Geschäftsabschluß folgenden Jahres kündigen, wenn entweder<br />

eine Rechtsvorschrift in der Bundesrepublik Deutschland erlassen, geändert oder in der Weise<br />

angewendet wird, die bei der <strong>Sparkasse</strong> zu einer höheren Steuerbelastung im Zusammenhang<br />

mit der Ausgabe von nachrangigen Verbindlichkeiten führt als zum Zeitpunkt ihrer Ausgabe, oder<br />

die Anerkennung nachrangiger Verbindlichkeiten als haftendes Eigenkapital im Sinne des KWG<br />

entfällt oder beeinträchtigt wird. In zwei Fällen kann die Nachrangabrede unter Einhaltung einer<br />

Kündigungsfrist von 2 Jahren jeweils zum Ende eines Geschäftsjahres gekündigt werden, wenn<br />

eine Rechtsvorschrift in der Bundesrepublik Deutschland erlassen, geändert oder in der Weise<br />

angewendet wird, dass dies bei der <strong>Sparkasse</strong> zu einer Steuerbelastung der Zinszahlungen führt.<br />

Die Kündigung hat zur Folge, dass sich der <strong>Sparkasse</strong>nkapitalbrief mit Nachrangabrede in einen<br />

<strong>Sparkasse</strong>nkapitalbrief ohne Nachrangabrede umwandelt. Die vereinbarten Konditionen bleiben<br />

unverändert bestehen. Sollte diese Umwandlung, gleich aus welchem Grund, nicht möglich sein,<br />

ist der Erwerber verpflichtet, einer anderen Vertragsgestaltung bei gleichen wirtschaftlichen<br />

Bedingungen zuzustimmen. Ansonsten besteht eine Umwandlungsmöglichkeit in Kapital oder<br />

andere Schuldformen nicht.<br />

sich für die bis einschließlich 1999 verkauften Genussrechte ein außerordentliches Kündigungsrecht<br />

vorbehalten. Danach kann sie das Genussrechtskapital unter Einhaltung einer Kündigungsfrist<br />

von 2 Jahren jeweils zum Ende eines Geschäftsjahrs kündigen, wenn entweder eine Rechtsvorschrift<br />

in der Bundesrepublik Deutschland erlassen, geändert oder in der Weise angewendet<br />

wird, die bei der <strong>Sparkasse</strong> zu einer höheren Steuerbelastung im Zusammenhang mit der Ausgabe<br />

von Genussrechtskapital führt als zum Zeitpunkt ihrer Ausgabe, oder die Anerkennung von<br />

Genussrechtskapitals als haftendes Eigenkapital im Sinne des KWG entfällt oder beeinträchtigt<br />

wird. Eine Umwandlungsmöglichkeit in Kapital oder andere Schuldformen besteht nicht.<br />

Für das Genussrechtskapital sind im Geschäftsjahr insgesamt Aufwendungen von TEURO 679<br />

angefallen.<br />

Beziehungen zu verbundenen Unternehmen sowie Unternehmen, mit denen ein Beteiligungsverhältnis<br />

besteht (in TEURO)<br />

Aktivposten<br />

Verbundene Unternehmen<br />

Unternehmen, mit denen ein<br />

Beteiligungsverhältnis besteht<br />

31.12.<strong>2004</strong> 31.12.2003 31.12.<strong>2004</strong> 31.12.2003<br />

Forderungen an Kunden 24.583 19.094<br />

Passivposten<br />

Verbindlichkeiten<br />

gegenüber Kunden<br />

Verbriefte Verbindlichkeiten 100 100<br />

1.475 423 4.043 7.769<br />

Für von der <strong>Sparkasse</strong> zum Zwecke der Anerkennung als haftendes Eigenkapital eingegangene<br />

nachrangige Verbindlichkeiten sind im Geschäftsjahr insgesamt Aufwendungen von TEURO 919<br />

angefallen.<br />

Genussrechtskapital<br />

Das Genussrechtskapital, das im Einzelfall 10 % des Gesamtbetrages nicht übersteigt, beträgt<br />

TEURO 5.911. Es hat eine Durchschnittsverzinsung von 5,574 % und wird in den Jahren 2005<br />

– 2008 fällig.<br />

Das von der <strong>Sparkasse</strong> ausgegebene Genussrechtskapital kann im Falle der Insolvenz oder der Liquidation<br />

der <strong>Sparkasse</strong> erst nach Befriedigung aller nicht nachrangigen Gläubiger zurückerstattet<br />

werden. Es ist für beide Vertragsparteien während der Laufzeit unkündbar. Die <strong>Sparkasse</strong> hat<br />

68 69