Eurex-Strategien im KBG-Athene Portfolio -A0YJF7-

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Aus diesen drei Szenarien lässt sich folgern, dass solange der Aktienkurs die 54 Euro- Marke, also dem Strike plus der<br />

Optionsprämie, nicht überschreitet, die Covered Call Strategie der reinen Long Position in Aktien überlegen ist. Wenn<br />

am Expiry Date der Aktienkurs unter 50 Euro liegt, so wird der Ertrag aus der Covered Call Strategie die aus den<br />

Aktienkursverläufen um 4 Euro (bei Betrachtung pro Aktie) übersteigen. Sollte der Aktienkurs am Verfallstag jedoch<br />

exakt 54 Euro erreichen, so generieren der Covered Call und die Long Position denselben Gewinn. Dieser Preis wird <strong>im</strong><br />

Übrigen auch als Crossover-Preis bezeichnet. Liegen die Aktienkurse darüber, so kann von einem potentiellen<br />

Oportunitätsverlust gesprochen werden, wenn die Covered Call Strategie durchgeführt wurde. Verloren hat der Fonds<br />

jedoch auch nichts, sondern profitiert nicht mehr weiter von steigenden Kursen in dieser Aktie.<br />

Die Erfahrung hat gezeigt, das Covered-Call Strategie oft mehrfach angewendet werden kann bevor tatsächlich ein<br />

Abruf des Aktienbestandes erfolgt. Das hat den positiven Effekt, das der ursprüngliche Einstandspreis der<br />

Aktienposition deutlich reduziert werden kann,<br />

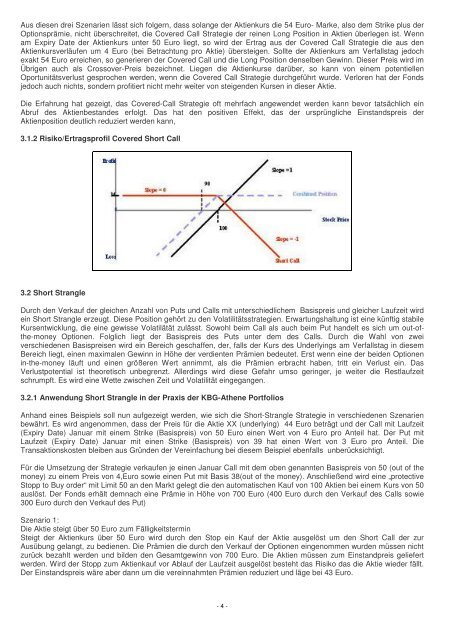

3.1.2 Risiko/Ertragsprofil Covered Short Call<br />

3.2 Short Strangle<br />

Durch den Verkauf der gleichen Anzahl von Puts und Calls mit unterschiedlichem Basispreis und gleicher Laufzeit wird<br />

ein Short Strangle erzeugt. Diese Position gehört zu den Volatilitätsstrategien. Erwartungshaltung ist eine künftig stabile<br />

Kursentwicklung, die eine gewisse Volatilätät zulässt. Sowohl be<strong>im</strong> Call als auch be<strong>im</strong> Put handelt es sich um out-ofthe-money<br />

Optionen. Folglich liegt der Basispreis des Puts unter dem des Calls. Durch die Wahl von zwei<br />

verschiedenen Basispreisen wird ein Bereich geschaffen, der, falls der Kurs des Underlyings am Verfallstag in diesem<br />

Bereich liegt, einen max<strong>im</strong>alen Gewinn in Höhe der verdienten Prämien bedeutet. Erst wenn eine der beiden Optionen<br />

in-the-money läuft und einen größeren Wert ann<strong>im</strong>mt, als die Prämien erbracht haben, tritt ein Verlust ein. Das<br />

Verlustpotential ist theoretisch unbegrenzt. Allerdings wird diese Gefahr umso geringer, je weiter die Restlaufzeit<br />

schrumpft. Es wird eine Wette zwischen Zeit und Volatilität eingegangen.<br />

3.2.1 Anwendung Short Strangle in der Praxis der <strong>KBG</strong>-<strong>Athene</strong> <strong>Portfolio</strong>s<br />

Anhand eines Beispiels soll nun aufgezeigt werden, wie sich die Short-Strangle Strategie in verschiedenen Szenarien<br />

bewährt. Es wird angenommen, dass der Preis für die Aktie XX (underlying) 44 Euro beträgt und der Call mit Laufzeit<br />

(Expiry Date) Januar mit einem Strike (Basispreis) von 50 Euro einen Wert von 4 Euro pro Anteil hat. Der Put mit<br />

Laufzeit (Expiry Date) Januar mit einen Strike (Basispreis) von 39 hat einen Wert von 3 Euro pro Anteil. Die<br />

Transaktionskosten bleiben aus Gründen der Vereinfachung bei diesem Beispiel ebenfalls unberücksichtigt.<br />

Für die Umsetzung der Strategie verkaufen je einen Januar Call mit dem oben genannten Basispreis von 50 (out of the<br />

money) zu einem Preis von 4,Euro sowie einen Put mit Basis 38(out of the money). Anschließend wird eine „protective<br />

Stopp to Buy order“ mit L<strong>im</strong>it 50 an den Markt gelegt die den automatischen Kauf von 100 Aktien bei einem Kurs von 50<br />

auslöst. Der Fonds erhält demnach eine Prämie in Höhe von 700 Euro (400 Euro durch den Verkauf des Calls sowie<br />

300 Euro durch den Verkauf des Put)<br />

Szenario 1:<br />

Die Aktie steigt über 50 Euro zum Fälligkeitstermin<br />

Steigt der Aktienkurs über 50 Euro wird durch den Stop ein Kauf der Aktie ausgelöst um den Short Call der zur<br />

Ausübung gelangt, zu bedienen. Die Prämien die durch den Verkauf der Optionen eingenommen wurden müssen nicht<br />

zurück bezahlt werden und bilden den Gesamtgewinn von 700 Euro. Die Aktien müssen zum Einstandpreis geliefert<br />

werden. Wird der Stopp zum Aktienkauf vor Ablauf der Laufzeit ausgelöst besteht das Risiko das die Aktie wieder fällt.<br />

Der Einstandspreis wäre aber dann um die vereinnahmten Prämien reduziert und läge bei 43 Euro.<br />

- 4 -